宏观点评报告:核心粘性仍在,对CPI下行保持观察中国银河2022-08-12.pdf

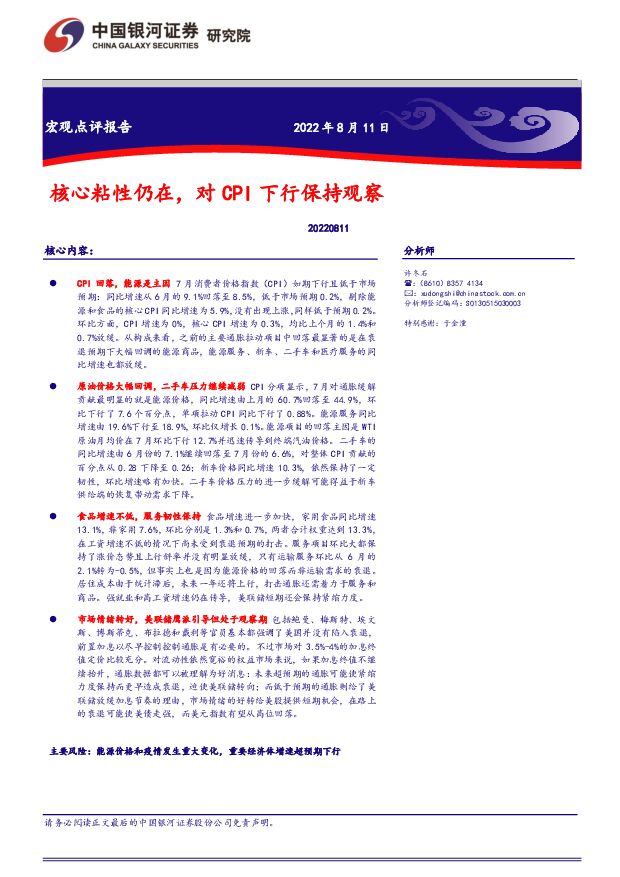

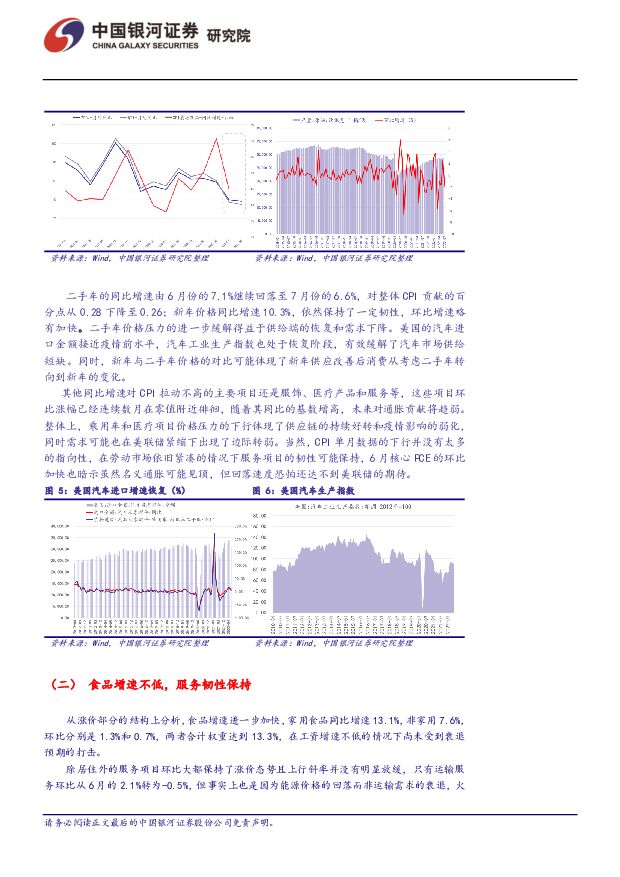

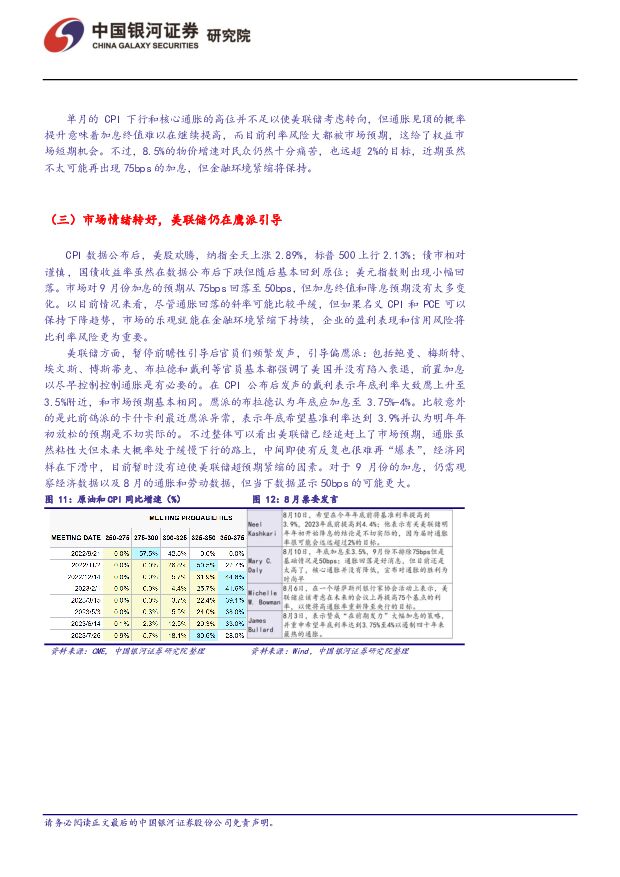

摘要:核心内容:CPI回落,能源是主因7月消费者价格指数(CPI)如期下行且低于市场预期:同比增速从6月的9.1%回落至8.5%,低于市场预期0.2%,剔除能源和食品的核心CPI同比增速为5.9%,没有出现上涨,同样低于预期0.2%。环比方面,CPI增速为0%,核心CPI增速为0.3%,均比上个月的1.4%和0.7%放缓。从构成来看,之前的主要通胀拉动项目中回落最显著的是在衰退预期下大幅回调的能源商品,能源服务、新车、二手车和医疗服务的同比增速也都放缓。原油价格大幅回调,二手车压力继续减弱CPI分项显示,7月对通胀缓解贡献最明显的就是能源价格,同比增速由上月的60.7%回落至44.9%,环比下行了7.6个百分点,单项拉动CPI同比下行了0.88%。能源服务同比增速由19.6%下行至18.9%,环比仅增长0.1%。能源项目的回落主因是WTI原油月均价在7月环比下行12.7%并迅速传导到终端汽油价格。二手车的同比增速由6月份的7.1%继续回落至7月份的6.6%,对整体CPI贡献的百分点从0.28下降至0.26;新车价格同比增速10.3%,依然保持了一定韧性,环比增速略有加快。二手车价格压力的进一步缓解可能得益于新车供给端的恢复带动需求下降。食品增速不低,服务韧性保持食品增速进一步加快,家用食品同比增速13.1%,非家用7.6%,环比分别是1.3%和0.7%,两者合计权重达到13.3%,在工资增速不低的情况下尚未受到衰退预期的打击。服务项目环比大都保持了涨价态势且上行斜率并没有明显放缓,只有运输服务环比从6月的2.1%转为-0.5%,但事实上也是因为能源价格的回落而非运输需求的衰退。居住成本由于统计滞后,未来一年还将上行,打击通胀还需着力于服务和商品。强就业和高工资增速仍在传导,美联储短期还会保持紧缩力度。市场情绪转好,美联储鹰派引导但处于观察期包括鲍曼、梅斯特、埃文斯、博斯蒂克、布拉德和戴利等官员基本都强调了美国并没有陷入衰退,前置加息以尽早控制控制通胀是有必要的。不过市场对3.5%-4%的加息终值定价比较充分。对流动性依然宽裕的权益市场来说,如果加息终值不继续抬升,通胀数据都可以被理解为好消息:未来超预期的通胀可能使紧缩力度保持而更早造成衰退,迫使美联储转向;而低于预期的通胀则给了美联储放缓加息节奏的理由,市场情绪的好转给美股提供短期机会,在路上的衰退可能使美债走强,而美元指数有望从高位回落。主要风险:能源价格和疫情发生重大变化,重要经济体增速超预期下行

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

1天前020积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

1天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

1天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

1天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前018积分

-

佩蒂股份 24Q1收入&利润高增,海外市场持续回暖 中国银河 2024-04-24(4页) 附下载

佩蒂股份(300673)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

373.56 KB共4页中文简体

1天前018积分

-

佩蒂股份 24Q1收入&利润高增,海外市场持续回暖 中国银河 2024-04-24(4页) 附下载

佩蒂股份(300673)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

373.56 KB共4页中文简体

1天前018积分

-

科大讯飞 科大讯飞2023年报&2024年一季报点评:利润短期承压,星火大模型赋能C端业务持续发力 中国银河 2024-04-24(4页) 附下载

科大讯飞(002230)核心观点:事件:公司发布2023年年报和2024年一季报。2023年公司实现...

418.46 KB共4页中文简体

1天前018积分

-

科大讯飞 科大讯飞2023年报&2024年一季报点评:利润短期承压,星火大模型赋能C端业务持续发力 中国银河 2024-04-24(4页) 附下载

科大讯飞(002230)核心观点:事件:公司发布2023年年报和2024年一季报。2023年公司实现...

418.46 KB共4页中文简体

1天前018积分

-

恒玄科技 24Q1,季度业绩表现持续高增长,看好BES 2800放量 中国银河 2024-04-24(4页) 附下载

恒玄科技(688608)核心观点:事件公司发布2023年年报及2024年一季度业绩,2023年公司实...

399.48 KB共4页中文简体

1天前018积分

-

家联科技 24Q1营收复苏,看好外销改善、内销拓展 中国银河 2024-04-24(4页) 附下载

家联科技(301193)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

366.76 KB共4页中文简体

1天前018积分

-

恒玄科技 24Q1,季度业绩表现持续高增长,看好BES 2800放量 中国银河 2024-04-24(4页) 附下载

恒玄科技(688608)核心观点:事件公司发布2023年年报及2024年一季度业绩,2023年公司实...

399.48 KB共4页中文简体

1天前018积分

-

家联科技 24Q1营收复苏,看好外销改善、内销拓展 中国银河 2024-04-24(4页) 附下载

家联科技(301193)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

366.76 KB共4页中文简体

1天前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前018积分