周度专题:市场流动性无忧山西证券2022-08-12.pdf

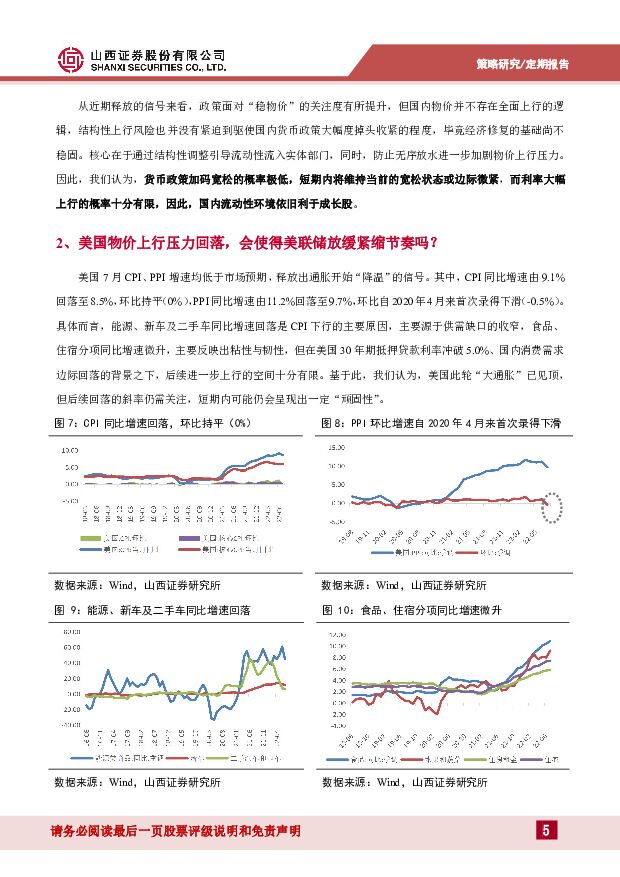

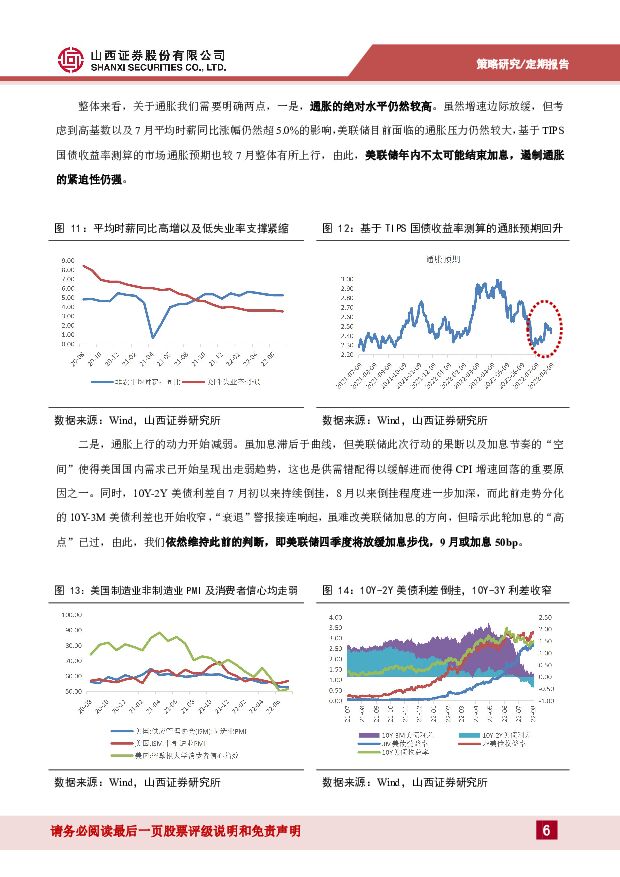

摘要:从近期的宏观经济环境来看,市场面临的结构性矛盾有所转变。主要体现在以下四个方面:1)疫情对于国内经济的冲击减弱;2)国内政策调控的重点由“稳增长”向“稳物价”倾斜;3)欧美国家加息“硬着陆”风险走升,通胀压力趋缓;4)地缘冲突持续演绎,大国博弈中的不确定性加剧。面临新的结构调整再平衡,我们认为,A股市场的波动性将加大,但短期内流动性无忧。中美政策差将逐步收敛,但节奏十分有限。(1)国内面临结构性通胀压力,但并不足以驱使货币政策转向,只是进一步宽松的概率已极低。7月CPI同比增速虽上行至2.7%,但核心CPI同比涨幅由1.0%下行至0.8%,作为推升物价的主因之一,猪价当前的回升是反弹还是周期底部反转仍有待确认,价格整体并不存在趋势性上行动力。其次,PPI同比增速回落,上游能源及原材料端的成本压力趋缓,而后续PPI向CPI传导的渠道并不畅通,主要症结还是在于结构性失业问题延续与居民收入增长乏力造成的需求拉动力不足。最后,输入型通胀风险存在,但失控的概率较低,压力主要集中在生产端而非消费端(同样的传导受阻逻辑)。由此,近期政策面对“稳物价”的关注度虽有提升,但利率大幅上行难现。(2)美国通胀将“磨顶”,美联储年内加息方向不变,但四季度将放缓步伐。7月CPI同比增速回落至8.5%,PPI环比负增,释放通胀开始“降温”的信号,但美国物价短期内可能仍会呈现出一定“顽固性”。整体来看,一是,通胀的绝对水平仍然较高,在平均时薪涨幅仍超5.0%的背景下,市场通胀预期较7月有所上行,美联储遏制通胀的紧迫性仍强,年内不太可能结束加息。二是,通胀上行的动力开始减弱,10Y-2Y美债利差持续倒挂,10Y-3M利差也开始收窄,“衰退”警报接连响起暗示加息“高点”已过。成长风格相对更优,但同时强调确定性。短期内国内货币政策中性偏微紧,美国货币政策中性偏微松,边际变化程度有限,市场流动性环境依然相对利好对利率更加敏感的成长股,而近期国内局部疫情再起、以地产为代表的传统行业景气拐点尚未显现等因素均使得价值股依旧承压,由此,我们相对更加看好成长股的后续表现。同时,经济收缩周期以及全球经济竞合重塑使不确定性趋势性上行,市场波动性将加剧,建议重点关注:(1)中下游制造业与消费(成本端有望改善);(2)汽车、光伏、风电、储能(下游强拉动逻辑抵御通胀负面影响);(3)军工、国产核心零部件(强成长逻辑支撑)。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭信用专题报告:冀中化债启示录 山西证券 2024-04-18(38页) 附下载

附下载")

投资要点:以煤为主的多元化地方国企: 冀中能源集团第一大股东和实控人为河北省国资委, 股权结构较为复...

2.41 MB共38页中文简体

5小时前020积分

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

5小时前020积分

-

通信周跟踪:Marvell AI Day发布重要演讲,光互联迎长期机遇 山西证券 2024-04-18(17页) 附下载

投资要点行业动向:1、4月11日,Marvell召开AIDay,发布《AcceleratedInfr...

1.5 MB共17页中文简体

5小时前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

5小时前020积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

5小时前018积分

-

巨化股份 产品价格大幅下降致业绩承压,配额龙头受益于制冷剂景气度上行 山西证券 2024-04-18(5页) 附下载

巨化股份(600160)事件描述公司发布2023年年报,公司2023年全年实现营收206.55亿元,...

414.57 KB共5页中文简体

5小时前018积分

-

华电国际 盈利显著改善,看好龙头电企估值提升 山西证券 2024-04-18(5页) 附下载

华电国际(600027)事件描述公司发布2023年年度报告:报告期内公司实现营业收入1171.76亿...

431.12 KB共5页中文简体

5小时前018积分

-

铖昌科技 星载TR核心市场地位不变,机载地面等领域拓展顺利 山西证券 2024-04-18(5页) 附下载

铖昌科技(001270)事件描述:公司发布2023年年度报告。2023年,公司实现营收2.87亿元,...

426.25 KB共5页中文简体

5小时前018积分

-

存储行业深度报告:把握行业周期反转机会,存储产业链国产替代空间大 山西证券 2024-04-17(44页) 附下载

附下载")

投资要点:供给端:库存趋于正常化,三大存储原厂资本支出聚焦于HBM、DDR5等高端存储,行业整体产量...

3.11 MB共44页中文简体

1天前020积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

社零数据点评:3月社零增速低于市场预期,体育运动需求继续展现韧性 山西证券 2024-04-17(6页) 附下载

事件描述:4月16日,国家统计局公布2024年3月社零数据。事件点评:3月社零增速低于市场预期,消费...

801.81 KB共6页中文简体

1天前020积分

-

2024年3月经济数据点评:需求平稳,生产有所调整 山西证券 2024-04-17(6页) 附下载

投资要点:继去年四季度经济回摆后,2024年一季度国内经济在政策驱动下企稳,但结构分化,名义增速偏弱...

668.23 KB共6页中文简体

1天前015积分

-

3C设备系列报告(二):苹果XR有望引领新周期,重点利好Micro OLED、Pancake设备需求 山西证券 2024-04-16(34页) 附下载

:苹果XR有望引领新周期,重点利好Micro OLED、Pancake设备需求 山西证券 2024-04-16(34页) 附下载")

投资要点:XR规模化蓄势待发,预计24-27年全球VR出货量CAGR达52%。伴随着生态成熟与新品迭...

1.67 MB共34页中文简体

2天前120积分

-

2024年一季度煤炭债复盘:融资环境改善,行业或迎发债窗口期山西证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

870.86 KB共页中文简体

2天前220积分

-

太阳能行业周报:硅料价格加速下跌,2.0mm玻璃价格大幅上涨山西证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

415.66 KB共页中文简体

2天前220积分

-

煤炭行业周报:炼焦煤可以乐观起来 山西证券 2024-04-14(18页) 附下载

投资要点动态数据跟踪动力煤:淡季效应延续,价格弱势震荡。煤炭产地安监严格常态化,产地煤炭供应变化不大...

7.93 MB共18页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

消费者服务行业周报:五一假期出行预订量同比增长显著 山西证券 2024-04-15(10页) 附下载

本周主要观点及投资建议五一假期出行酒店预订量同比增长显著。去哪儿网数据显示,2024年五一假期热门城...

744.89 KB共10页中文简体

2天前220积分

-

社零数据点评:3月社零增速低于市场预期,体育运动需求继续展现韧性山西证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

801.81 KB共页中文简体

2天前220积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共页中文简体

2天前220积分