策略深度报告:行业比较专题-中观景气研判万联证券2022-08-12.pdf

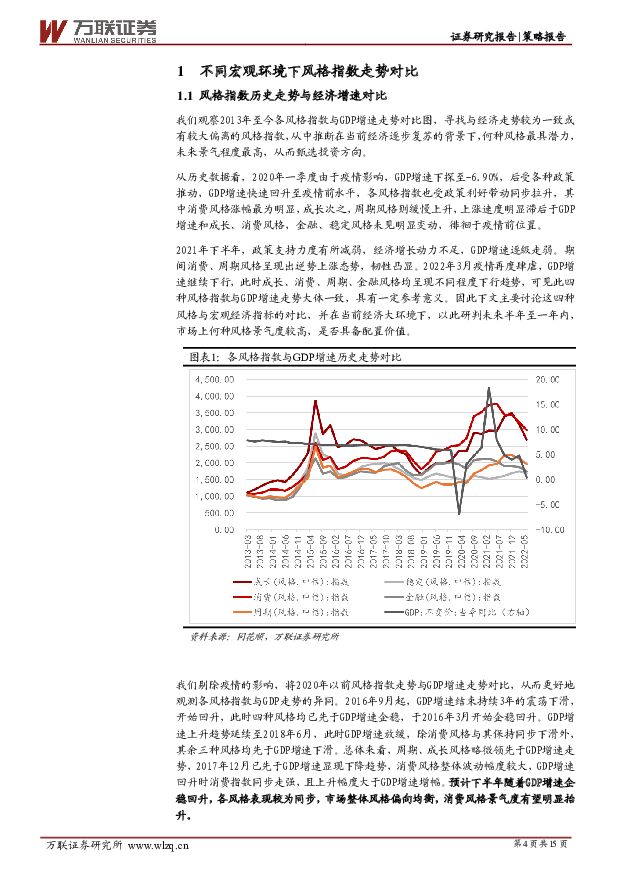

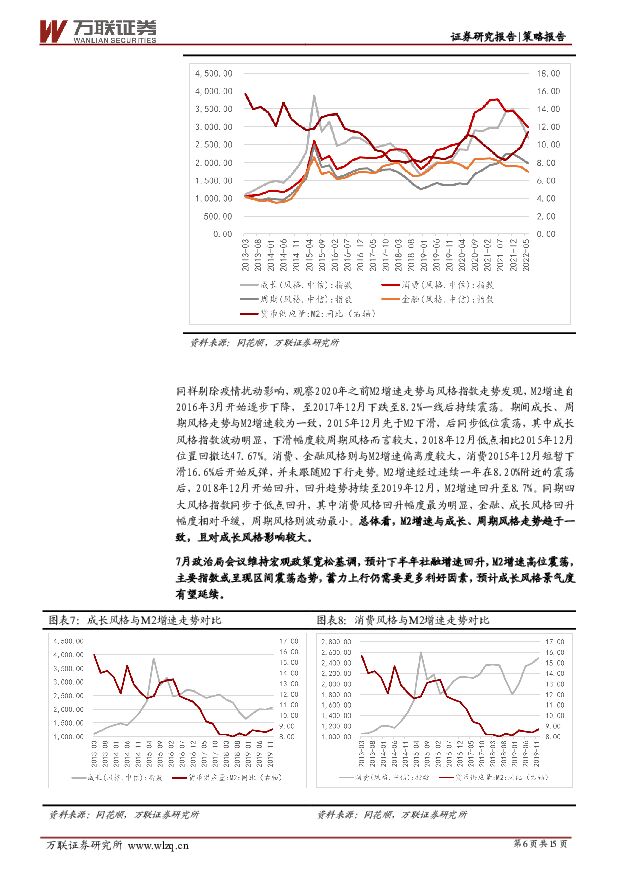

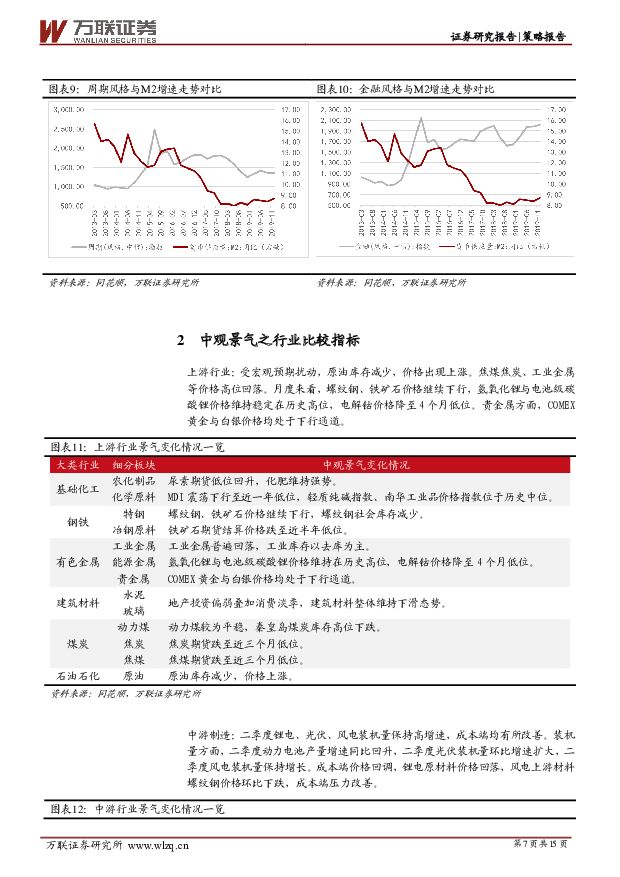

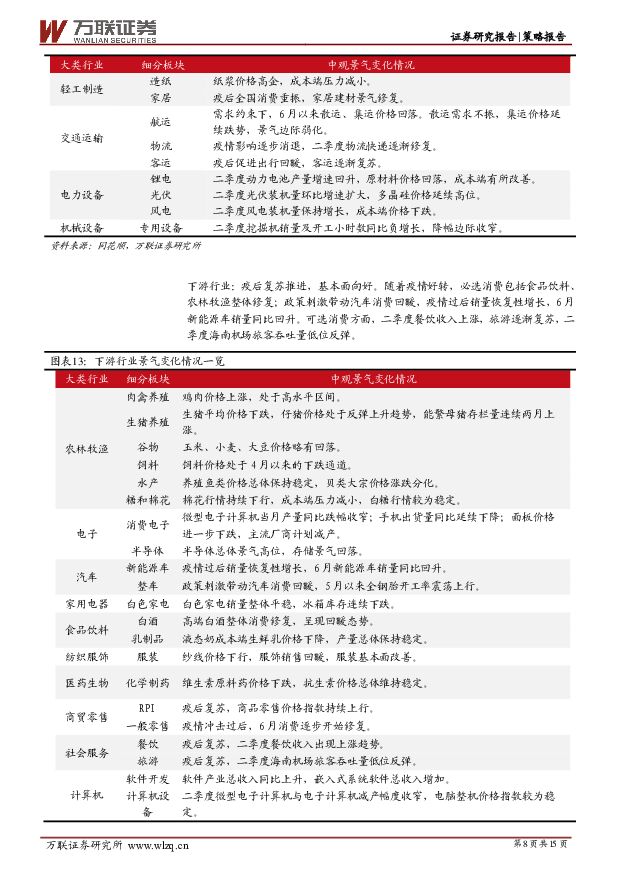

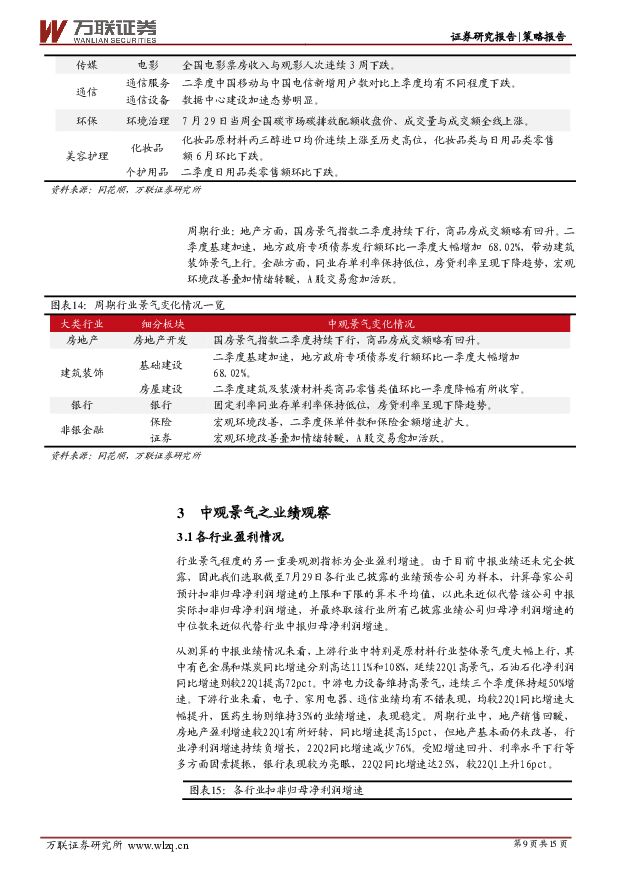

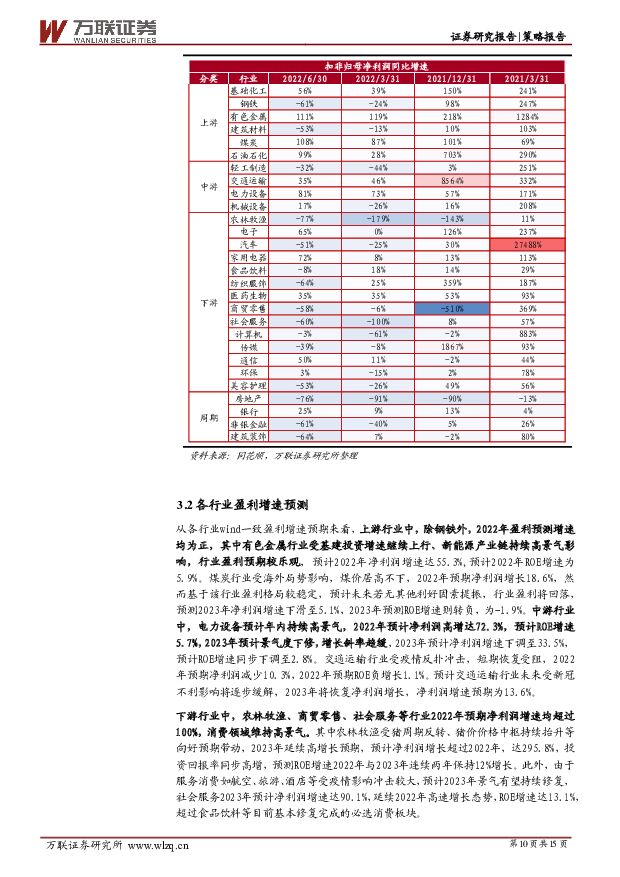

摘要:投资要点:下半年在GDP增速回升、M2增速高位震荡预期下,成长、消费风格有望领先:我们观察2013年至今各风格指数与GDP增速走势、M2增速对比图,寻找与经济走势较为一致或有较大偏离的风格指数,从中推断在当前经济逐步复苏的背景下,何种风格最具潜力,未来景气程度最高,从而甄选投资方向。从GDP增速走势看,周期、成长风格略微领先于GDP增速走势,2017年12月已先于GDP增速显现下降趋势,消费风格整体波动幅度较大,GDP增速回升时消费指数同步走强,且上升幅度大于GDP增速增幅。预计下半年随着GDP增速企稳回升,各风格表现较为同步,市场整体风格偏向均衡,消费风格景气度有望明显抬升。从M2增速来看,M2增速与成长、周期风格走势趋于一致,且对成长风格影响较大。7月政治局会议维持宏观政策宽松基调,预计下半年社融增速回升,M2增速高位震荡,主要指数或呈现区间震荡态势,蓄力上行仍需要更多利好因素,预计成长风格景气度有望延续。基建投资发力提振上游行业景气度,下游消费持续恢复:上游行业中,除钢铁外,2022年盈利预测增速均为正,其中有色金属行业受基建投资增速继续上行、新能源产业链持续高景气影响,行业盈利预期较乐观。中游行业中,电力设备预计年内持续高景气,2022年预计净利润高增达72.3%,预计ROE增速5.7%,2023年预计景气度下修,增长斜率趋缓。下游行业中,农林牧渔、商贸零售、社会服务等行业2022年预期净利润增速均超过100%,消费领域维持高景气。周期行业中,房地产2022年预期净利润增长92.9%,预期ROE增长7.3%,可见市场对地产后市信心提振,地产景气度继续边际改善。短期来看,2022年预测盈利增速较高的高景气板块中,上游行业中的有色金属、煤炭,中游行业中的电力设备,下游行业中的商贸零售、纺织服饰板块2022年预测盈利增速相较4月底边际均持续改善,景气程度维持高位。少数板块如下游行业中的农林牧渔、社会服务,周期行业中的房地产相较4月底盈利增速边际下降,短期景气势头恢复转弱。中下游行业景气度改善明显,上游与周期更具配置性价比:从各行业估值较4月29日的变化情况来看,截至7月29日,基础化工、电力设备、机械设备、汽车、家用电器、美容护理板块估值历史分位数水平提升幅度较大,均提升超过10个百分点。从行业分布来看,中下游行业估值提升幅度相较上游与周期行业大,本轮回升中下游行业受利好因素提振,景气度改善幅度更大。从配置性价比来看,上游行业中的煤炭、建筑材料、石油石化,下游行业中的家用电器,周期行业中的房地产、建筑装饰均位于基准线左方,配置性价比较高。风险因素:中报业绩与预测业绩不一致;经济恢复不及预期;数据统计偏误。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

1天前020积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

1天前220积分

-

社会服务行业周观点:文旅融合赋能乡村振兴,入境游市场加速回暖 万联证券 2024-04-22(9页) 附下载

行业核心观点:上周(4月15日-4月21日)沪深300指数上涨1.89%、申万社会服务指数下跌6.0...

761.58 KB共9页中文简体

1天前020积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

1天前020积分

-

计算机行业周观点:Meta发布Llama3,世界数字技术院首次发布大模型安全国际标准 万联证券 2024-04-22(10页) 附下载

行业核心观点:上周沪深300指数上涨1.89%,申万计算机行业下跌3.94%,落后于指数5.83pc...

1.22 MB共10页中文简体

1天前020积分

-

传媒行业周观点:Meta发布Llama 3开源大模型,微信小游戏活跃用户7.5亿 万联证券 2024-04-22(13页) 附下载

行业核心观点:上周传媒行业(申万)下跌4.48%,居市场第28位,跑输沪深300指数。微信小游戏活跃...

1.58 MB共13页中文简体

1天前020积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

1天前220积分

-

传媒行业月报:3月新游头部厂商持续发力,《射雕》打造金庸武侠世界RPG 万联证券 2024-04-22(7页) 附下载

投资要点:新游情况:3月共6款新重点手游上线。角色扮演类游戏仍为主流,以腾讯为首的头部厂商稳定发力。...

748 KB共7页中文简体

1天前020积分

-

大消费行业2024Q2投资策略报告:长风破浪会有时 万联证券 2024-04-22(58页) 附下载

行业核心观点:2024年以来,国民经济平稳增长,消费需求持续释放,国内股市经历全面调整行情后消费相关...

4.3 MB共58页中文简体

1天前010积分

-

策略周观点2024年第15期:一季度国内经济实现良好开局,助推市场预期回暖 万联证券 2024-04-22(10页) 附下载

投资要点:A股主要股指涨多跌少,家用电器行业涨幅居前:4月15日-4月19日当周A股主要股指涨多跌少...

806.91 KB共10页中文简体

1天前010积分

-

新澳股份 点评报告:业绩持续增长,但净利润增速有所放缓 万联证券 2024-04-19(4页) 附下载

附下载")

新澳股份(603889)报告关键要素:2024年4月17日,公司发布2023年年度报告。2023年,...

806.71 KB共4页中文简体

2天前218积分

-

珀莱雅 点评报告:业绩增长再超预期,核心大单品全方位升级 万联证券 2024-04-19(4页) 附下载

珀莱雅(603605)报告关键要素:2024 年 4 月 18 日,公司发布 2023 年年报及 2...

950.92 KB共4页中文简体

2天前218积分

-

康缘药业 点评报告:口服剂表现亮眼,费用优化 万联证券 2024-04-19(4页) 附下载

康缘药业(600557)报告关键要素:2024年4月13日,公司发布2024年一季报。2024Q1,...

845.62 KB共4页中文简体

2天前218积分

-

策略跟踪报告:证监会发布多项新举措,资本市场改革持续推进 万联证券 2024-04-21(8页) 附下载

附下载")

投资要点:证监会发布十六项举措,全方位支持科技企业高水平发展:证监会制定了《资本市场服务科技企业高水...

2.63 MB共8页中文简体

2天前210积分

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

附下载")

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

5天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

附下载")

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

6天前220积分

-

钻石行业跟踪报告:3月印度培育钻石进出口渗透率均同比提升 万联证券 2024-04-17(6页) 附下载

附下载")

3月培育钻石数据:印度培育钻石毛坯进口额同比由正转负,出口同比增幅扩大。据GJEPC数据显示,202...

780.72 KB共6页中文简体

6天前420积分

-

食品饮料行业周观点:食品安全标准新规发布,食饮年报业绩密集披露 万联证券 2024-04-15(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块下跌5.66%,于申万31个子行业中位列第28。上周(2024年04月...

1.12 MB共11页中文简体

7天前520积分

-

通信行业周观点:工信部部署开展增值电信业务扩大对外开放试点工作 万联证券 2024-04-15(9页) 附下载

附下载")

行业核心观点:上周(4.8-4.12)沪深300指数下跌2.58%,申万通信行业指数下跌1.28%,...

1.07 MB共9页中文简体

7天前520积分

-

社会服务行业周观点:出游热情持续高涨,假日市场活力迸发 万联证券 2024-04-15(9页) 附下载

附下载")

行业核心观点:上周(4月8日-4月14日)沪深300指数下跌2.58%、申万社会服务指数下跌0.74...

738.75 KB共9页中文简体

7天前220积分