证券行业深度报告:他山之石:美国做市业务的发展路径与经验借鉴平安证券2022-08-11.pdf

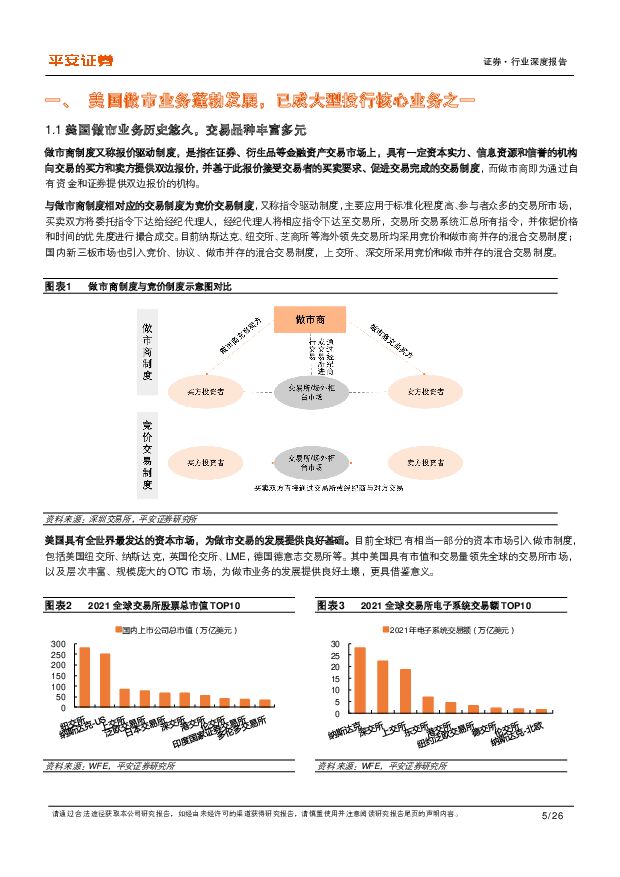

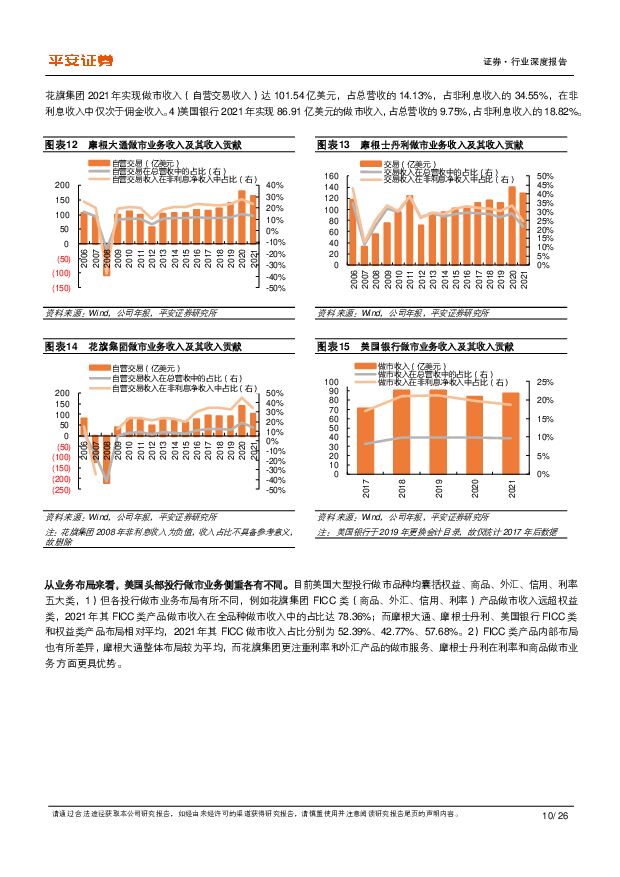

摘要:平安观点:美国做市业务蓬勃发展,已成为大型投行核心业务之一。美国做市商制度历史悠久、发展成熟、交易品种多元,基本囊括所有FICC和权益类产品。做市收益依赖价差和对冲净收入,具有相对稳定性,且做市业务杠杆和ROE较高,助推投行整体ROE水平提升。从市场格局来看,做市业务向头部聚集,以衍生品为例,根据持有的衍生品合约名义价值排序,前10家商业银行持有衍生品合约名义价值在全部商业银行中的占比达98%;从收入贡献来看,目前美国头部投行做市业务在非利息收入中的贡献均保持在20%以上,已成为重要收入来源。海外顶级投行做市风控能力、科技水平领先。美国做市业务参与者多元,综合型大投行和电子交易平台是重要的两类参与者:1)综合型大投行以高盛为代表,高盛做市产品横跨多类资产,不同资产间形成收益对冲,整体做市收入增长稳定,2021年做市在非利息收入中的贡献达29%,是高盛收入贡献最高的业务;做市业务持续加大杠杆,助推ROE快速增长。高盛在做市业务方面的主要优势在于机构客户资源丰富、综合服务提升客户体验,风控和科技水平突出、定价能力优秀。2)电子交易平台以沃途金融为代表,沃途金融是美国领先的零售订单做市商,在美国零售订单流量中的市场份额已超30%;沃途金融交易策略具备资产种类多、交易规模大、单次价差小的特点,因此可容纳高频率、大规模交易量、具备较强定价能力的电子交易系统和优异的成本控制能力是沃途金融最核心的优势;此外,沃途金融向外输出科技服务,成为收入增长的新驱动力。我国券商做市业务起步较晚,政策打开权益类做市空间。近年来我国做市制度不断完善,做市品种逐渐多元化,但丰富度仍明显落后于美国。券商FICC类产品参与较少,权益类产品中券商在金融衍生品、ETF、新三板做市市场均发挥重要作用。2022年5月科创板引入做市商制度,打开A股做市大门,试点券商需具备较高资本水平和综合实力,头部券商将率先获得资格并开展业务。借鉴美国经验,目前国内头部券商在资本金、杠杆水平、盈利能力等方面均明显弱于美国大型投行,未来国内券商应进一步扩充资本、挖掘机构客户资源、加大金融科技投入、提升风险管理能力。投资建议:资本市场改革持续推进,国内做市商制度不断完善,券商将在资本市场中发挥更专业、更重要的作用,建议关注资本实力雄厚、人才队伍建设完善、风控系统完备、机构客户资源丰富的龙头券商,如中信证券、中金公司。风险提示:1)试点资格核准速度、政策推广进度不及预期;2)券商资本扩充不及预期;3)市场活跃度下滑;4)宏观经济超预期下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前218积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1天前118积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

2天前215积分

-

食品饮料行业周报:茅台批价企稳回升,大众品年报分化 平安证券 2024-04-15(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-6.32%。涨跌幅前三的个股为:今世缘(-4.63%)、金徽...

969.66 KB共15页中文简体

3天前120积分

-

物业管理2023年年报分析:质量分红双提升 平安证券 2024-04-16(21页) 附下载

附下载")

核心摘要业绩稳健增长,盈利能力改善:2023年12家主流物企整体营收同比增长16.4%,增速较202...

1.03 MB共21页中文简体

3天前420积分

-

解构黄金:本轮金价为何屡破新高?平安证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共23页中文简体

3天前220积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

3天前520积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

3天前220积分

-

计算机行业:秘塔AI搜索产品访问量现象级提升,安徽出台实施方案培育发展低空经济 平安证券 2024-04-15(11页) 附下载

核心摘要行业要闻及简评:1)秘塔AI搜索产品访问量现象级提升,AI场景应用快速发展。根据权威榜单“A...

716.58 KB共11页中文简体

3天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

附下载")

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

3天前220积分

-

动力电池行业周报:钠电与半固态锂电加速落地,技术迭代现新机 平安证券 2024-04-16(12页) 附下载

附下载")

平安观点:本周(4.8-4.12)动力电池指数(884963.WI)下跌2.69%,跑输沪深300指...

1.12 MB共12页中文简体

3天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡平安证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

687.03 KB共5页中文简体

3天前220积分

-

地产行业周报:住建部明确加大保障房供给,三月居民信贷数据偏弱 平安证券 2024-04-15(19页) 附下载

附下载")

周度观点:本周住建部召开保障性住房建设工作现场会,指出加大保障房建设和供给,不断满足工薪群体刚需;国...

1.54 MB共19页中文简体

3天前520积分

-

地产行业月报:小阳春冷热不均,核心地块项目高热 平安证券 2024-04-15(20页) 附下载

本月观点:整体看,3-4月小阳春楼市推盘成交均不及往年同期,但土拍及项目销售亦不乏“点状高热”,结合...

1.46 MB共20页中文简体

3天前020积分

-

电子行业周报:四月电视面板价格续涨,Q1全球PC出货量恢复至疫前水平 平安证券 2024-04-15(12页) 附下载

核心摘要行业要闻及简评:1)3月TV面板实现了供需两旺态势。需求端,国内品牌已经在为夏季的旺季促销提...

935.38 KB共12页中文简体

3天前220积分

-

新产业 国内销售结构持续优化,海外试剂如期放量 平安证券 2024-04-15(4页) 附下载

新产业(300832)事项:公司发布2023年年报,全年实现营收39.30亿元(yoy+29.0%)...

760.57 KB共4页中文简体

3天前218积分

-

安集科技 全年业绩稳健增长,持续拓展产品线布局 平安证券 2024-04-16(4页) 附下载

附下载")

安集科技(688019)事项:公司公布2023年年报,2023年公司实现营收12.38亿元,同比增长...

737.88 KB共4页中文简体

3天前218积分