油运行业动态跟踪点评:油运复苏迹象明显,VLCC-TCE运价时隔1年半首次转正中银证券2022-08-11.pdf

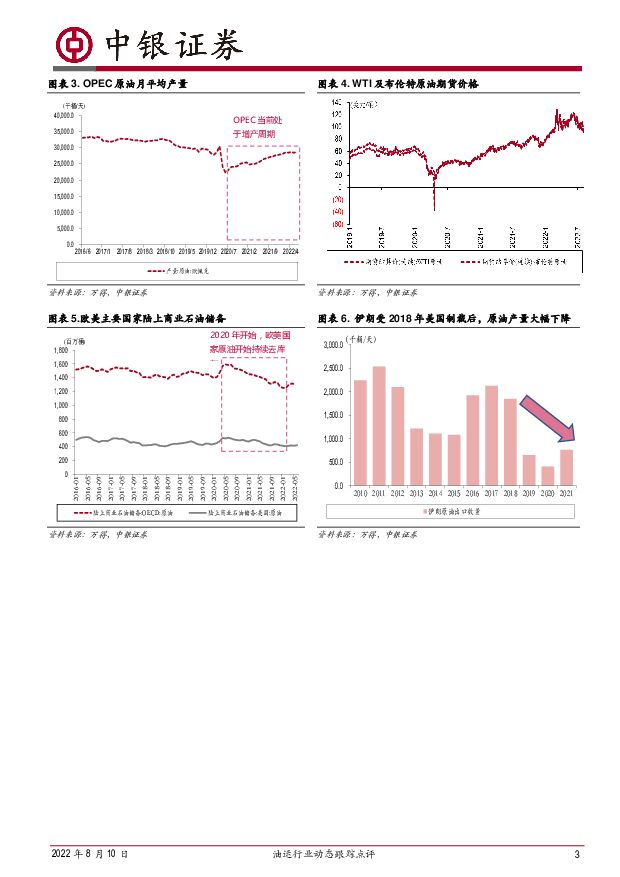

摘要:2022年8月5日,据克拉克森航运数据库,BDTIVLCC-TCE报39美元/天,时隔1年半左右的时间首次转正,我们认为此次超大型油轮运价转正表明油运出现明显复苏。从供给端看,截止目前,VLCC已经连续12个月无新增订单,同时VLCC新船订单比例连续下降,当前仅为4.52%,处于历史绝对低位;从需求端看,OPEC原油自2020年受疫情影响大幅减产后逐步开始恢复,当前正处于增产周期,同时欧美主要国家原油储备也在2020年后开始逐步去库,库存位于近年较低水平,未来存在较大的补库潜力。当前油运市场供需改善明显,我们建议关注油运周期反转向上带来的投资机会。BDTIVLCC-TCE时隔1年半转正,油运复苏迹象明显。据克拉克森航运数据库,2021年1月13日,VLCC-TCE报-664美元/天,此后1年半左右的时间,VLCC一直处于负收益水平,今年受俄乌冲突刺激,4月初TCE运价出现过短暂的上涨,不过此后迅速回落,而进入7月份,TCE运价开始持续上涨,截止今年8月5日,TCE运价时隔1年半首次转正,据我们观察,运价上涨期间未出现影响油运运价的重大地缘政治事件,因此我们认为此次TCE运价上涨动力或主要源于油运供需结构改善,而非突发事件。供给端看,VLCC连续12个月无新增订单,新船订单比例处于历史绝对低位。2021年由于油运市场低迷,主要油轮公司的新船下单意愿普遍不强,同时去年集运市场表现强劲,整体呈现供不应求状况,集运新船订单增加,而造船坞位有限,致使油运造船坞位受到挤压。截止目前,VLCC已经连续12个月无新增订单,新船订单比例仅为4.52%,处于历史绝对低位,油运供给端已显现较为明显改善。需求端看,OPEC处于增产周期,欧美主要国家当前原油库存水平位于近年低位。一方面,2020年受新冠疫情影响,原油需求下降,OPEC等主要产油国为稳定油价开始大幅减产,月均产量从2019年12月的29415千桶/天下降到2020年6月的22243千桶/天,同比减少了24.38%,之后,OPEC原油产量开始逐步增加,截止今年6月份,月均产量达到28716千桶/天,同比上涨了29.10%,当前油价依然高企,欧美通胀严重,美国总统拜登于上月中旬出访沙特,意在促使OPEC增产,当前OPEC仍有部分闲置产能,我们判断未来OPEC仍有增产空间。另一方面,欧美主要国家从2020年5月左右开始了一段时间较长的原油储备去库存,当前整体的库存水平位于近年低位,我们认为后续欧美主要国家存在较大的原油补库潜力。地缘政治角度看,伊朗和美国基于双方利益诉求重回谈判桌,伊朗制裁解除已有积极信号。2018年11月5日,美国全面恢复对伊朗制裁,此后,伊朗原油出口从2018年的1850千桶/天锐减到2019年的651千桶/天。2022年8月3日,伊朗、美国和欧洲联盟表示,将派出高级代表前往奥地利首都维也纳,继续伊朗核问题全面协议恢复履约谈判。我们认为美伊两国重回谈判桌主要是基于双方的利益诉求,一方面,当前油价高企使得美国国内通胀压力较大,若解除对伊朗制裁能够部分缓解国际原油供给的紧张情况,同时拜登政府也一直致力于重启伊核协议谈判以便抽身于中东。另一方面,伊朗国内经济也面临高通胀、货币贬值等问题,要想脱困,就需借助谈判解除美国对伊制裁。我们认为伊核协议谈判前景虽尚不明朗,但已有部分积极信号,如果伊朗制裁解除将显著提振国际油运市场。投资建议:建议关注油运周期反转向上带来的投资机会。建议关注布局“油散集气”的航运龙头招商轮船(601872.SH)以及去年由于油运行业低迷而致使业绩表现不佳的中远海能(600026.SH)和招商南油(601975.SH)。风险提示:航运价格大幅波动、原油补库不及预期、OPEC增产不及预期、伊核协议谈判不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

附下载")

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

3小时前020积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

3小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

3小时前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

3小时前020积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

3小时前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

3小时前018积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

3小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

3小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

3小时前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

3小时前018积分

-

报喜鸟 报喜鸟多品牌驱动成长,23全年盈利水平大幅提升 中银证券 2024-04-18(4页) 附下载

报喜鸟(002154)公司于2024年4月11日公布2023年年报,2023年实现营收52.54亿元...

449.88 KB共4页中文简体

3小时前018积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

2天前120积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分

-

建筑行业周报:住建部部署推进建筑和市政基础设施设备更新工作 中银证券 2024-04-15(12页) 附下载

住建部近日印发《推进建筑和市政基础设施设备更新工作实施方案》,加快行业领域设施设备补齐短板、升级换代...

553.57 KB共12页中文简体

2天前220积分

-

化工行业周报:国际油价小幅下跌,TDI价格上涨 中银证券 2024-04-14(14页) 附下载

附下载")

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

635.62 KB共14页中文简体

2天前220积分

-

房地产行业第15周周报:本周新房成交同比降幅扩大、二手房同比降幅收窄;北京、广州上调公积金贷款额度 中银证券 2024-04-16(29页) 附下载

核心观点新房成交面积环比降幅收窄,同比降幅扩大。40个城市新房成交面积为232.0万平方米,环比下降...

2.71 MB共29页中文简体

2天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第2周周报 中银证券 2024-04-14(15页) 附下载

光伏方面,硅料、硅片价格跌幅较大,推动电池片、组件价格下跌,总体来看电池片、组件价格跌幅相对较缓。辅...

829.05 KB共15页中文简体

2天前220积分

-

新宙邦 新宙邦电解液盈利有望触底,氟化工表现亮眼 中银证券 2024-04-12(5页) 附下载

新宙邦(300037)公司发布2023年年报,全年实现盈利10.11亿元,同比减少42.50%,公司...

457.55 KB共5页中文简体

2天前218积分