山东路桥山东路桥推荐报告:区域高景气+市占率提升,地方基建龙头再起航天风证券2022-08-11.pdf

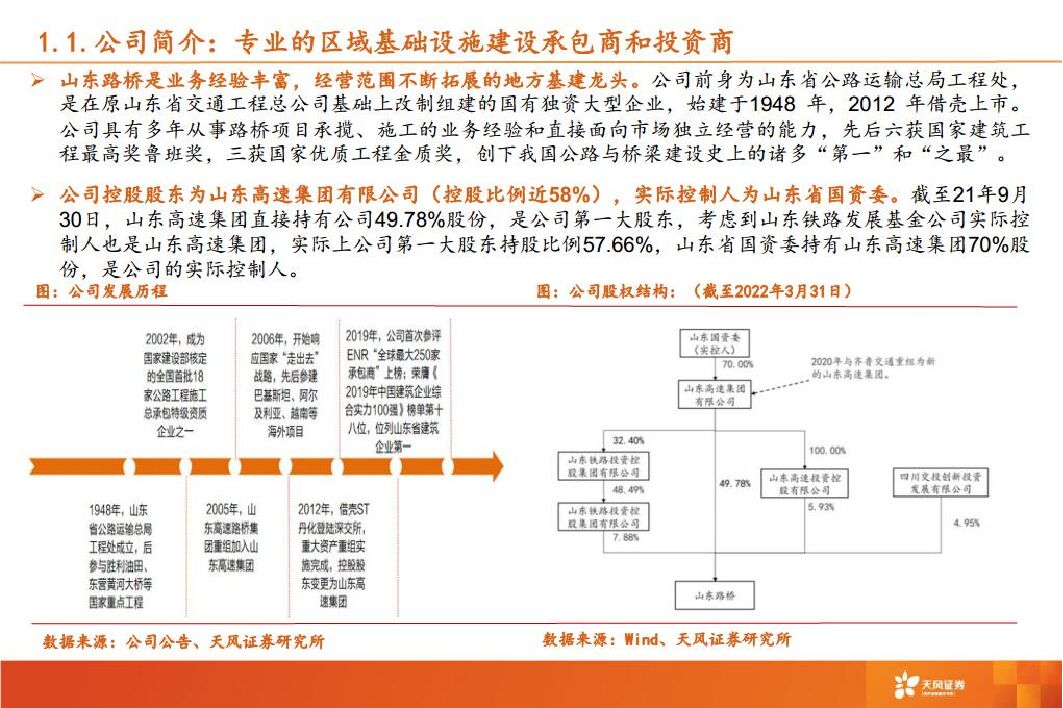

摘要:山东路桥(000498)当前重点推荐山东路桥:超跌龙头,5倍PE高成长地方国企,建议重点关注!20年以来我们领先全市场,成功推荐了四川路桥,最高涨幅超过300%,我们再次挖掘逻辑相似,同样已开始业绩爆发的山东路桥。公司20年新签订单超700亿,同比200%+,收入/业绩同比40%/123%,21Q1-3新签订单659亿,按照公告口径同比+53%,21年公司新签订单中标额1010.4亿元,同比+44%,21年实现收入575.2亿,同比+67.0%,归母净利润21.4亿,同比+59.5%,同时公司制定22年经营目标,预计22年实现收入661.0亿,同比+14.9%,净利润33.0亿,同比+19.9%,目前公司业绩已经连续四个季度超预期,我们预计22年仍有望超额完成目标,我们认为公司a与β共振,未来3年业绩仍有望保持较高增长,预计22-24年业绩26/33/40亿元,对应22-24年PE仅4.9/3.8/3.2倍,低估值高成长价值属性凸显。逻辑一:股东合并叠加持股比例提升,激励自上而下理顺。公司大股东山东高速是山东省内高速公路、铁路、部分城轨的投资主体,去年定增完成叠加山东高速与齐鲁交通合并,大股东持股比例近58%,上市公司利润和分红规模快速扩大,对大股东报表具有显著积极影响,大股东层面积极性的提升有望明显改善上市公司效率和利润提升驱动力。逻辑二:区域基建是成长赛道。山东在19年政府换届后,决定对江苏、广东等交通领先省份加速追赶,在20年交通投资已经增长30%基础上,21年交通计划投资同比增30%+,至2025年,山东省高速公路、铁路和轨道交通通车/运营里程较2020年分别增加2527/2639/361公里,十四五阶段省内细分领域交通基建投资空间仍然广阔,预计十四五期间省内交通投资复合增长率不低于15%,区域赛道具备成长性。逻辑三:两大投资主体合并带来市占率明显提升,扩品类已到放量期。山东高速和齐鲁交通是山东省内原有两大投资主体,公司此前在山东高速的高速公路业务市占率预计已较高(可能六七成),但在齐鲁交通处市占率较低(仅16%-17%),两大投资主体合并后,公司高速公路省内市占率有望大幅提升。同时,山东高速也是省内高铁和部分城轨的投资主体,公司经过前几年的业绩积累,已具备独立承接轨道项目的能力,后续轨道交通将成为公司另一增长点。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

7小时前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

7小时前020积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

7小时前018积分

-

新天药业 业绩短期承压,营销体系改革初见成效 天风证券 2024-04-18(3页) 附下载

新天药业(002873)事件:2024年4月12日,新天药业披露2023年年度报告,2023年公司实...

679.13 KB共3页中文简体

7小时前018积分

-

行动教育 优质教育现金流、成长性凸显 天风证券 2024-04-18(4页) 附下载

行动教育(605098)公司发布2023年年度报告23Q4收入2.1亿元,同增91.5%;归母净利润...

697.34 KB共4页中文简体

7小时前018积分

-

三只松鼠 高端性价比战略有效性持续验证,营收重回百亿可期 天风证券 2024-04-18(3页) 附下载

三只松鼠(300783)事件:公司发布2024年一季报,24Q1实现收入36.46亿元,同比增长91...

680.06 KB共3页中文简体

7小时前018积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

7小时前018积分

-

九阳股份 内销核心品类有所修复,毛利率水平环比好转 天风证券 2024-04-18(3页) 附下载

九阳股份(002242)事件:2024Q1公司实现营业收入20.65亿元,同比+9.15%,归母净利...

657.51 KB共3页中文简体

7小时前018积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

7小时前018积分

-

瀚蓝环境 2023年年报点评:运营资产提质增效,看好公司未来现金流持续改善 天风证券 2024-04-18(3页) 附下载

瀚蓝环境(600323)事件:公司2023年实现营业收入125.41亿元,同比-2.59%;实现归母...

704.05 KB共3页中文简体

7小时前018积分

-

安科瑞 传统业务需求放缓,新市场、新业务加速开拓 天风证券 2024-04-18(3页) 附下载

安科瑞(300286)23年业绩维持稳步增长,产品转型升级带动盈利能力略有提升23年合计实现营收11...

703.4 KB共3页中文简体

7小时前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前220积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

1天前220积分

-

宏观:经济数据缘何超预期 天风证券 2024-04-17(5页) 附下载

一季度GDP主要反映三个特征:第一,温差效应显著,对于微观主体而言,现价可能更接近实际感受。第二,从...

455.04 KB共5页中文简体

1天前215积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

2天前020积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共页中文简体

2天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

2天前220积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

2天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

2天前220积分