联影医疗创新蓄力,海内外双重动力引动长期发展国金证券2022-08-11.pdf

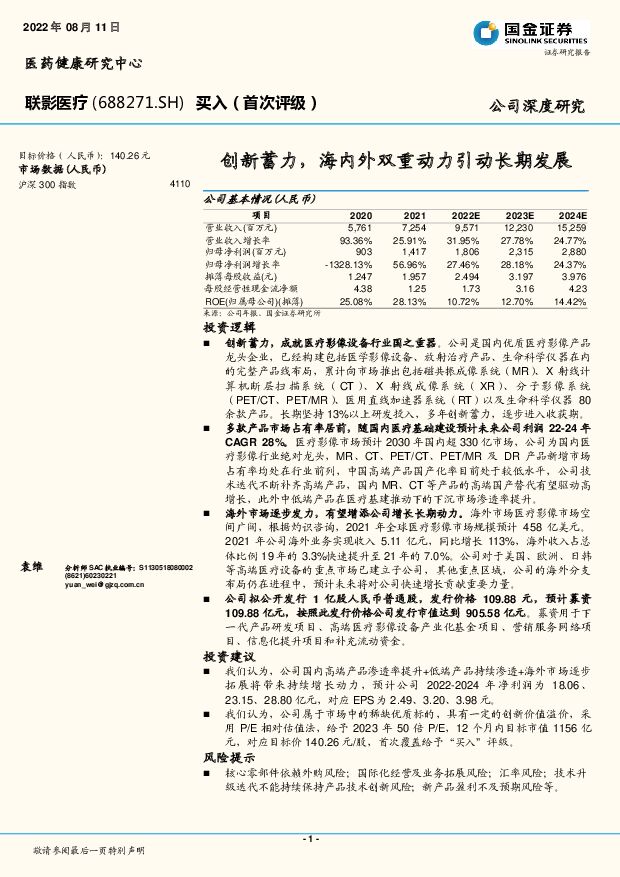

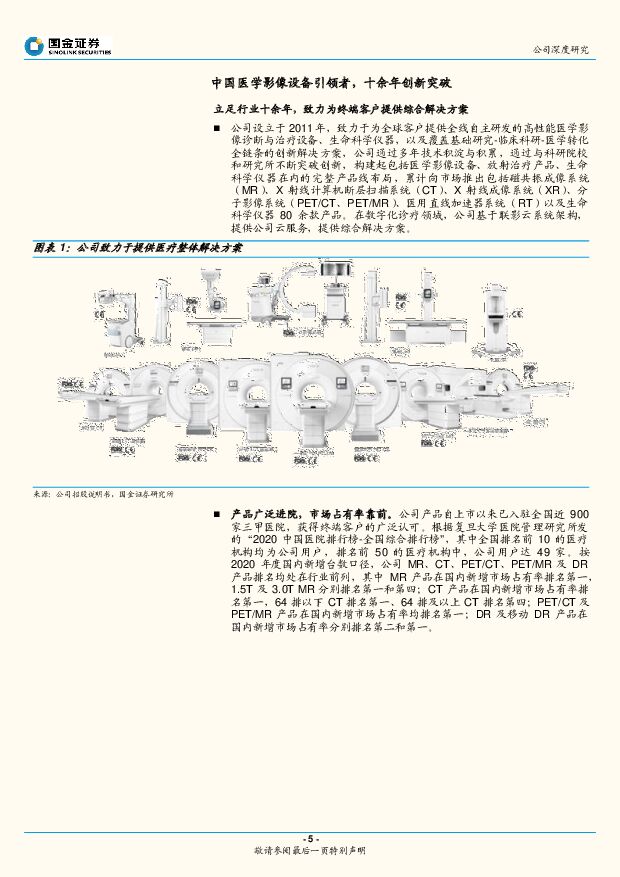

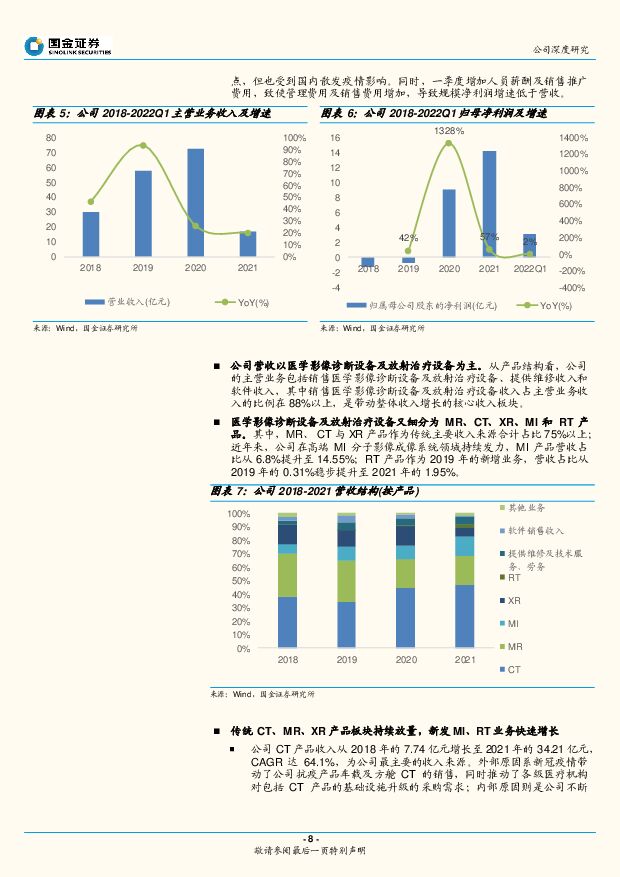

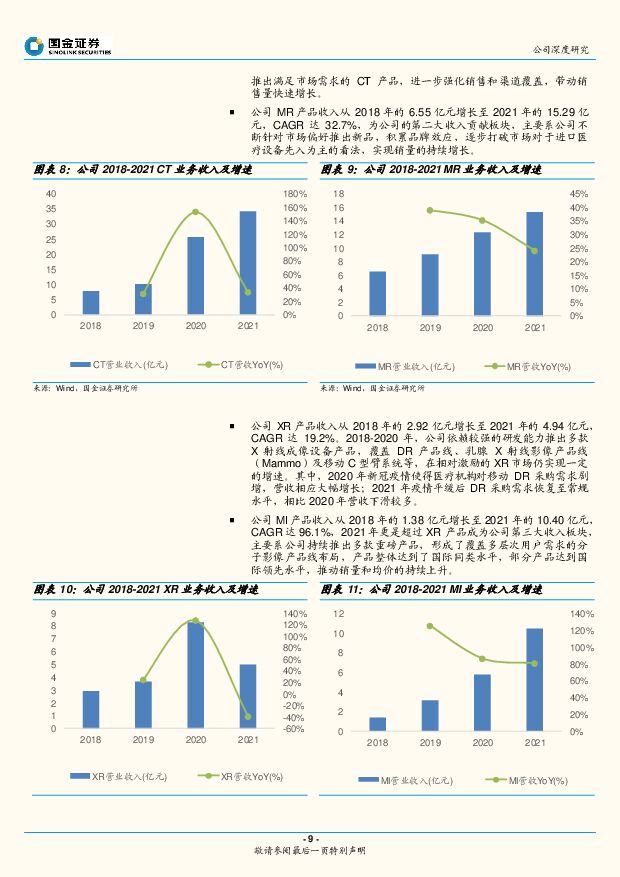

摘要:联影医疗(688271)投资逻辑创新蓄力,成就医疗影像设备行业国之重器。公司是国内优质医疗影像产品龙头企业,已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局,累计向市场推出包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器80余款产品。长期坚持13%以上研发投入,多年创新蓄力,逐步进入收获期。多款产品市场占有率居前,随国内医疗基础建设预计未来公司利润22-24年CAGR28%。医疗影像市场预计2030年国内超330亿市场,公司为国内医疗影像行业绝对龙头,MR、CT、PET/CT、PET/MR及DR产品新增市场占有率均处在行业前列,中国高端产品国产化率目前处于较低水平,公司技术迭代不断补齐高端产品,国内MR、CT等产品的高端国产替代有望驱动高增长,此外中低端产品在医疗基建推动下的下沉市场渗透率提升。海外市场逐步发力,有望增添公司增长长期动力。海外市场医疗影像市场空间广阔,根据灼识咨询,2021年全球医疗影像市场规模预计458亿美元。2021年公司海外业务实现收入5.11亿元,同比增长113%,海外收入占总体比例19年的3.3%快速提升至21年的7.0%。公司对于美国、欧洲、日韩等高端医疗设备的重点市场已建立子公司,其他重点区域,公司的海外分支布局仍在进程中,预计未来将对公司快速增长贡献重要力量。公司拟公开发行1亿股人民币普通股,发行价格109.88元,预计募资109.88亿元,按照此发行价格公司发行市值达到905.58亿元。募资用于下一代产品研发项目、高端医疗影像设备产业化基金项目、营销服务网络项目、信息化提升项目和补充流动资金。投资建议我们认为,公司国内高端产品渗透率提升+低端产品持续渗透+海外市场逐步拓展将带来持续增长动力,预计公司2022-2024年净利润为18.06、23.15、28.80亿元,对应EPS为2.49、3.20、3.98元。我们认为,公司属于市场中的稀缺优质标的,具有一定的创新价值溢价,采用P/E相对估值法,给予2023年50倍P/E,12个月内目标市值1156亿元,对应目标价140.26元/股,首次覆盖给予“买入”评级。风险提示核心零部件依赖外购风险;国际化经营及业务拓展风险;汇率风险;技术升级迭代不能持续保持产品技术创新风险;新产品盈利不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

能源周观点:伊朗低调回应袭击,油价风险溢价缩小 国金证券 2024-04-23(14页) 附下载

附下载")

原油油价展望:伊以冲突强度低于此前市场预期,油价下跌,提前反应了我们上周提到的中期油价回调逻辑,由于...

3.53 MB共14页中文简体

1天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

1天前020积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

1天前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前020积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前020积分

-

视觉中国 AI赋能主营平台效率,视觉素材价值重估指日可待 国金证券 2024-04-23(23页) 附下载

视觉中国(000681)主营图库业务壁垒高、粘性强,中长尾客户有望持续增长,布局3D或带来增量。1)...

3.1 MB共23页中文简体

1天前218积分

-

九号公司 多元业务助力成长,盈利上行通道开启 国金证券 2024-04-23(21页) 附下载

九号公司(689009)公司为全球智能短交通龙头,2015年收购全球平衡车鼻祖Segway,多年技术...

2.7 MB共21页中文简体

1天前018积分

-

珠海冠宇 消费类稳健增长,动力减亏可期 国金证券 2024-04-23(4页) 附下载

珠海冠宇(688772)2024年4月22日公司披露一季报,Q1实现营收25亿元,同增7%;实现归母...

917.78 KB共4页中文简体

1天前018积分

-

中宠股份 1Q业绩靓丽,期待自主品牌改革成效释放 国金证券 2024-04-23(4页) 附下载

中宠股份(002891)业绩简评4月22日公司披露23年业绩及24Q1季报,23年收入37.47亿元...

888.52 KB共4页中文简体

1天前018积分

-

昱能科技 微逆盈利承压,工商业储能贡献增长 国金证券 2024-04-23(4页) 附下载

昱能科技(688348)业绩简评4月22日公司披露2023年年报,2023年实现营收14.2亿元,同...

908.47 KB共4页中文简体

1天前018积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

1天前018积分

-

盈康生命 医疗服务及器械板块均取得佳绩,高质量发展迈入新台阶 中邮证券 2024-04-23(5页) 附下载

盈康生命(300143)收入、利润快速增长,盈利能力稳步提升公司发布2023年年报:2023年公司实...

747.73 KB共5页中文简体

1天前218积分

-

拓普集团 业绩稳健增长,多平台厚积薄发 国金证券 2024-04-23(4页) 附下载

拓普集团(601689)2024年4月22日公司披露年报,业绩基本符合业绩快报披露值。全年实现营收1...

950.89 KB共4页中文简体

1天前018积分

-

特宝生物 核心产品派格宾快速放量,公司业绩持续增长 国金证券 2024-04-23(4页) 附下载

特宝生物(688278)业绩简评2024年4月22日,公司发布2024年第一季度报告,2024年第一...

905.51 KB共4页中文简体

1天前218积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

1天前018积分

-

上海家化 1Q24业绩超预期,期待战略转型&组织优化促持续提效 国金证券 2024-04-23(4页) 附下载

上海家化(600315)业绩简评公司4月22日公告1Q24营收19.05亿元、同比-3.8%,归母净...

907.11 KB共4页中文简体

1天前218积分

-

圣诺生物 全方位多肽布局巩固先发优势,扩产加速 国金证券 2024-04-23(4页) 附下载

圣诺生物(688117)业绩简评2024年4月22日,公司公告,2023年全年营收4.35亿元,同比...

722.41 KB共4页中文简体

1天前218积分

-

明月镜片 聚焦轻松控及三大单品,业绩表现良好 国金证券 2024-04-23(4页) 附下载

明月镜片(301101)2024年4月22日,公司发布2023年年度报告。2023年公司实现收入7....

889.53 KB共4页中文简体

1天前218积分

-

科大讯飞 B端及C端业务增势较高,模型能力持续提升 国金证券 2024-04-23(4页) 附下载

科大讯飞(002230)业绩简评2024年4月22日,公司发布2023年报及2024年一季报。公司2...

998.15 KB共4页中文简体

1天前018积分

-

恒力石化 低成本高分红龙头开门红! 国金证券 2024-04-23(9页) 附下载

恒力石化(600346)业绩简评恒力石化于2024年4月22日发布2024年一季度报告,2024Q1...

1.46 MB共9页中文简体

1天前018积分