孩子王深耕单客经济,全渠道为矛,志在平台型母婴龙头国盛证券2022-08-11.pdf

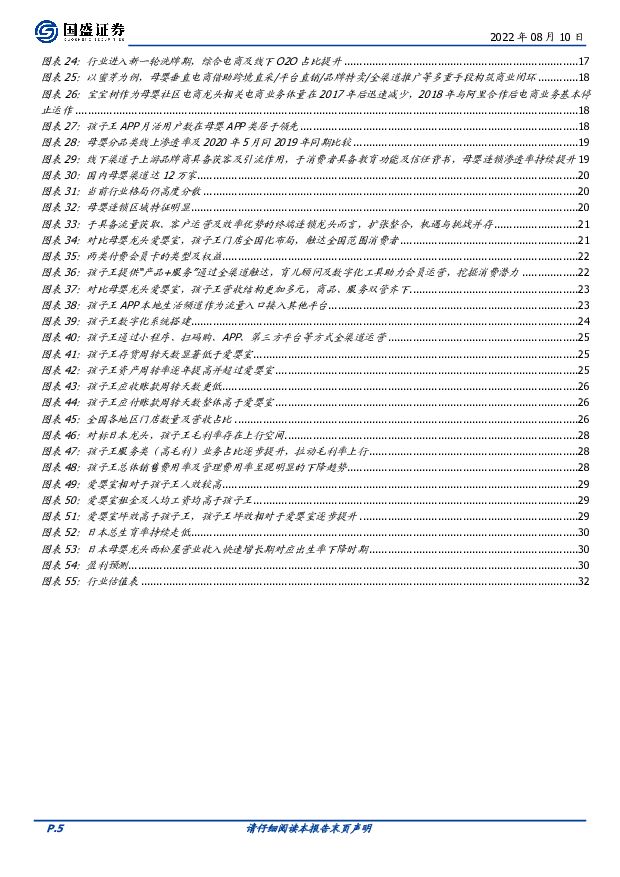

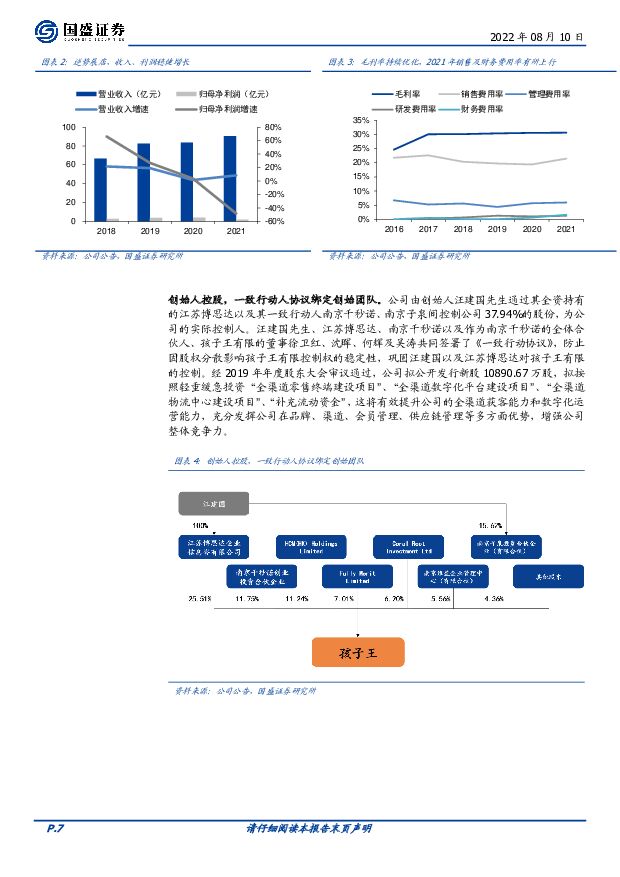

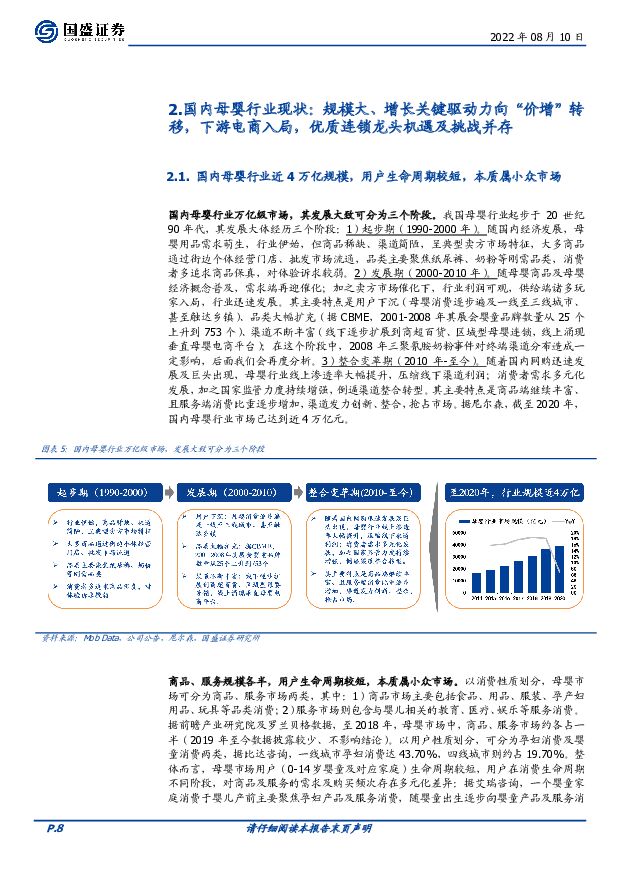

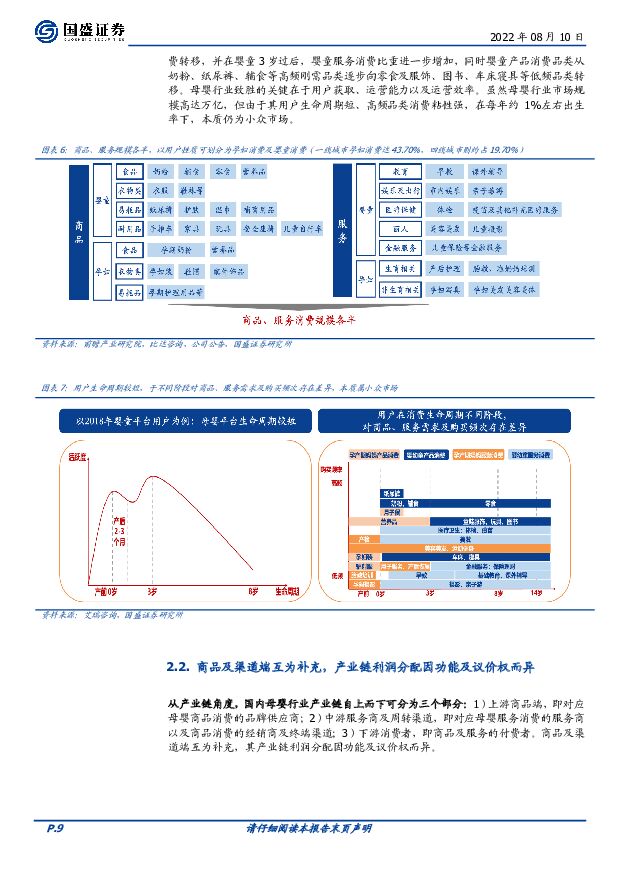

摘要:孩子王(301078)以日本为例: 日本存在西松屋阿卡佳两大龙头,西松屋于出生率下降背景下逆势翻盘。 日本母婴市场出现西松屋、阿卡佳两大母婴龙头(市占率分别为 8%、5%),二者门店定位、覆盖客户群体、店铺模式不尽相同,既经历经济、人口、消费能力带来行业变化,也凭自身能力引领行业格局变迁。 其中西松屋在出生率及居民消费能力双双下降时期(1997-2007 年)逆势突围, 通过:①区域密集开店策略抢占消费者心智;②优化单店模型,通过拓展用户年龄及商品 SKU 对冲出生率下降带来影响;③高性价比的定位及便民的选址等多种措施应对日本消费水平及出生率下滑危机,展现出龙头品牌强大的顺应环境灵活应变能力,实现营业收入及净利润的高速增长。国内母婴现状:规模大、增长关键驱动力向“价增”转移,下游电商入局,优质连锁龙头机遇及挑战并存,流量获取、客户运营及效率优势为核心竞争力。国内母婴行业 4 万亿市场,商品、服务市场各半;随着国内新生儿出生率整体增速中枢降至 1%左右,行业增长关键驱动力自消费人数向人均母婴支出转移:据 Mob Data 及中国产业信息网,国内母婴行业市场规模增速约 16%,其中约 13%为人均母婴支出增加贡献,3%为母婴消费人数增加贡献。1)一方面,在行业消费者注重商品品质、专业连锁龙头渠道转化率及粘性均相对较高、电商入局对效率提出新要求、但上游品牌商为持续获客仍需借力线下的前提下,具备流量获取、客户运营及效率优势的终端连锁龙头将迎扩张整合机遇,对标日本西松屋、阿卡佳当前市占率,大有可为;2)另一方面,下游电商入局,对渠道效率提出新要求,且疫情影响消费习惯变革,线下企业如何维持客户运营及盈利能力,同样关键。高分散度格局下,优质连锁龙头整合扩张,机遇与挑战并存。公司:全国连锁龙头,双渠道运营,会员制及数字化能力突出,逆势展店、同店优于同行,规模、盈利能力均存空间。孩子王作为母婴连锁龙头,流量获取能力领先、深耕单客经济,具备效率优势。①客户获取能力突出:孩子王拥有广泛的线下布局,持续触达消费者(2021 年线下门店数量达到 495 家);会员制拉新模式突出。多举措助力获客。②深耕单客经济,挖掘消费潜力:公司以大店模式为依托,门店同时提供“产品+服务”;并通过育儿顾问立足于为“人”的服务,与消费者建立情感联结;过程中借助数字化工具,精准对接消费需求并通过线上线下双渠道触达消费者,充分挖掘消费者消费潜力,深耕单客经济。③存货周转及资产周转效率及上下游占款能力均领先行业,电商入局背景下优势凸显。逆势展店,定位平台型企业规模盈利能力均存在提升空间。 公司立足江苏,优势华东区域 2021 年贡献营收 52.9%。估算公司在华东市占率达到3.2%,地位逐步稳固同时对标爱婴室上海市占率(近 20%)提升空间广阔。华东之外,孩子王在华中地区、西南地区的市占率分别为 0.6 %、2.3%,随公司持续展店,市占率提升可期。从盈利能力来看, 2014-2021年,孩子王毛利率由 25.0%提升至 30.6%,未来定位平台型企业下毛利率较高的服务收入占比有望进一步提升拉动综合毛利率上行。 费用管控能力逐步增强:2018/2019/2020 年,孩子王销售及管理费用率分别为20.4%/19.7%/19.4%、6.2%/5.6%/5.7%,逐步优化且仍有提升空间。投资建议: 公司为深耕单客经济,志在平台型企业的母婴连锁龙头。在行业消费者注重商品品质、专业连锁龙头渠道转化率及粘性均相对较高、电商入局对效率提出新要求、但上游品牌商为持续获客仍需借力线下的前提下,具备流量获取、客户运营及效率优势的终端连锁龙头将迎扩张整合机遇;公司客户获取能力突出,深耕单客经济、会员运营能力远优于同行,效率及上下游占款能力均领先行业。目前公司优势华东区域市占率仅为3.2%,地位初步确立,其余区域市占率较低,版图扩张大有可为;毛利率提升及费用率优化均有空间,盈利能力有望持续提升。疫情影响后,预计稳步展店、同店店效有望恢复正增长。预计公司 2022-2024 年 EPS 为0.27、0.37、0.47 元/股,当前股价对应 PE 分别为 53/38/30 倍,首次覆盖给予“增持”评级,目标价 16.3 元(对应 2024 年 35x PE)。风险提示:1)疫情严重影响消费致使展店长期不及预期。 2)同店恢复不及预期。3)数字化及仓储物流建设不及预期。4)行业竞争严重加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

孩子王 三季报点评,短期业绩承压,多业务不断推进 首创证券 2023-11-23(5页) 附下载

附下载")

孩子王(301078)核心观点公司发布2023年三季度报告:23Q3单季度公司实现营收21.88亿元...

444.59 KB共5页中文简体

2023-11-2723218积分

-

孩子王 深度研究报告:母婴行业龙头位置稳固、数字化赋能重塑增长曲线 华龙证券 2023-11-17(35页) 附下载

附下载")

孩子王(301078)独创基于“商品+服务+社交”的大店运营模式,深耕单客经济。公司是一家基于顾客关...

6.78 MB共35页中文简体

2023-11-199818积分

-

孩子王 2023年三季报点评:Q3收入增速环比改善,双品牌协同完善市场布局 国元证券 2023-11-02(3页) 附下载

附下载")

孩子王(301078)事件:公司发布2023年三季度报告。点评:自营收入复苏叠加乐友并购整合,Q3收...

1.16 MB共3页中文简体

2023-11-0338118积分

-

孩子王 2023年三季报点评:Q3收入转正,全龄段儿童生活馆持续推进,期待中长期发展 民生证券 2023-10-30(3页) 附下载

附下载")

孩子王(301078)事件:孩子王披露23年三季度业绩。23Q1-3,公司实现营收63.47亿元,y...

684.41 KB共3页中文简体

2023-10-3155418积分

-

2023年泛母婴人群网络行为洞察 艾瑞股份 2023-10-23(61页) 附下载

附下载")

在经济压力、生活节奏、婚育观念等多重因素的影响下,我国人口出生率自2016年起呈持续下滑趋势,于20...

8.72 MB共61页中文简体

2023-10-2776020积分

-

2023年中国泛母婴人群网络行为洞察

4.89 MB共61页中文简体

2023-10-2383120积分

-

孩子王 公司简评报告:短期收入承压,未来多手段进军全龄段儿童领域 首创证券 2023-09-28(4页) 附下载

附下载")

孩子王(301078)核心观点事件:孩子王发布23年中报。公司上半年实现营业收入41.59亿元/-4...

400.82 KB共4页中文简体

2023-09-2911218积分

-

孩子王 2023年中报点评:二季度利润端环比改善,收购乐友拓展北方市场 国元证券 2023-08-31(3页) 附下载

附下载")

孩子王(301078)事件:公司发布2023年半年度报告。点评:收入端持续承压,二季度利润端环比改善...

1.17 MB共3页中文简体

2023-09-0630818积分

-

孩子王 孩子王点评报告:利润环比修复,服务业务+自有品牌增速稳健 浙商证券 2023-08-30(3页) 附下载

附下载")

孩子王(301078)投资要点Q2 营收端环比微降,终端零售仍略有压力,利润端环比大幅修复1) 23...

754.18 KB共3页中文简体

2023-08-3179018积分

-

孩子王 H1业绩显著改善,期待盈利能力持续优化 西南证券 2023-08-30(13页) 附下载

附下载")

孩子王(301078)投资要点事件:公司发布2023年半年报,2023H1实现营业收入41.6亿元,...

1.94 MB共13页中文简体

2023-08-3163718积分

-

孩子王 Q2业绩环比改善,看好全国化优势沉淀 德邦证券 2023-08-29(4页) 附下载

附下载")

孩子王(301078)投资要点业绩表现稳健,Q2环比改善。公司2023H1实现营业收入41.59亿元...

808.12 KB共4页中文简体

2023-08-309918积分

-

孩子王 2023年半年报点评:23H1归母净利同比+75%,期待下半年业绩发展 民生证券 2023-08-28(3页) 附下载

附下载")

孩子王(301078)事件:公司披露23H1业绩。2023H1,公司实现营收41.59亿元,yoy-...

720.14 KB共3页中文简体

2023-08-2976218积分

-

孩子王 Q2业绩环比改善,业务类型逐步拓宽 天风证券 2023-08-28(4页) 附下载

附下载")

孩子王(301078)23年H1收入略有下滑,扣非归母净利率提升0.07pcts。2023年上半年,...

726.49 KB共4页中文简体

2023-08-2918718积分

-

孩子王 巩固竞争优势,期待同店复苏 财通证券 2023-08-28(4页) 附下载

附下载")

孩子王(301078)事件:2023H1公司实现营业收入41.59亿元,同比-4.90%,实现归母净...

791.69 KB共4页中文简体

2023-08-2941218积分

-

孩子王 2023中报点评:23Q2盈利能力环比有所改善,期待线下客流恢复带动业绩提升 信达证券 2023-08-27(4页) 附下载

附下载")

孩子王(301078)公司公告: 23H1 公司实现收入 41.59 亿元/yoy-4.90%,归母...

691.65 KB共4页中文简体

2023-08-2830718积分

-

爱婴室 公司信息更新报告:2023H1收入小幅下滑,精耕细作深化泛母婴业态 开源证券 2023-08-23(4页) 附下载

附下载")

爱婴室(603214)事件:2023H1营收-10.8%、归母净利润+0.6%公司发布半年报:202...

690.16 KB共4页中文简体

2023-08-2440218积分

-

美容护理行业周观点:植物医生冲击IPO,孩子王可转债上市万联证券2023-08-15 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1 MB共9页中文简体

2023-08-1750020积分

-

日本消费复盘系列报告:复盘日本少子化背景下母婴渠道龙头成长路径,看国内母婴渠道投资机会 民生证券 2023-08-05(56页) 附下载

附下载")

本篇报告复盘了日本 20 世纪 90 年代后股市及房地产市场承压、 GDP 增速整体偏低迷、随后又有...

6.27 MB共56页中文简体

2023-08-0752720积分

-

母婴家电行业深度报告:发轫之始,拥抱育儿新趋势 民生证券 2023-08-02(31页) 附下载

附下载")

成长性:扬帆起航,精细育儿挖掘新机遇多因素驱动母婴市场稳健增长,母婴家电化序幕拉开。中国母婴行业已进...

2.39 MB共31页中文简体

2023-08-0479720积分

-

孩子王 事件点评:全球首家儿童生活馆开业,打造中大童服务新标杆,加大全龄段儿童覆盖 民生证券 2023-07-31(3页) 附下载

附下载")

孩子王(301078)事件:23年7月28日,孩子王首家儿童生活馆于南京江北弘阳广场开业。孩子推出全...

702 KB共3页中文简体

2023-08-0239918积分