永新股份永新股份点评报告:Q2表现超预期,功能性薄膜放量、打造第二增长曲线浙商证券2022-08-11.pdf

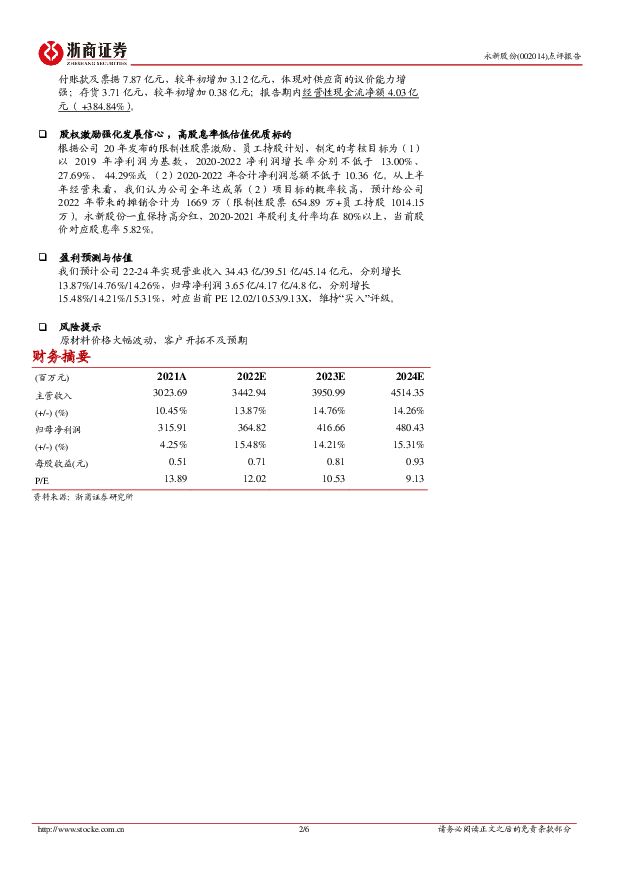

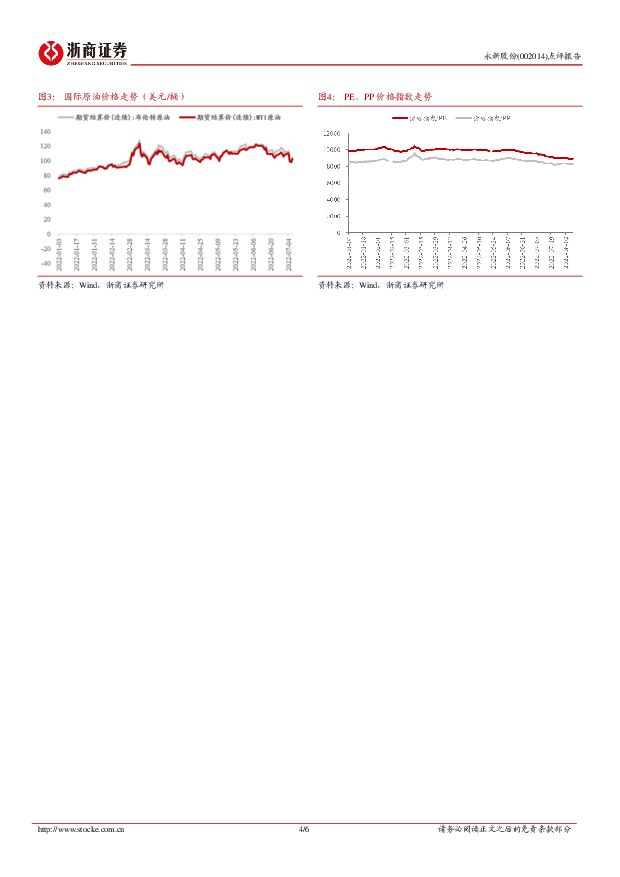

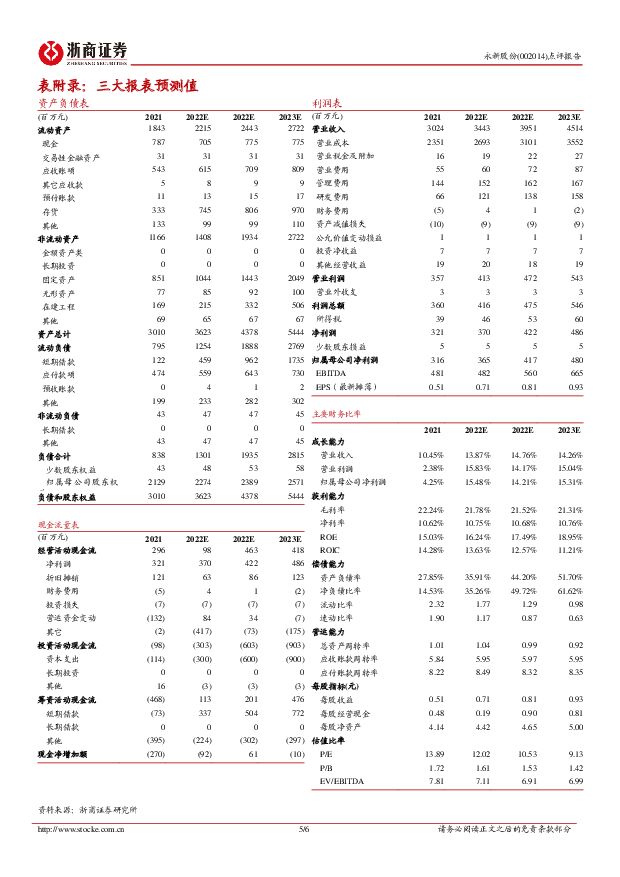

摘要:永新股份(002014)投资要点公司发布 22 年中报:22H1 实现营收 15.33 亿元(+11.34%),归母净利 1.48 亿(+16.78%);单 22Q2 实现营收 8.09 亿元(+23.75%),归母净利 7660 万元(+25.53%),经营表现超预期。多功能薄膜业务拉动收入增长,产能持续扩张保障长期发展Q2 公司收入端增速较快,主要系:1)上海疫情期间,华东地区供应链不稳定,客户更多订单下给永新黄山工厂(无疫情);2)功能性薄膜产品放量增长;3)去年同期基数较低。分业务拆分来看:(1)22H1 主业彩印复合包装实现营收 11.92 亿(+10.62%),毛利率 20.87%(-0.11pct),下游主要对接日化、食品、医药等刚需消费品领域,在疫情背景下仍然增长稳健。(2)22H1 塑料软包装薄膜实现营收 2.01 亿(+40.27%),毛利率 14.10%(+2.36pct),产能释放、增长亮眼。订单增量主要来自客户高露洁的新型高阻隔薄基膜(应用在可降解牙膏管等产品中),以及标签膜(服务于下游彩印客户),和少量透气膜(可用于防护服等医疗器械产品)的贡献。薄膜市场空间可达千亿级,公司持续围绕高附加值多功能膜布局,有望成为第二成长曲线。(3)22H1 油墨业务实现营收 0.70 亿(+6.61%),毛利率 20.53%(+1.52pct)。产能建设:(1)彩印复合包装技改完成后产能由 9.7 万吨提升至 13 万吨,黄山永新 4000吨柔印无溶剂复合软包装材料项目将尽快完成调试、投入生产,且未来总部有新增 4000 吨的项目规划,预计 23 年建成,保障主业增长。(2)薄膜产能目前约 10 万吨,黄山永新 8000 吨新型功能膜材料项目已正式投入生产,且新建设的 3.3 万吨 BOPE 膜项目主体设备已到厂安装。原油价格上涨影响有限,提价落地保障盈利能力成本方面:受俄乌战争影响,国际原油供需格局变化导致上半年原油价格一路高企:22H1 布伦特原油期货均价 104.92 美元/桶,同比上升 61.05%,环比 21H2 上升 37.25%;22Q2 油价仍处于高位,均价 111.94 美元/桶,同比上升 62.29%,环比 22Q1 上升 14.34%。公司原材料 BOPP 膜、PET 膜等石化衍生品价格与原油高度相关,但利润率并未严重受损:22H1 公司整体毛利率为 20.96%(-0.21pct),其中 22Q2 毛利率为 21.13%(持平),主要系:(1)21Q2 成本高位、公司提价滞后,盈利能力受损严重,但 21H2 提价落地后,均价同比有 5pct 左右提升,有效抑制毛利率的下滑。(2)原油价格虽大幅上涨,但公司主要原材料 PE、PP 因其下游需求疲软,价格涨幅并不明显。费控能力增强,对上游占款提升,经营现金流表现靓丽费用方面:22H1 公司期间费用率为 9.56%(-1.03pct),其中销售费用率为 1.63%(-0.04pct);管理+研发费用率为 8.40%(-0.69pct),主要系管理费用率降低;财务费用率为-0.47%(-0.30pct),主要系计提定期存单利息收入增加,费控 能力进一步增强。综合来看,22H1 归母净利率为 9.62%(+0.45pct),其中 22Q1/22Q2分别提升 0.57pct/0.18pct。现金流方面:截至 22H1 公司账上应收账款 5.29 亿元,较年初减少 0.14 亿元;应付账款及票据 7.87 亿元,较年初增加 3.12 亿元,体现对供应商的议价能力增强;存货 3.71 亿元,较年初增加 0.38 亿元;报告期内经营性现金流净额 4.03 亿元( +384.84%)。股权激励强化发展信心 ,高股息率低估值优质标的根据公司 20 年发布的限制性股票激励、员工持股计划,制定的考核目标为(1)以 2019 年净利润为基数,2020-2022 净利润增长率分别不低于 13.00%、27.69%、 44.29%或 (2)2020-2022 年合计净利润总额不低于 10.36 亿。从上半年经营来看,我们认为公司全年达成第(2)项目标的概率较高,预计给公司2022 年带来的摊销合计为 1669 万(限制性股票 654.89 万+员工持股 1014.15万)。永新股份一直保持高分红,2020-2021 年股利支付率均在 80%以上,当前股价对应股息率 5.82%。盈利预测与估值我们预计公司 22-24 年实现营业收入 34.43 亿/39.51 亿/45.14 亿元,分别增长13.87%/14.76%/14.26%,归母净利润 3.65 亿/4.17 亿/4.8 亿,分别增长15.48%/14.21%/15.31%,对应当前 PE 12.02/10.53/9.13X,维持“买入”评级。风险提示原材料价格大幅波动,客户开拓不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年脑膜炎用药行业概览:10万人中脑膜炎患病人数降至5人以内,中国消除脑膜炎工作进展如何?头豹研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.97 MB共页中文简体

1天前220积分

-

璞泰来 2023年报及2024年一季报点评:负极触底Q2有望好转,隔膜涂覆盈利稳定基膜放量 东吴证券 2024-04-14(3页) 附下载

璞泰来(603659)投资要点23Q4减值影响利润,24Q1业绩略超预期。公司23年营收153亿元,...

473.41 KB共3页中文简体

1天前018积分

-

璞泰来负极业务有望否极泰来,膜业务板块逐步壮大中邮证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

471.59 KB共页中文简体

1天前218积分

-

洁美科技 公司信息更新报告:业绩符合预期,日韩系大客户离型膜放量可期 开源证券 2024-04-16(4页) 附下载

洁美科技(002859)Q4归母净利润延续增长,业绩符合预期,看好日韩系大客户离型膜放量公司发布20...

833.62 KB共4页中文简体

1天前018积分

-

江海股份 产线搬迁和升级消化降价压力,薄膜电容实现高增 国信证券 2024-04-16(5页) 附下载

江海股份(002484)核心观点2023年全年归母净利润同比增长6.93%。公司发布2023年业绩,...

535.56 KB共5页中文简体

1天前018积分

-

福斯特 胶膜龙头地位稳固,单平净利有望企稳 国信证券 2024-04-15(7页) 附下载

福斯特(603806)核心观点公司2023年实现归母净利润18.5亿元,同比增长17%。2023年公...

876.55 KB共7页中文简体

1天前018积分

-

福斯特 2023年年报点评:胶膜龙头业绩稳健,竞争优势明显 民生证券 2024-04-12(3页) 附下载

福斯特(603806)事件:2024年4月11日,公司发布2023年年度报告。2023年公司实现收入...

712.66 KB共3页中文简体

1天前018积分

-

福斯特 胶膜龙头地位稳固,积极拓展电子材料业务 中邮证券 2024-04-14(5页) 附下载

福斯特(603806)投资要点事件:福斯特发布2023年年报,实现营收225.89亿元(+20%)归...

474.68 KB共5页中文简体

1天前018积分

-

福斯特 出货量保持高增,胶膜龙头地位稳固 中银证券 2024-04-15(5页) 附下载

福斯特(603806)公司发布2023年年报,业绩同比增长17%,公司光伏胶膜龙头地位稳固,新产能投...

482.38 KB共5页中文简体

1天前018积分

-

福斯特 Q4业绩符合预期,胶膜龙头地位稳固 华福证券 2024-04-14(3页) 附下载

福斯特(603806)投资要点:业绩点评公司发布23年年报,全年实现营收225.9亿元,同比+19....

359.08 KB共3页中文简体

1天前018积分

-

东材科技 23年业绩短期承压,光学膜及树脂项目有序推进 华安证券 2024-04-16(4页) 附下载

东材科技(601208)主要观点:事件描述2024年4月12日晚,东材科技发布2023年年度报告及2...

526.44 KB共4页中文简体

1天前018积分

-

长阳科技 公司信息更新报告:业绩承压,稳步推进光学基膜、锂电隔膜产能释放 开源证券 2024-04-09(4页) 附下载

附下载")

长阳科技(688299)2023年业绩承压,稳步推进光学基膜、锂电隔膜产能释放公司发布2023年报,...

832.62 KB共4页中文简体

1周前618积分

-

光库科技 多项研发成果陆续出货,看好薄膜铌酸锂产业化 国联证券 2024-04-09(3页) 附下载

附下载")

光库科技(300620)事件:2024年4月2日,公司发布2023年年度报告。2023年公司实现营业...

350.85 KB共3页中文简体

1周前418积分

-

光库科技 光纤激光器件竞争激烈,加大薄膜铌酸锂研发投入 天风证券 2024-04-07(3页) 附下载

附下载")

光库科技(300620)多个因素导致2023年净利润下滑公司发布2023年年报,实现营业收入7.1亿...

698.88 KB共3页中文简体

1周前62318积分

-

中微公司 年报点评:刻蚀设备持续提升市占率,薄膜沉积设备快速扩大产品覆盖度 中原证券 2024-04-01(5页) 附下载

附下载")

中微公司(688012)事件:近日公司发布2023年年度报告,2023年公司实现营收62.64亿元,...

388.6 KB共5页中文简体

2周前88518积分

-

洞鉴光伏·4月刊:0BB技术加速导入,玻璃、胶膜盈利修复 民生证券 2024-03-31(28页) 附下载

附下载")

0BB加速导入,消纳红线有望放开:电池栅线朝着多栅方向发展,0BB有望助力电池组件进一步降本增效。0...

2.05 MB共28页中文简体

2周前96120积分

-

深圳燃气 售气量增长、毛差修复,胶膜仍承压 国金证券 2024-03-31(4页) 附下载

附下载")

深圳燃气(601139)业绩简评3月29日晚间公司发布2023年年报,2023全年实现营收309.3...

755.18 KB共4页中文简体

2周前73218积分

-

洁美科技 下游需求回暖,中高端离型膜放量在即 西南证券 2024-03-26(27页) 附下载

附下载")

洁美科技(002859)投资要点推荐逻辑:1)下游]MLCC厂家稼动率持续回升至80%水平,公司载带...

3.44 MB共27页中文简体

3周前29118积分

-

2023年中国脑膜炎疫苗行业概览 头豹研究院 2024-03-25(23页) 附下载

附下载")

适龄儿童为疫苗接种基本盘,出生人口持续下降导致脑膜炎疫苗总签批发数量减少脑膜炎疫苗的接种对象主要为3...

2.39 MB共23页中文简体

3周前94820积分

-

中材科技 玻纤价格承压,叶片盈利改善,锂膜维持成长 德邦证券 2024-03-22(4页) 附下载

附下载")

中材科技(002080)投资要点事件:2024年3月21日,公司发布2023年年度报告,2023年公...

817.11 KB共4页中文简体

3周前54218积分