霍莱沃霍莱沃深度报告:相控阵测量稀缺标的,CAE仿真软件未来可期浙商证券2022-08-11.pdf

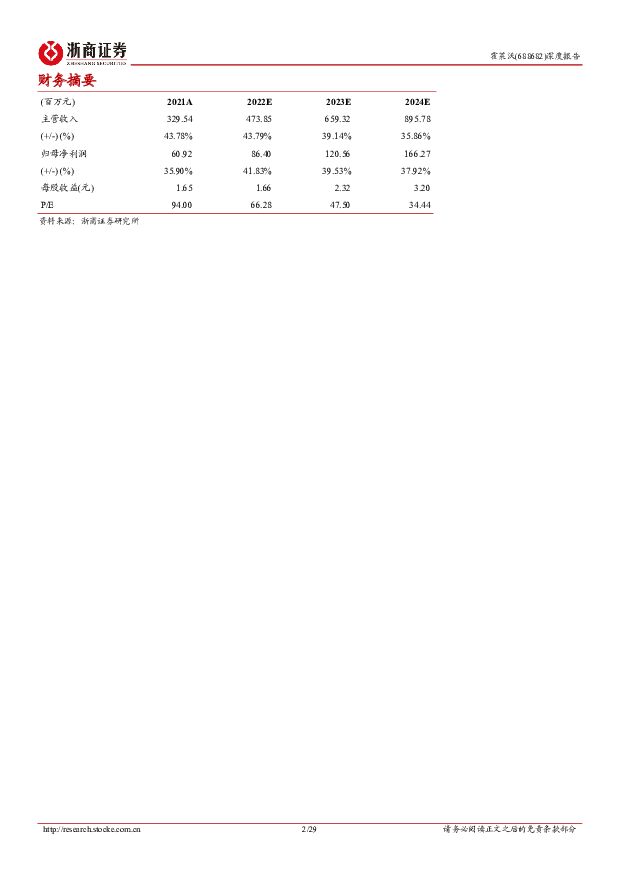

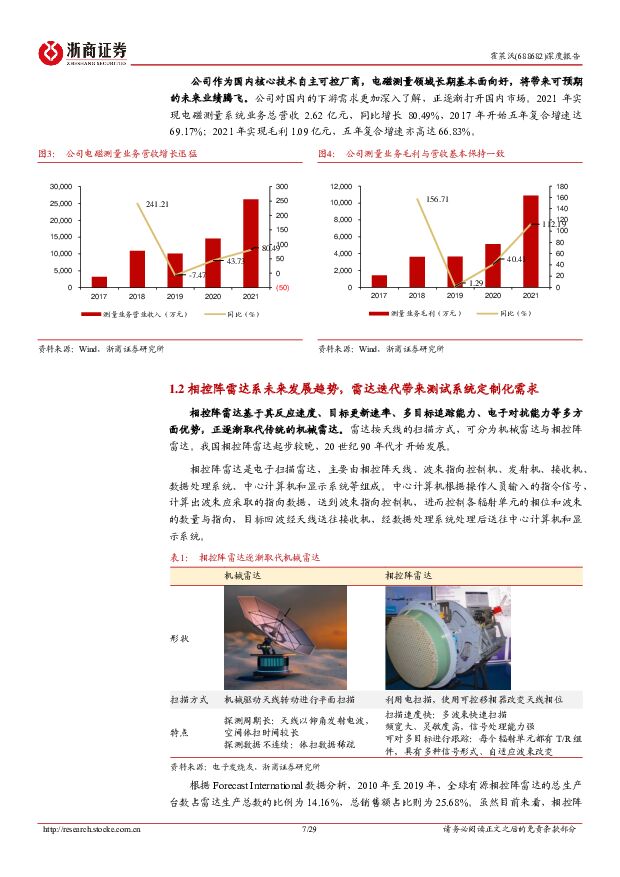

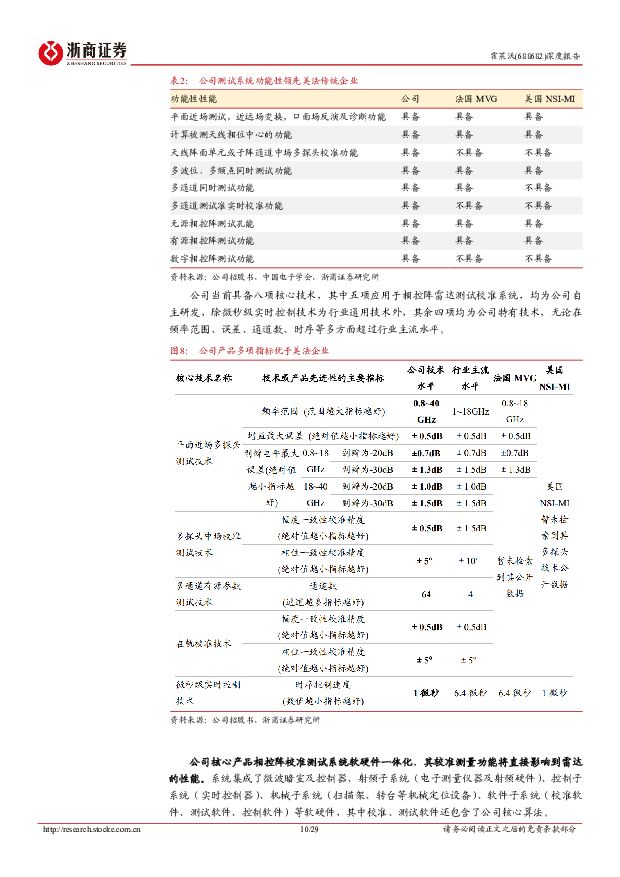

摘要:霍莱沃(688682)投资要点雷达迭代将源源不断带来相控阵校准测量系统定制化需求相控阵雷达测量系统是保障雷达性能实现并优化的关键因素,我们估计校准测量系统占雷达价值约 1/7。国防支出不断增长、台海军事形势极度紧张,叠加相控阵雷达渗透率可预期提升,预计 2030 年我国相控阵测量的市场空间将达百亿。技术领先+项目优势,细分赛道稀缺且优质公司公司作为相控阵较准测量领域内稀缺标的,主要竞争对手为国外龙头,与国内航天发展等位于不同细分领域,不构成直接竞争关系。公司具备技术与项目双重优势,已构建深厚核心壁垒。公司当前测量校准系统的功能性以及产品指标已赶超并优于国际龙头法国 MVG 和美国 NSI-MI,具备抢占国内市场份额的强劲实力;起草多项国家标准,参与“嫦娥”、“北斗”等多项国家核心航天项目,细分赛道具备完全的竞争优势。卫星互联网建设如火如荼,收购弘捷电子拓宽测量系统民用领域1)“中国星链”计划迫在眉睫,我国将用12992颗卫星打造太空“国网”,全方位加速卫星互联网建设。一方面,超大型相控阵布局星载天线,相控阵测量在低轨卫星通讯中至关重要;另一方面,公司在低轨卫星测试领域已与航天科技、科工等形成良好的业务合作关系,将给公司相控阵雷达的测量与仿真业务带来扩张。2)公司以 51%股权收购西安弘捷电子,两者业务具备协同与互补性,快速拓宽电磁测量较准系统的产品线,在自动化测试较准系统和射频特性测量技术中大幅度提升竞争力。弘捷电子将积极部署低轨卫星领域的射频特性及微放电测量系统等业务,在推动我国低轨卫星组网建设上发挥积极作用。CAE 国产替代进程进一步加速,发布 RDSim1.0 加快仿真领域放量国家对工业软件长期支持,CAE 渗透率持续提升,全面国产化正在突破。公司在 2021 年发布三维电磁仿真软件 RDSim1.0 版,CAE 仿真软件业务放量有望进一步加速,公司该业务毛利超过 70%,未来将带来可观利润。盈利预测公司处于相控阵电磁测量较准细分领域核心,未来空间巨大。公司电磁测量业务保持高速增长,预计将带来 51.38%、45.96%、40.37%的增长;电磁仿真业务毛利率进一步提升,相控阵相关产品业务具备一定弹性。我们预计公司 2022-2024 年收入分别为 4.74 亿元、6.59 亿元、8.96 亿元,同比增长 43.79%、39.14%、35.86%;归母净利润分别为 0.86 亿元、1.21 亿元、1.66 亿元,同比增长 41.83%、39.53%、37.92%;EPS 为 1.66、2.32、3.20 元/股;对应PE 为 66 倍、48 倍、34 倍。风险提示订单不连续导致业绩波动风险;核心技术泄密风险;相控阵雷达发展不及预期,卫星互联网建设滞后;中美摩擦加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

附下载")

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

6小时前018积分

-

超图软件 2023年报报点评:毛利率创近五年新高,AI大模型及低空经济有新商机 中航证券 2024-04-22(4页) 附下载

超图软件(300036)【内容摘要】事件:公司发布年度业绩报告,2023年实现营业收入19.79亿元...

1.08 MB共4页中文简体

6小时前018积分

-

广立微 持续加码研发,EDA+数据软件+硬件多极发力 中邮证券 2024-04-22(6页) 附下载

广立微(301095)事件4月19日,公司披露2023年年度报告与2024年一季度报告公司23年实现...

502.62 KB共6页中文简体

6小时前018积分

-

中国美颜影像类软件用户营销价值洞察报告 艾瑞股份 2024-04-19(41页) 附下载

美颜影像行业的用户需求表现出精细化与多元化的特征,无他相机作为该领域内的一个标志性应用,以其主打的自...

2.18 MB共41页中文简体

1天前220积分

-

超图软件 超图软件GIS软件稳定发力,数据要素等业务多点开花 中银证券 2024-04-21(4页) 附下载

超图软件(300036)近期,公司发布2023年年报,全年实现营业收入19.8亿元(+24.0%),...

531.84 KB共4页中文简体

1天前218积分

-

普联软件 23年短期承压,Q1业绩改善或带动全年景气 国投证券 2024-04-18(5页) 附下载

附下载")

普联软件(300996)事件概述:近日,普联软件发布了《2023年年度报告》和《2024年一季度报告...

659.06 KB共5页中文简体

4天前218积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

附下载")

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

4天前218积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

附下载")

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

4天前118积分

-

计算机行业点评报告:七部门印发《推动工业领域设备更新实施方案》,工业软件板块或将受益 甬兴证券 2024-04-12(3页) 附下载

附下载")

事件4月9日,工业和信息化部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业...

382.7 KB共3页中文简体

6天前220积分

-

新点软件 低代码助力开发提效,布局AI及数据要素 国金证券 2024-04-12(4页) 附下载

附下载")

新点软件(688232)2024年4月11日公司披露2023年年报,2023年实现营业收入24.41...

863.78 KB共4页中文简体

6天前318积分

-

普联软件 公司信息更新报告:2024Q1收入与利润表现亮眼,期待全年业绩表现 开源证券 2024-04-13(4页) 附下载

附下载")

普联软件(300996)央企数字化领先厂商,维持“买入”评级考虑公司加大投入及激励费用影响,我们下调...

820.04 KB共4页中文简体

6天前218积分

-

普联软件 2023年年报&2024年一季报点评:23年业绩短期承压,24Q1业绩表现亮眼 民生证券 2024-04-15(3页) 附下载

附下载")

普联软件(300996)事件:普联软件于4月12日晚,发布2023年年报以及2024年一季报,1)2...

689.91 KB共3页中文简体

6天前418积分

-

普联软件 Q1业绩显著改善,信创试点进展良好 中邮证券 2024-04-16(5页) 附下载

附下载")

普联软件(300996)多因素致23年业绩承压,24Q1显著改善2023年,公司实现营业收入7.49...

482.53 KB共5页中文简体

6天前518积分

-

顶点软件 信创稳步推进,积极进行新业务及区域拓展 国金证券 2024-04-12(4页) 附下载

附下载")

顶点软件(603383)2024年4月11日,公司发布2023年报。公司2023年全年实现营收7.4...

1006.88 KB共4页中文简体

6天前118积分

-

顶点软件 公司信息更新报告:利润高增长,A5信创版加速落地 开源证券 2024-04-12(4页) 附下载

附下载")

顶点软件(603383)金融信创领军,维持“买入”评级公司发布2023年年报,毛利率提升、费用率优化...

827.68 KB共4页中文简体

6天前218积分

-

顶点软件 业绩靓丽增长,核心交易系统领域竞争力增强 平安证券 2024-04-15(4页) 附下载

附下载")

顶点软件(603383)事项:公司发布2023年年报,2023年实现营业收入7.44亿元,同比增长1...

838.84 KB共4页中文简体

6天前218积分

-

顶点软件 核心产品拓展顺利,有望借信创实现“破局” 信达证券 2024-04-14(5页) 附下载

附下载")

顶点软件(603383)事件:顶点软件发布2023年度报告,公司实现营收7.44亿元,同比增长19....

332 KB共5页中文简体

6天前418积分

-

超图软件 业绩表现良好,第二增长曲线加速落地 平安证券 2024-04-16(4页) 附下载

附下载")

超图软件(300036)事项:公司公告2023年年报。2023年,公司实现营业收入19.79亿元,同...

861.6 KB共4页中文简体

6天前518积分

-

宝信软件公司信息更新报告:与港迪技术合作,国产化产品进军港口等行业开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

838.45 KB共4页中文简体

6天前018积分

-

宝信软件公司信息更新报告:七部门共推工业领域设备更新,宝信软件核心受益开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

836.56 KB共4页中文简体

6天前218积分