银轮股份开拓产品新品类,新能源业务加速增长国金证券2022-08-11.pdf

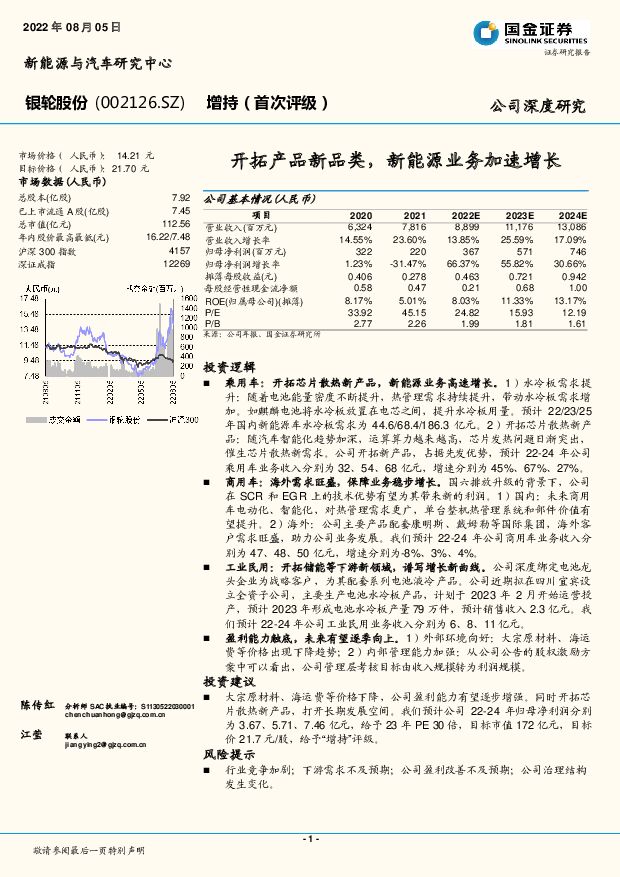

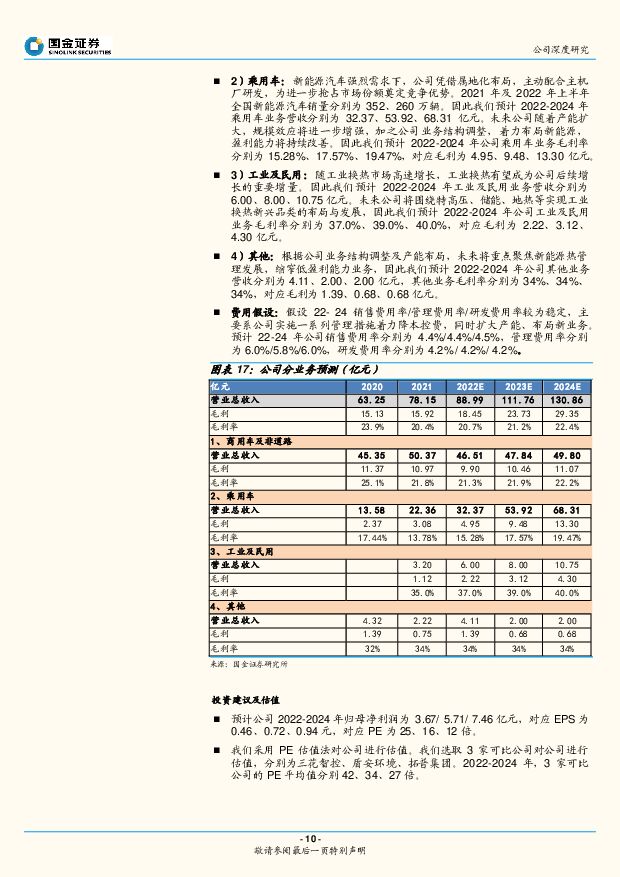

摘要:银轮股份(002126)投资逻辑乘用车:开拓芯片散热新产品,新能源业务高速增长。1 )水冷板需求提升:随着电池能量密度不断提升,热管理需求持续提升,带动水冷板需求增加。如麒麟电池将水冷板放置在电芯之间,提升水冷板用量。预计 22/23/25年国内新能源车水冷板需求为 44.6/68.4/186.3 亿元。2)开拓芯片散热新产品:随汽车智能化趋势加深,运算算力越来越高,芯片发热问题日渐突出,催生芯片散热新需求。公司开拓新产品,占据先发优势,预计 22-24 年公司乘用车业务收入分别为 32、54、68 亿元,增速分别为 45%、67%、27%。商用车:海外需求旺盛,保障业务稳步增长。国六排放升级的背景下,公司在 SCR 和 EGR 上的技术优势有望为其带来新的利润。1)国内:未来商用车电动化、智能化,对热管理需求更广,单台整机热管理系统和部件价值有望提升。2)海外:公司主要产品配套康明斯、戴姆勒等国际集团,海外客户需求旺盛,助力公司业务发展。我们预计 22-24 年公司商用车业务收入分别为 47、48、50 亿元,增速分别为-8%、3%、4%。工业民用:开拓储能等下游新领域,谱写增长新曲线。公司深度绑定电池龙头企业为战略客户,为其配套系列电池液冷产品。公司近期拟在四川宜宾设立全资子公司,主要生产电池水冷板产品,计划于 2023 年 2 月开始运营投产,预计 2023 年形成电池水冷板产量 79 万件,预计销售收入 2.3 亿元。我们预计 22-24 年公司工业民用业务收入分别为 6、8、11 亿元。盈利能力触底,未来有望逐季向上。1)外部环境向好:大宗原材料、海运费等价格出现下降趋势;2 )内部管理能力加强:从公司公告的股权激励方案中可以看出,公司管理层考核目标由收入规模转为利润规模。投资建议大宗原材料、海运费等价格下降,公司盈利能力有望逐步增强。同时开拓芯片散热新产品,打开长期发展空间。我们预计公司 22-24 年归母净利润分别为 3.67、5.71、7.46 亿元,给予 23 年 PE 30 倍,目标市值 172 亿元,目标价 21.7 元/股,给予“增持”评级。风险提示行业竞争加剧;下游需求不及预期;公司盈利改善不及预期;公司治理结构发生变化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

附下载")

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前218积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

附下载")

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前218积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

附下载")

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

1天前218积分