沃森生物PCV13稳定增长,HPV2首获批签发中银证券2022-08-11.pdf

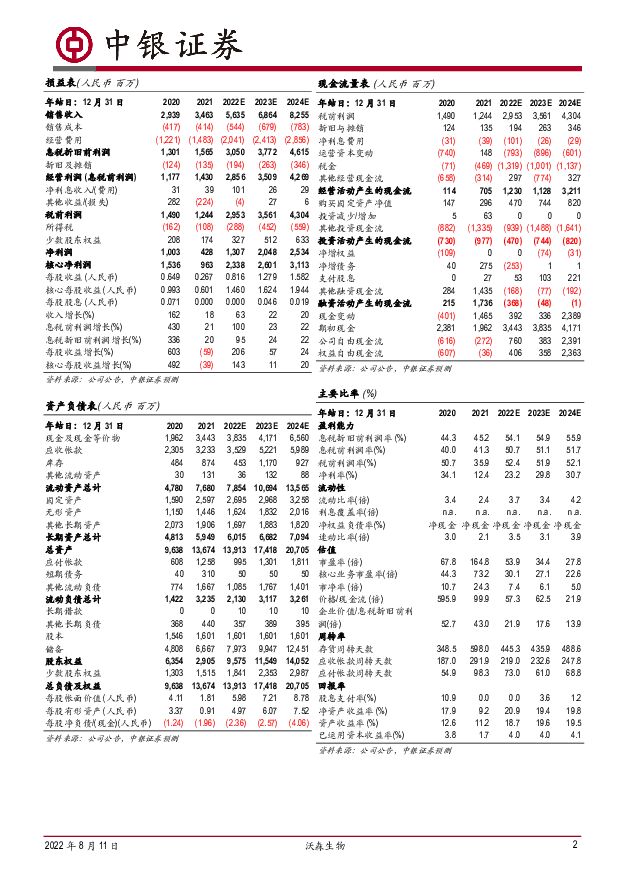

摘要:沃森生物(300142)公司公告2022年半年度报告。报告期内,公司营收利润均稳定增长,主力品种PCV13继续放量并完成首次出口,新批重磅产品HPV2首获批签发,传统品种有望恢复。业绩逐渐兑现提振信心,维持增持评级。支撑评级的要点公司业绩稳步向好。公司于2022年8月11日公布2022年半年度报告。报告期内,公司实现营业收入23.48亿元,同比增长73.96%;归母净利润4.21亿元,同比增长31.9%;扣非净利润4.81亿元,同比增长100.47%。公司二季度单季实现营业收入16.92亿元,环比增长157.9%;归母净利润3.82亿元,环比增长889.1%。PCV13批签发稳定增长,海外销售落地。2022H1,公司PCV13获得批签发约373万剂。同比增长39.68%。公司PCV13贡献收入20.1亿元,同比增长103.1%,毛利率91.23%,维持较高水平。公司首次完成PCV13海外销售,出口摩洛哥100万剂已落地。依照此前与摩洛哥MarocVax的协定,每年预计销售量为200万剂,因此2022年下半年海外PCV13市场有望继续贡献收入。HPV疫苗获批上市,有望成长为另一动力引擎。公司子公司泽润2价HPV疫苗于2022年3月获批上市,定价319元-329元。公司2022年上半年共获得6次批签发,合计88.5万剂。HPV疫苗是中国乃至全球的紧缺品种。HPV疫苗能够为适龄女性群体提供保护,预防病毒引发的宫颈癌等病症,且建议尽早接种。国内目前共有5款HPV产品,其中国产2个,均为2价,分别来自万泰生物和沃森生物,国产产品价格优势明显,目前2价HPV疫苗批签发份额已基本为国产产品占据。WHO-PQ整改短期压制传统品种生产,未来有望逐步恢复。2022H1公司部分传统品种疫苗,如AC多糖疫苗、AC结合疫苗、ACYW135多糖疫苗、Hib疫苗未有批签发,原因在于WHO-PQ整改以及生产计划考量,未来有望逐步恢复。研发不断推进,保障后续品种接棒。临床研发持续推进,目前9价HPV疫苗正在临床III期准备阶段,ACYW135多糖结合疫苗处于临床三期,DTaP-Hib四联苗获得临床批件,4项新冠相关产品:mRNA疫苗、黑猩猩病毒载体疫苗、重组蛋白疫苗、重组蛋白变异株疫苗,以及4价流感疫苗均处于临床阶段。同时公司公告计划将原配送中心拆除替代为多糖结合疫苗生产大楼,规划产能PCV13原液和制剂3000万剂以及1000万剂MCV4的部分成分,为主力产品的放量铺平道路。估值我们维持此前的盈利预测,在不考虑新冠疫苗的情况下,预测公司2022-2024年将分别实现净利润13.07亿元、20.48亿元、25.34亿元,维持增持评级。评级面临的主要风险研发不及预期、审批监管风险、销售不及预期、疫情变化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

5小时前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

5小时前020积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

5小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

5小时前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

5小时前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

5小时前018积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

5小时前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

5小时前018积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

5小时前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

5小时前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

5小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

5小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

5小时前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

5小时前018积分

-

报喜鸟 报喜鸟多品牌驱动成长,23全年盈利水平大幅提升 中银证券 2024-04-18(4页) 附下载

报喜鸟(002154)公司于2024年4月11日公布2023年年报,2023年实现营收52.54亿元...

449.88 KB共4页中文简体

5小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

5小时前018积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

5小时前018积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

附下载")

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

1天前418积分