欧派家居业绩快报符合预期,大家居平台优势强化信达证券2022-08-11.pdf

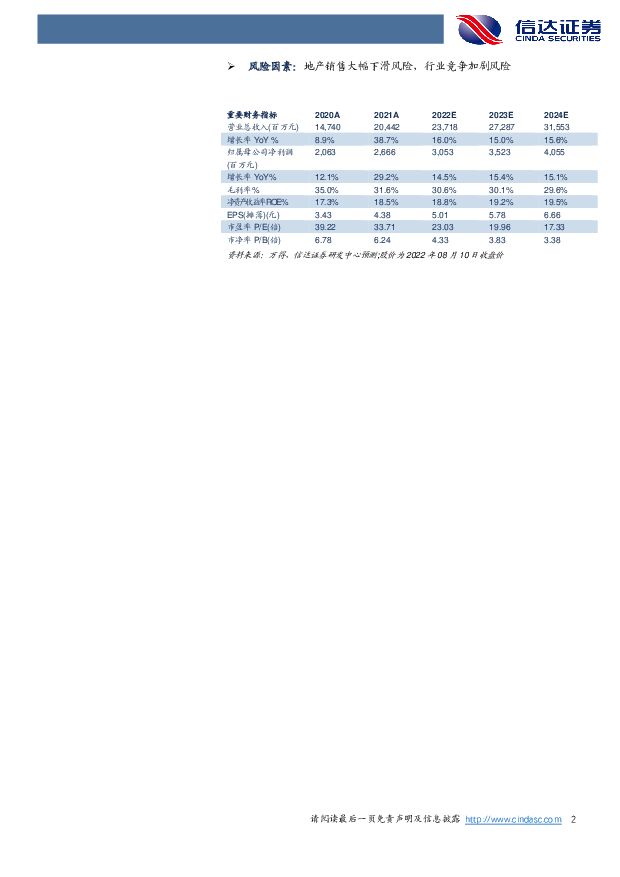

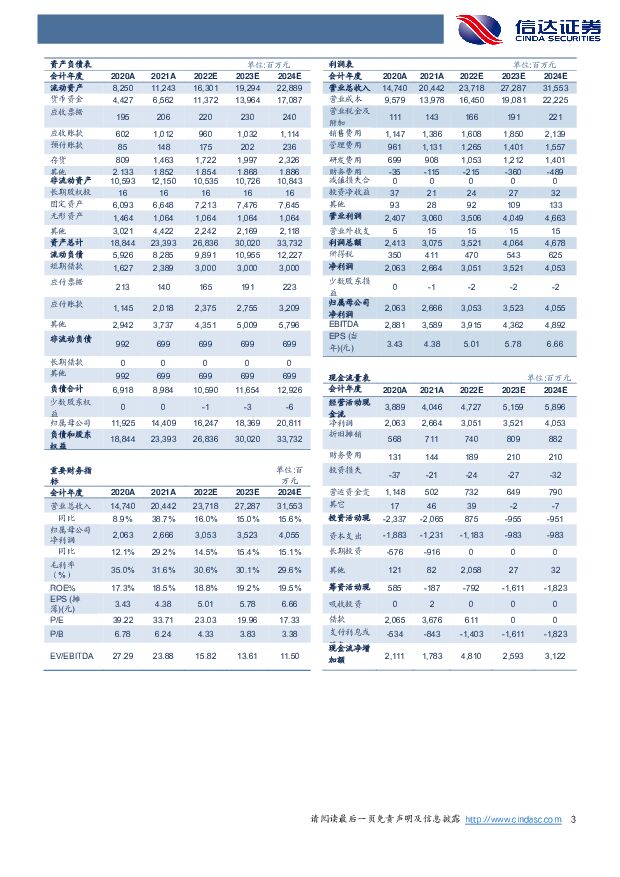

摘要:欧派家居(603833)事件:公司发布2022年半年度业绩快报,上半年实现营业收入96.93亿元,同比增长18.21%,归母净利润10.18亿元,同比增长0.58%,扣非归母净利润9.81亿元,同比增长3.78%。点评:疫情反复、地产景气调整,1H22收入逆势增长。Q2单季,公司实现营业收入55.49亿元,同比增长13.23%,实现归母净利润7.65亿元,同比下降0.46%,扣非净利同比增长1.5%。2022年上半年家居行业受到地产销售数据下行、疫情反复、原材料价格持续高位等因素影响,家居行业景气度承压,在2021上半年因前期疫情积压的家居消费需求释放而产生业绩高基数的情况下,公司上半年接单保持持续增长,家居行业集中度提升、格局优化逻辑逐步兑现,公司作为行业龙头公司提份额的能力以及经营韧性得到印证。2021年同期高基数下利润率有所承压,2H22预期缓解。1H22公司净利率为10.50%,同比-1.84pct,Q2单季度净利率为13.79%,同比-1.90pct。利润率同比有所下降,我们认为主要因原材料采购价格持续高位以及业务结构变化影响。随着公司下半年对产品价格进行调整,同时原材料价格已开始逐步回落,我们预计2H22利润端压力将逐步缓解。整装、整家定制并行驱动,大家居平台布局优势凸显。1)整家定制:整家战略下,家居龙头的供应链整合优势显现,产品、品牌矩阵升级。单品销售向空间化、套系化销售转变,品类融合推动衣柜客单值稳步增长,终端引流、转化率显着提升;2)整装:整装大家居和零售整装齐头并进。一方面,公司2018年通过前瞻性布局整装模式走向成熟并快速放量,21年整装大家居接单业绩增速超90%,2022年6月推出铂尼思整装(原星之家),产品定位区别于欧派整装,加快覆盖空白市场,整装大家居与铂尼思整装差异化协作,持续强化前端流量入口。另一方面,零售整装加大招商力度,公司凭借强大品牌、渠道体系有望快速扩张装企渠道,再添发展动力。3)信息化&供应链能力:公司加大研发投入,自研CAXA设计软件,并进行全品类、全渠道推广,为大家居战略推进提供信息化技术保障,干仓配一体化项目提升服务效率,增强装企合作意愿,通过数字化赋能公司提升供应链能力。盈利预测与投资评级:欧派家居对于商业模式的创新迭代能力业内领先,近年公司成功打造在整体橱柜、全屋定制两大核心品类的龙头地位,叠加营销、制造、渠道等多方核心优势,积极推进大家居战略升级。22年下半年公司拟发债建设华中生产基地,新产能有望积极配合公司整家战略,快速构建渠道、产品护城河,带动市场份额加速提升。暂不考虑转债项目,预计公司2022~2024年归母净利分别为30.53亿元、35.23亿元、40.55亿元,同比分别增长14.5%、15.4%、15.1%,目前股价对应2022年PE为23x,维持“买入”评级。风险因素:地产销售大幅下滑风险,行业竞争加剧风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

1天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

1天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

1天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

1天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

1天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

1天前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

1天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

1天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

1天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

1天前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

1天前018积分