牧高笛22年中报点评:高盈利大牧成为主要增长引擎东吴证券2022-08-11.pdf

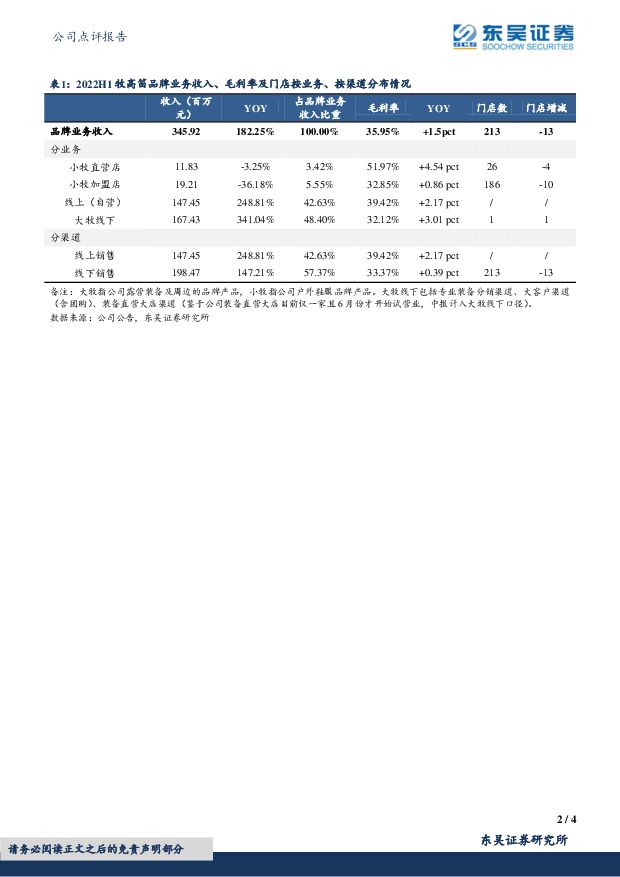

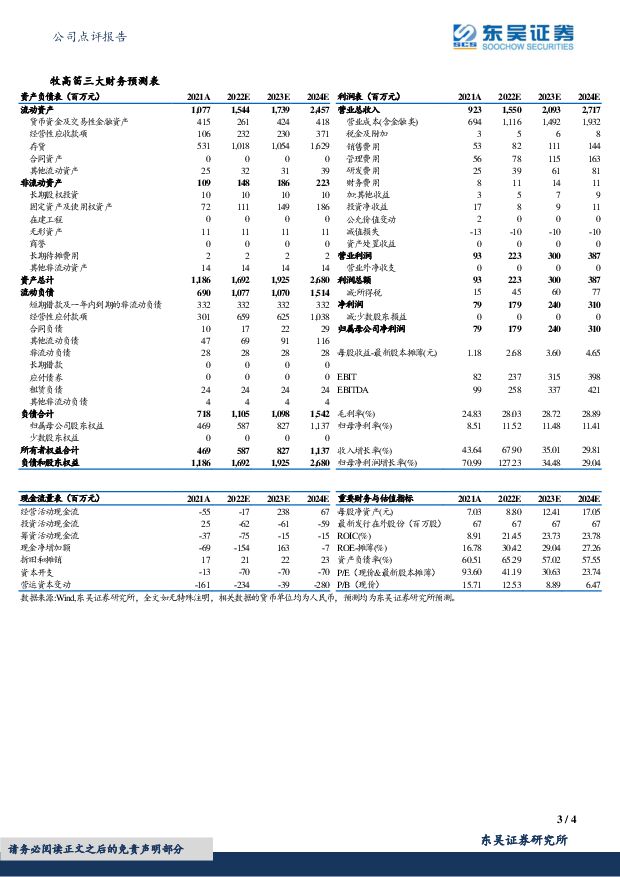

摘要:牧高笛(603908)投资要点公司公布2022半年度报告:22H1营收8.67亿元/yoy+61.34%、归母净利1.13亿元/yoy+111.80%、符合业绩预告,利润增速高于收入主因毛利率同比+3.18pct至27.27%。分业务看,22H1外销收入5.18亿元/yoy+24.81%、品牌业务收入3.46亿元/yoy+182.25%,国内露营火热带动品牌业务收入大增。分季度看,22Q1/Q2收入分别同比+56.1%/+64.7%至3.27/5.40亿元,归母净利分别同比+73.4%/+137.1%至3677/7639万元,Q2收入利润体量较大、且增长较Q1进一步提速。露营行业方兴未艾,公司业绩持续验证。不同平台数据显示,国内露营风潮在20年疫情催化下兴起后,22年以来热度仍在快速上升:1)小红书:20-22年五一期间小红书平台“露营”搜索栏分别同比增长290%/230%/746%;2)百度:22年“露营野餐”相关内容搜索热度同比上涨121%;3)飞猪:22年五一期间露营订单量环比上月增长超350%;4)携程:22年五一露营搜索热度环比上周增长90%;5)同程:22年五一露营相关旅游搜索热度环比上周增长117%;6)马蜂窝:22年五一各地露营相关搜索热度平均涨幅超过130%。由此可见露营活动在受疫情催化加速渗透之外,已经逐渐成为一种休闲生活方式,这种行业趋势在21年以来公司大牧收入表现中得以充分体现:21H1/21H2/22H1大牧收入分别同比增长174%/146%/292%。我们认为公司充分享受行业增长主要得益于公司深耕露营装备多年,且持续跟踪把握消费者趋势、对产品进行多元化创新和拓展。品牌业务持续高增,外销业务稳健增长。1)大牧:高基数下同比增长近三倍。受益疫情下国内露营热度高涨,22H1大牧收入3.15亿元/yoy+292%,其中Q1/Q2分别约7442万元/2.4亿元、分别同比+184%/345%。大牧分渠道看,22H1线上收入1.47亿元/yoy+249%、分销及大客户收入1.67亿元/yoy+341%。2)小牧:短期调整,长远看市场潜力较大。小牧业务包含2010年推出的户外鞋服品牌MOBIGARDENURBAN及2021年推出的山系露营服装品牌MOBIVILLA。目前URBAN处调整期、VILLA处起步期,22H1小牧收入3103万元/yoy-27%,其中Q1/Q2分别同比-11%/-42%,Q2下滑幅度较Q1加大,主因小牧以线下为主、Q2销售受到国内疫情冲击,长期看小牧有望随露营行业持续增长迎来市场机会。3)外销:增长稳健,全年有望维持25%+增长。22H1外销业务收入5.18亿元/yoy+25%,其中Q1/Q2分别同比+44%/+12%,Q2同比增幅有所回落,主因国内疫情影响交货、内销火爆对供应链提出更高要求。随疫情影响减弱,全年外销收入有望保持同比25%以上增长。盈利能力持续提升,存货受备货影响有所增加。1)毛利率&净利率:受益于规模效应、产品结构优化、产品力及品牌力提升,22H1外销及品牌业务毛利率均有明显改善、分别同比提升0.44pct/1.50pct至21.48%/35.95%。此外,在毛利率较高的品牌业务占比显著提升(从21H1的23%升至22H1的40%)带动下,22H1公司整体毛利率同比+3.28pct至27.39%,结合期间费用率同比-0.43pct,归母净利率同比+3.11pct至13.05%。分季度看,22Q1/Q2毛利率分别为25.49%/28.35%,归母净利率分别为11.23%/13.92%、改善趋势明显,我们预计随品牌业务持续增长,盈利水平仍有进一步提升空间,公司业绩弹性较大。2)存货:截至22H1末公司存货5.35亿元、同比+105%,其中外销存货增加主因Q2疫情导致运输不畅、我们预计随国内疫情影响减弱、Q3相关库存将有所改善;内销存货增加则主因市场需求火爆、公司加大备货。盈利预测与投资评级:公司为国内露营装备龙头,疫情后受益于国内露营市场火爆,公司业绩表现持续靓丽。22年以来公司在产品端持续把握消费者趋势、推出多元化创新精致露营产品,品牌端突破不同圈层进行宣传(小红书、IP联名、汽车品牌合作等),渠道端22年6月在宁波开设第一家大牧直营店、未来有望进一步发力大牧线下渠道。公司未来将围绕“露营+”概念,推动精致露营进入大众生活。维持预测2022-24年归母净利润1.79/2.40/3.10亿元,分别同比增长127%/34%/29%,EPS分别为2.68/3.60/4.65元/股,对应PE分别为41/31/24X,维持“买入”评级。风险提示:国内疫情反复、市场竞争加剧、股东减持等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

12分钟前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

12分钟前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

15分钟前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

15分钟前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

15分钟前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

15分钟前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

15分钟前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

15分钟前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

15分钟前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

15分钟前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

15分钟前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

15分钟前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

15分钟前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

15分钟前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

15分钟前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

15分钟前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

15分钟前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

15分钟前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

15分钟前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

15分钟前018积分