三人行中报点评:疫情不改增长趋势,股权激励彰显信心国海证券2022-08-11.pdf

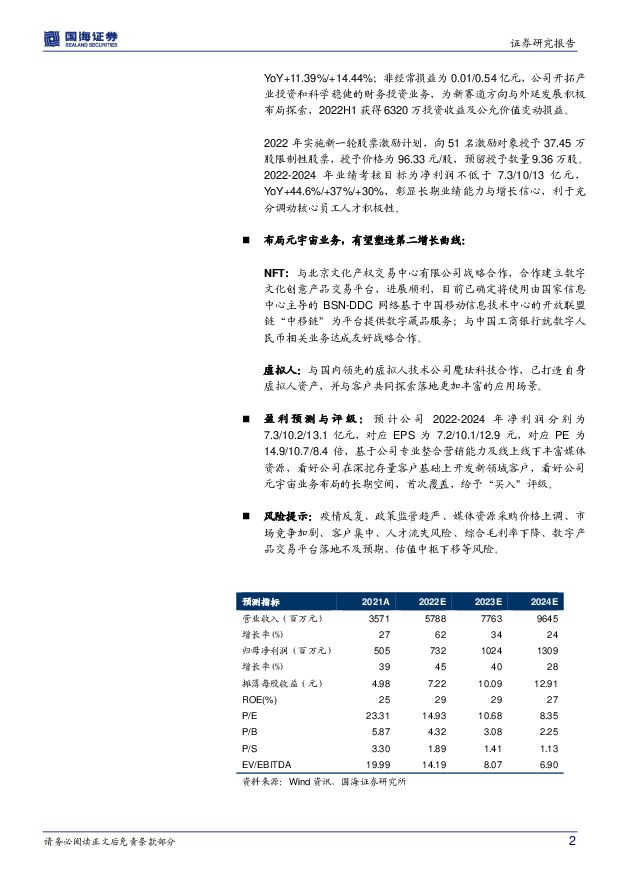

摘要:三人行(605168)事件:公司发布2022年中报,2022H1营业收入20.33亿(YoY+44.85%),归母净利润2.16亿(YoY+29.51%),扣非归母净利润1.61亿(YoY+13.30%)。投资要点:收入保持快速增长,持续优化客户结构:2022H1营业收入20.33亿,YoY+44.85%。2022Q1/Q2营收分别为8.95/11.38亿元,YoY+58.83%/+35.48%。在疫情反复情况下,收入保持高增长,主要是由于公司持续开发优质客户、拥有丰富的媒体资源,具备抗外部环境冲击业绩的能力。深挖存量老客户,拓展增量新客户。加大深挖原有消费品、电信运营商、金融等行业头部存量客户的增量营销预算力度;继续开拓汽车行业整合营销业务,成功拓展营销预算规模较大的头部汽车客户,如东风本田、一汽丰田、东风风神、通用别克等,进一步强化公司客户服务能力和营收规模、盈利水平。线上线下媒体资源双驱动。线下资源校园媒体网络已覆盖全国31个省(自治区、直辖市)的800余所高校,虽然疫情对线下业务开展产生一定影响,公司通过积极与客户沟通、调整场景活动营销开展的方式,促进场景活动营销业务保持同比增长。线上媒体资源已与字节跳动、腾讯、新浪、搜狐、网易、人民网等国内众多知名互联网优势媒体建立良好业务合作关系,2021年新增央视投放服务。产业与财务投资贡献超6320万收益,股权激励彰显增长信心:2022H1毛利率15.72%,同比下降3.02个百分点,期间费用率为7.32%,与上年持平,净利率10.63%,同比下降1.26个百分点,除疫情影响外,毛利率和净利率的下降主要来自业务结构调整和公司开拓不同行业新客户的影响;公司数字营销服务收入及其占比逐年增长,其毛利率较场景活动/校园媒体营销业务毛利率相对低。单季看,2022Q1/Q2归母净利润为0.60/1.56亿元,YoY+13.07%/+37.21%;扣非归母利润为0.59/1.02亿元,YoY+11.39%/+14.44%;非经常损益为0.01/0.54亿元,公司开拓产业投资和科学稳健的财务投资业务,为新赛道方向与外延发展积极布局探索,2022H1获得6320万投资收益及公允价值变动损益。2022年实施新一轮股票激励计划,向51名激励对象授予37.45万股限制性股票,授予价格为96.33元/股,预留授予数量9.36万股。2022-2024年业绩考核目标为净利润不低于7.3/10/13亿元,YoY+44.6%/+37%/+30%,彰显长期业绩能力与增长信心,利于充分调动核心员工人才积极性。布局元宇宙业务,有望塑造第二增长曲线:NFT:与北京文化产权交易中心有限公司战略合作,合作建立数字文化创意产品交易平台,进展顺利,目前已确定将使用由国家信息中心主导的BSN-DDC网络基于中国移动信息技术中心的开放联盟链“中移链”为平台提供数字藏品服务;与中国工商银行就数字人民币相关业务达成友好战略合作。虚拟人:与国内领先的虚拟人技术公司魔珐科技合作,已打造自身虚拟人资产,并与客户共同探索落地更加丰富的应用场景。盈利预测与评级:预计公司2022-2024年净利润分别为7.3/10.2/13.1亿元,对应EPS为7.2/10.1/12.9元,对应PE为14.9/10.7/8.4倍,基于公司专业整合营销能力及线上线下丰富媒体资源,看好公司在深挖存量客户基础上开发新领域客户,看好公司元宇宙业务布局的长期空间,首次覆盖,给予“买入”评级。风险提示:疫情反复、政策监管趋严、媒体资源采购价格上调、市场竞争加剧、客户集中、人才流失风险、综合毛利率下降、数字产品交易平台落地不及预期、估值中枢下移等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

焦煤行业深度报告:短期具备蓄势上涨动能,长期供需格局依然偏紧 国海证券 2024-04-18(41页) 附下载

附下载")

焦煤主要用于钢铁冶炼, 是重要的资源品。 煤炭按照煤化程度从低到高依次分为: 褐煤、 烟煤和无烟煤,...

3.74 MB共41页中文简体

1天前220积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

煤炭行业3月数据全面解读:煤炭产量维持负增长,火电增速回落 国海证券 2024-04-18(19页) 附下载

事件:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进口同...

990.89 KB共19页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1天前218积分

-

金禾实业 2023年年报点评报告:短期业绩承压,甜味剂静待改善 国海证券 2024-04-18(13页) 附下载

金禾实业(002597)事件:2024年4月16日,金禾实业发布2023年报:2023年公司实现营业...

1.34 MB共13页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

附下载")

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前218积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前218积分

-

容百科技 2023年年报点评:三元材料龙头,持续推进全球化进程,深耕技术研发 国海证券 2024-04-18(6页) 附下载

容百科技(688005)事件:2024年4月12日,容百科技发布2023年年报:2023年度,公司实...

349.57 KB共6页中文简体

1天前218积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

远兴能源 2023年年报及2024年一季报点评:2023年归母净利润受诉讼影响,阿拉善二期启动建设 国海证券 2024-04-17(12页) 附下载

远兴能源(000683)事件:2024年4月15日,远兴能源发布2023年年度报告:2023年实现营...

3.56 MB共12页中文简体

2天前218积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

3天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

3天前420积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

附下载")

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

3天前120积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

附下载")

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

3天前220积分

-

煤炭开采行业周报:焦煤行情如期回暖;山西省上调煤炭资源税如期落地 国海证券 2024-04-14(24页) 附下载

附下载")

投资要点:上周我们在报告中提到当前节点焦煤行业性价比较高,黑色系预期边际改善值得重视,主要依据包括:...

5.97 MB共24页中文简体

3天前420积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

附下载")

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

3天前020积分