牧高笛公司简评报告:自有品牌业务表现靓丽,盈利能力持续优化首创证券2022-08-11.pdf

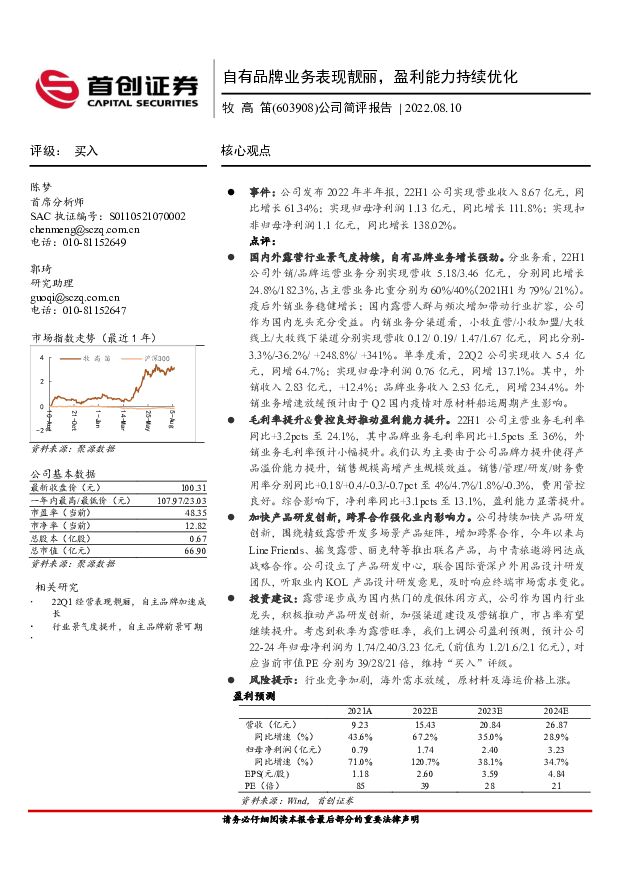

摘要:牧高笛(603908)核心观点事件:公司发布2022年半年报,22H1公司实现营业收入8.67亿元,同比增长61.34%;实现归母净利润1.13亿元,同比增长111.8%;实现扣非归母净利润1.1亿元,同比增长138.02%。点评:国内外露营行业景气度持续,自有品牌业务增长强劲。分业务看,22H1公司外销/品牌运营业务分别实现营收5.18/3.46亿元,分别同比增长24.8%/182.3%,占主营业务比重分别为60%/40%(2021H1为79%/21%)。疫后外销业务稳健增长;国内露营人群与频次增加带动行业扩容,公司作为国内龙头充分受益。内销业务分渠道看,小牧直营/小牧加盟/大牧线上/大牧线下渠道分别实现营收0.12/0.19/1.47/1.67亿元,同比分别-3.3%/-36.2%/+248.8%/+341%。单季度看,22Q2公司实现收入5.4亿元,同增64.7%;实现归母净利润0.76亿元,同增137.1%。其中,外销收入2.83亿元,+12.4%;品牌业务收入2.53亿元,同增234.4%。外销业务增速放缓预计由于Q2国内疫情对原材料船运周期产生影响。毛利率提升&费控良好推动盈利能力提升。22H1公司主营业务毛利率同比+3.2pcts至24.1%,其中品牌业务毛利率同比+1.5pcts至36%,外销业务毛利率预计小幅提升。我们认为主要由于公司品牌力提升使得产品溢价能力提升,销售规模高增产生规模效益。销售/管理/研发/财务费用率分别同比+0.18/+0.4/-0.3/-0.7pct至4%/4.7%/1.8%/-0.3%,费用管控良好。综合影响下,净利率同比+3.1pcts至13.1%,盈利能力显著提升。加快产品研发创新,跨界合作强化业内影响力。公司持续加快产品研发创新,围绕精致露营开发多场景产品矩阵,增加跨界合作,今年以来与LineFriends、摇曳露营、丽克特等推出联名产品,与中青旅遨游网达成战略合作。公司设立了产品研发中心,联合国际资深户外用品设计研发团队,听取业内KOL产品设计研发意见,及时响应终端市场需求变化。投资建议:露营逐步成为国内热门的度假休闲方式,公司作为国内行业龙头,积极推动产品研发创新,加强渠道建设及营销推广,市占率有望继续提升。考虑到秋季为露营旺季,我们上调公司盈利预测,预计公司22-24年归母净利润为1.74/2.40/3.23亿元(前值为1.2/1.6/2.1亿元),对应当前市值PE分别为39/28/21倍,维持“买入”评级。风险提示:行业竞争加剧,海外需求放缓,原材料及海运价格上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

3天前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

3天前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共页中文简体

3天前118积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

3天前218积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

3天前218积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

3天前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共页中文简体

3天前218积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

3天前218积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

3天前218积分

-

帝科股份 公司简评报告:N型浆料出货占比持续提升,持续推动产品迭代 首创证券 2024-04-14(3页) 附下载

帝科股份(300842)核心观点事件:公司发布2023年度报告,2023年实现营业收入96.03亿元...

384.54 KB共3页中文简体

3天前218积分

-

大全能源 公司简评报告:N型硅料快速放量,Q4盈利能力改善 首创证券 2024-04-14(3页) 附下载

大全能源(688303)核心观点事件:公司发布2023年度报告,2023年公司实现营业收入163.2...

370.12 KB共3页中文简体

3天前218积分

-

晨光股份 公司简评报告:传统业务稳健,零售大店盈利改善 首创证券 2024-04-12(3页) 附下载

晨光股份(603899)核心观点事件:公司发布2023年年报,全年实现营收233.51亿元,同比+1...

376.09 KB共3页中文简体

3天前218积分

-

市场策略报告:市场风格切向价值 首创证券 2024-04-12(15页) 附下载

核心观点清明节前最后一周,市场冲高后连续两日回调,但主要宽基指数收涨,其中万得微盘股和深证红利领涨,...

759.96 KB共15页中文简体

3天前210积分

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

1周前620积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

1周前220积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

1周前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

1周前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

1周前218积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

1周前215积分