华东医药上半年整体稳健向上,二季度同比全面上涨中银证券2022-08-11.pdf

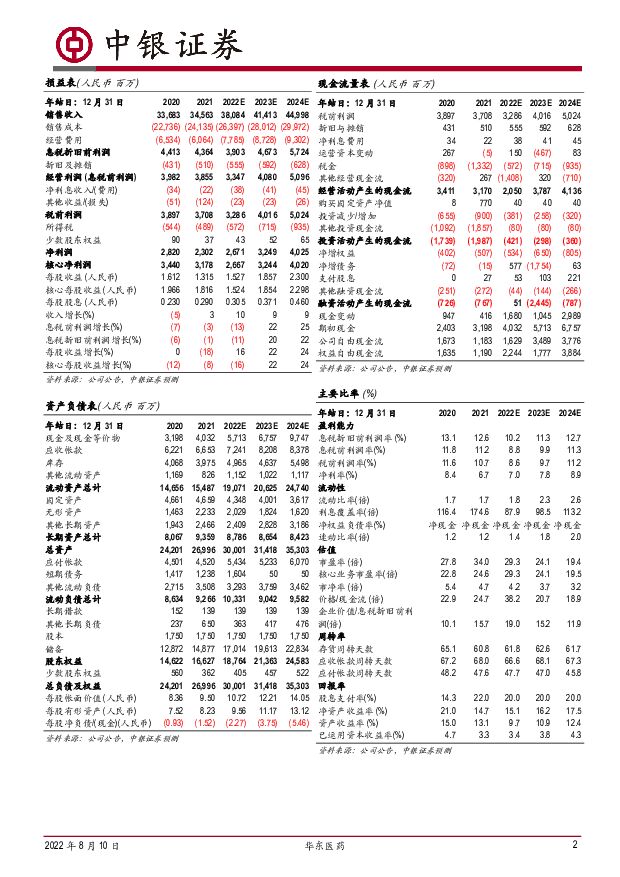

摘要:华东医药(000963)公司2022年H1营业收入达181.98亿元,同比增长5.93%;扣非归母净利润12.72亿元,同比增长6.52%。2022年Q2四大业务均实现正增长,营收达65亿元,同比增长11.86%;扣非净利润达5.73亿元,同比增长15.06%。公司推出限制性股票激励计划草案,彰显发展信心。维持买入评级。支撑评级的要点医药工业板块Q2扭转下降趋势,进入增长通道。公司医药工业板块H1实现营收55亿元,同比增长1.4%;扣非归母净利润10.64亿元,同比下降3.7%。Q2实现营收27.1亿元,同比增长16.2%;扣非归母净利润4.9亿元,同比增长12%。工业微生物板块保持良好势头,收入同比增长31%。持续加大投入,丰富创新管线。公司H1研发支出达5.8亿元,同比增长34.1%。截至中报发布,拥有医药在研项目86个,创新产品及生物类似物43款。公司迈华替尼目前已完成III期临床受试者入组,预计于2023年Q2完成试验提交上市申请;利拉鲁肽减重适应症获NMPA受理,糖尿病适应症有望在2022年底获批上市;司美格鲁肽于今年6月获批临床。医美业务整体快速增长,国内外均实现较好放量。医美业务半年内创收8.97亿元,同比增长130.25%。英国全资子公司Sinclair抓住海外医美复苏机会,实现合并收入约5.31亿元,同比增长104.3%,创下历史最好水平。国内全资子公司欣可丽美学实现营业收入2.71亿元,已成为公司重要的医美业务增长动力之一。我国医美行业长期向好,需求持续增长,随着疫情得到进一步控制,积累需求不断释放,医美业绩将进一步打开。估值根据中期业绩情况,我们调整公司盈利预期,预期2022年、2023年、2024年净利润为26.71亿元、32.49亿元、40.25亿元,对应EPS为1.53元、1.86元、2.30元,维持买入评级。(2022年5月,我们预计公司2022年、2023年、2024年净利润为28.53亿元、33.70亿元、42.71亿元,对应EPS为1.63元、1.94元、2.44元)评级面临的主要风险产品研发不达预期;汇率波动;销售低于预期风险;医保降价风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:系统性红斑狼疮蓝海市场,生物制剂脱颖而出 西南证券 2024-04-23(49页) 附下载

附下载")

系统性红斑狼疮患者人数多,市场空间大,目前仍存在巨大未满足的临床需求,生物制剂是特应性皮炎治疗的下一...

4.08 MB共49页中文简体

8小时前020积分

-

生物医药行业:百年诺华专注创新,小核酸、核药领域布局领先 平安证券 2024-04-23(35页) 附下载

附下载")

投资要点百年诺华,走向专注。诺华及其前身可追溯到250多年前。自公司成立以来,诺华制药经历过数次经营...

2.99 MB共35页中文简体

8小时前020积分

-

医药生物行业周报:看好央国企改革和老龄化需求带来的品牌效益 信达证券 2024-04-23(15页) 附下载

本期内容提要:上周市场表现:上周医药生物板块收益率为-1.56%,板块相对沪深300收益率为-1.3...

1.3 MB共15页中文简体

8小时前220积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

8小时前020积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

8小时前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

8小时前020积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

8小时前020积分

-

招商轮船 油运业绩大幅增长,集散业绩2024年有望恢复 中银证券 2024-04-23(4页) 附下载

附下载")

招商轮船(601872)公司披露2023年全年业绩,公司全年营业收入实现258.81亿元,同比下降1...

745.72 KB共4页中文简体

8小时前218积分

-

奕瑞科技 奕瑞科技坚持研发投入,境内与境外业务均保持稳健增长 中银证券 2024-04-23(4页) 附下载

奕瑞科技(688301)奕瑞科技2023年实现营业收入18.64亿元,同比增长20.31%,实现扣非...

456.08 KB共4页中文简体

8小时前018积分

-

亿帆医药 计提减值后轻装上阵,看好创新产品全球放量 中国银河 2024-04-23(4页) 附下载

亿帆医药(002019)核心观点:事件:2024年4月20日,公司发布2023年年报,2023年公司...

384.23 KB共4页中文简体

8小时前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

8小时前218积分

-

新澳股份 新澳股份量增驱动23全年营收增长,期待盈利水平回升 中银证券 2024-04-23(4页) 附下载

新澳股份(603889)公司于4月17日公布2023年年报,2023全年营收44.38亿元,同增12...

442.72 KB共4页中文简体

8小时前018积分

-

芒果超媒 芒果超媒2023年扣非后净利润率稳定,开启竖屏短剧布局 中银证券 2024-04-23(5页) 附下载

芒果超媒(300413)芒果超媒2023年扣非后净利润率稳定,24Q1收入和利润总额小幅增长;202...

446.04 KB共5页中文简体

8小时前218积分

-

金地集团 金地集团营收业绩齐下滑,短期现金流承压 中银证券 2024-04-23(8页) 附下载

金地集团(600383)摘要:金地集团公布2023年年报。公司2023年实现营业总收入981.3亿元...

565.36 KB共8页中文简体

8小时前018积分

-

华测检测 2024年一季度收入同比增长6.7%,医药医学业务短期承压 国信证券 2024-04-23(6页) 附下载

华测检测(300012)核心观点2023年营收同比增长9.24%,归母净利润同比增长0.83%。公司...

310.12 KB共6页中文简体

8小时前218积分

-

一季度财政数据点评:支出有待进一步发力 中银证券 2024-04-23(7页) 附下载

春节错位仍对国内税收收入有所影响。公共财政支出有待进一步发力。公共财政支出有待进一步发力。3月公共财...

572.18 KB共7页中文简体

8小时前015积分

-

医药行业周报:持续关注底部个股 西南证券 2024-04-22(37页) 附下载

投资要点行情回顾:本周医药生物指数下跌1.7%,跑输沪深300指数3.6个百分点,行业涨跌幅排名第1...

5.01 MB共37页中文简体

1天前020积分

-

医药生物:中药近期为什么涨?后面怎么看? 华福证券 2024-04-22(15页) 附下载

投资要点:行情回顾:本周(4.15-4.19)中信医药生物板块指数下跌1.7%,跑输沪深300指数3...

1.58 MB共15页中文简体

1天前220积分

-

医药行业周报:高增长方向逐步明确 华鑫证券 2024-04-22(34页) 附下载

1.进入1季度业绩披露期,关注高增长方向4月下旬是业绩披露的高峰期,2024年高增长方向也逐步可见。...

1.32 MB共34页中文简体

1天前220积分

-

生物医药Ⅱ行业周报:血液透析远期市场空间广阔,国产企业有望加速进口替代 太平洋 2024-04-22(18页) 附下载

报告摘要本周我们讨论国产血液透析器械公司的投资逻辑。1、血液净化有多种方式,血液透析和连续性肾脏替代...

1.75 MB共18页中文简体

1天前220积分