甘源食品新品进入放量周期,利润率环比提升可期信达证券2022-08-11.pdf

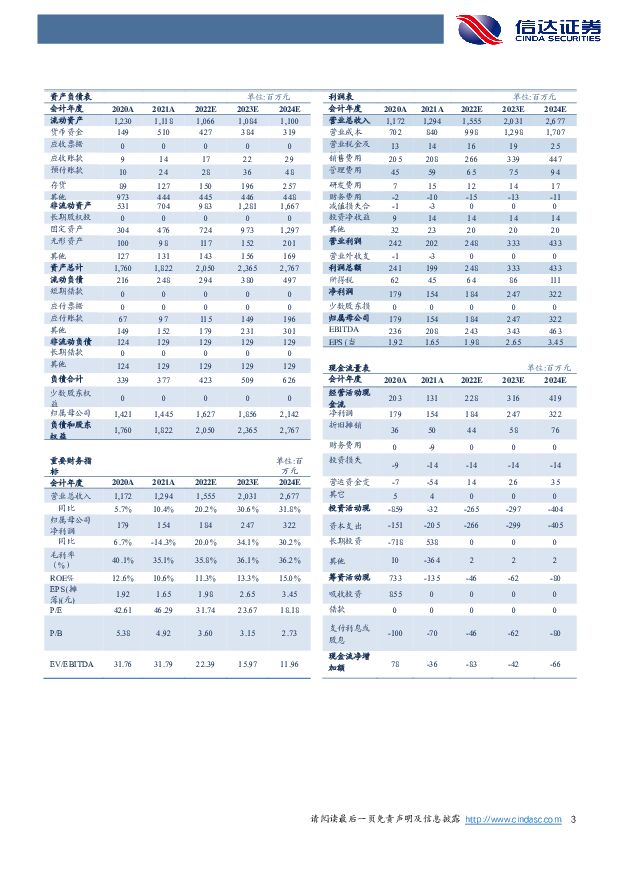

摘要:甘源食品(002991)事件:公司发布2022年中报业绩,2022H1实现营业收入6.14亿元,同比+12.93%,实现归母净利润4110万元,同比+11.02%,其中22Q2实现营收2.94亿元,同比+42.67%,归母净利润1859万元。点评:营收超预期,口味型坚果表现亮眼。分产品来看,22H1青豌豆/瓜子仁/蚕豆/综合果仁及豆果/其他分别实现营收1.54/0.99/0.90/1.56/1.12,同比+8.46%/-6.67%/-2.65%/42.08%/+21.58%,老三样基本持平,在KA等渠道流量下滑下,零食店等渠道预计对于老三样营收有所回补,口味型坚果表现亮眼,山姆渠道、其他会员店和头部KA渠道稳步推进,甘源在该赛道上具备强产品力。其他系列主要为花生和安阳(膨化)新品,增速不错贡献增量。H1棕榈油价格对于毛利率有所稀释,新厂爬坡净利率未能完全释放。22H1毛利率为29.11%,剔除物流费用影响后同比-2.9%,主要系主要原材料棕榈油22H1采购均价提升49%,其他系列产品主要为花生、膨化新品等,22H1毛利率为14.75%,表现较低主要系安阳新工厂产能存在爬坡期,毛利率未能完全释放。22H1销售费用率为16.64%,同比-7.44pct,主要系物流费用计入营业成本影响,其次Q2疫情期间公司整体营销费用投放相对克制。22H1管理费用率为5.57%,同比+0.60pct,主要系安阳新产投产,各项费用有所增加。22H1研发费用率为1.60%,同比+0.53pct,公司加大研发投入打造核心产品力。22H1归母净利率为6.69%,主要系原材料价格处在高位及安阳新品由于产能需要爬坡利润率未能完全释放。22H1销售收现为6.93亿元,与营收相匹配,经营净现金流1.06亿元,同比表现好。安阳新品短期调整不改长期趋势,看好下半年公司利润率提升。安阳(膨化)新品在七月份由于包装等问题表现相对慢,这更多为短期调整,通过对安阳新品进行包装换新、价格调整突出性价比,我们认为8月份整体安阳新品增速有望加快,在出货量起来的情况下,安阳新品利润率有望逐步释放,其次棕榈油价格当前已回落到1万元/吨左右,叠加提价因素,下半年净利率有望环比改善。坚果下半年迎来销售旺季,有望持续快速增长。公司口味型坚果具备高产品力,目前山姆延续高出货量,其他会员店及头部持续稳步推进,包括今年公司推出坚果礼,契合送礼场景,下半年坚果旺季有望持续高增长。零食店、便利店等新渠道有望贡献增量亮点。行业近年经历着比较大的渠道变革,传统的商超卖场人流量有所下滑,甘源积极拥抱新渠道,包括零食店、便利店等等,老三样和安阳新品等产品持续进场,而甘源在品牌知名度上面具备一定优势,并且定量装产品具备一定基础,便利店和零食店业态近年发展势头猛,有望给甘源持续带来业绩增量。盈利预测与投资评级:短期来看,在下半年坚果持续放量和安阳新品招商加速下,全年公司有望完成20%的股权目标。长期来看,休食短期渠道放量有亮点,中期产品品牌竞争力决定体量大小,甘源具备强产品力,消费者认知亦在不断加强,未来可期。我们预计22-24年每股收益分别为1.98、2.65、3.45元,维持对公司的“买入”评级。风险因素:原材料价格波动风险、口味型坚果行业竞争加剧、商超人流量进一步下滑、食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

1天前120积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

1天前218积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前218积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

海汽集团 年报点评:主营业务承压,调整方案后重组稳步推进 信达证券 2024-04-18(5页) 附下载

海汽集团(603069)事件:公司披露2023年年报:1)23年公司实现营收8.42亿元/+13.8...

555.9 KB共5页中文简体

1天前218积分

-

迪普科技 23年收入实现稳健增长,逆势布局奠基未来发展 信达证券 2024-04-18(5页) 附下载

迪普科技(300768)事件:迪普科技发布2023年度报告及2024年一季度报告,2023年,公司实...

336.63 KB共5页中文简体

1天前118积分

-

被低估的产能周期扩张 信达证券 2024-04-18(26页) 附下载

理解产能周期——理论与现实。产能周期是企业产能和设备投资的周期性调整,是经济中一种为期约10年的周期...

1.6 MB共26页中文简体

1天前015积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

主要上市险企2024年3月保费点评:3月寿财保费均回暖,一季度NBV有望实现同比稳健增长 信达证券 2024-04-17(6页) 附下载

本期内容提要:事件:上市险企发布2024年3月保费数据,2024年3月寿险保费收入同比增速:人保寿(...

642.8 KB共6页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

附下载")

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

2天前018积分

-

伟创电气 海外市场高增,伺服业务逆势扩张 信达证券 2024-04-17(4页) 附下载

伟创电气(688698)事件:公司2023年实现营业收入13.05亿元,同比44.03%;归母净利润...

376.09 KB共4页中文简体

2天前218积分

-

如何看待3月经济回踩 信达证券 2024-04-17(10页) 附下载

摘要:工业生产增速回落,内部结构分化。3月工业增加值同比增速为4.5%,2024年1-2月增速为7....

600.84 KB共10页中文简体

2天前015积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分