百诚医药2022半年报点评:业绩符合预期,持续看好公司未来发展东吴证券2022-08-11.pdf

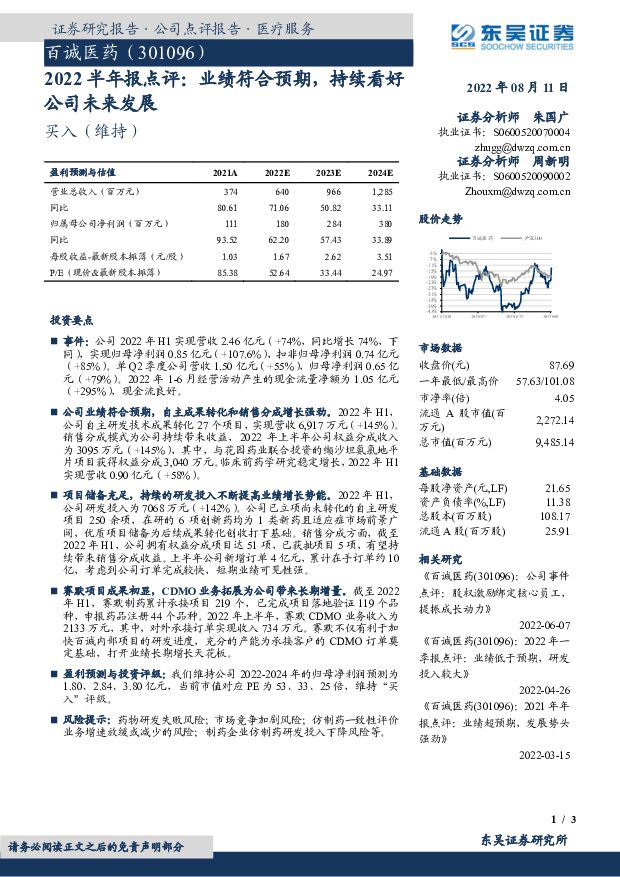

摘要:百诚医药(301096)投资要点事件:公司 2022 年 H1 实现营收 2.46 亿元(+74%,同比增长 74%,下同),实现归母净利润 0.85 亿元(+107.6%),扣非归母净利润 0.74 亿元(+85%)。单 Q2 季度公司营收 1.50 亿元(+55%),归母净利润 0.65 亿元(+79%)。2022 年 1-6 月经营活动产生的现金流量净额为 1.05 亿元(+295%),现金流良好。公司业绩符合预期,自主成果转化和销售分成增长强劲。2022 年 H1,公司自主研发技术成果转化 27 个项目,实现营收 6,917 万元(+145%)。销售分成模式为公司持续带来收益,2022 年上半年公司权益分成收入为 3095 万元(+145%),其中,与花园药业联合投资的缬沙坦氨氯地平片项目获得权益分成 3,040 万元。临床前药学研究稳定增长,2022 年 H1实现营收 0.90 亿元(+58%)。项目储备充足,持续的研发投入不断提高业绩增长势能。2022 年 H1,公司研发投入为 7068 万元(+142%)。公司已立项尚未转化的自主研发项目 250 余项,在研的 6 项创新药均为 1 类新药且适应症市场前景广阔,优质项目储备为后续成果转化创收打下基础。销售分成方面,截至2022 年 H1,公司拥有权益分成项目达 51 项,已获批项目 5 项,有望持续带来销售分成收益。上半年公司新增订单 4 亿元,累计在手订单约 10亿,考虑到公司订单完成较快,短期业绩可见性强。赛默项目成果初显,CDMO 业务拓展为公司带来长期增量。截至 2022年 H1,赛默制药累计承接项目 219 个,已完成项目落地验证 119 个品种,申报药品注册 44 个品种。2022 年上半年,赛默 CDMO 业务收入为2133 万元,其中,对外承接订单实现收入 734 万元。赛默不仅有利于加快百诚内部项目的研发进度,充分的产能为承接客户的 CDMO 订单奠定基础,打开业绩长期增长天花板。盈利预测与投资评级:我们维持公司 2022-2024 年的归母净利润预测为1.80、2.84、3.80 亿元,当前市值对应 PE 为 53、33、25 倍,维持“买入”评级。风险提示:药物研发失败风险;市场竞争加剧风险;仿制药一致性评价业务增速放缓或减少的风险;制药企业仿制药研发投入下降风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:系统性红斑狼疮蓝海市场,生物制剂脱颖而出 西南证券 2024-04-23(49页) 附下载

附下载")

系统性红斑狼疮患者人数多,市场空间大,目前仍存在巨大未满足的临床需求,生物制剂是特应性皮炎治疗的下一...

4.08 MB共49页中文简体

5小时前020积分

-

生物医药行业:百年诺华专注创新,小核酸、核药领域布局领先 平安证券 2024-04-23(35页) 附下载

附下载")

投资要点百年诺华,走向专注。诺华及其前身可追溯到250多年前。自公司成立以来,诺华制药经历过数次经营...

2.99 MB共35页中文简体

5小时前020积分

-

医药生物行业周报:看好央国企改革和老龄化需求带来的品牌效益 信达证券 2024-04-23(15页) 附下载

本期内容提要:上周市场表现:上周医药生物板块收益率为-1.56%,板块相对沪深300收益率为-1.3...

1.3 MB共15页中文简体

5小时前220积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

5小时前220积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

5小时前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

5小时前220积分

-

中国中免 2024一季报点评:毛利率继续提升,销售费用率改善 东吴证券 2024-04-23(3页) 附下载

中国中免(601888)投资要点事件:2024年4月23日,中国中免发布2024年一季报,2024Q...

747.51 KB共3页中文简体

5小时前218积分

-

中文在线 2023年报点评:IP衍生开发收入快速增长,归母净利润实现扭亏为盈 东吴证券 2024-04-23(3页) 附下载

中文在线(300364)投资要点事件:中文在线2023年营收同比增长19.4%至14.1亿元,其中数...

533.81 KB共3页中文简体

5小时前218积分

-

易华录 2023年报点评:业绩符合预期,数据运营加速落地 东吴证券 2024-04-23(3页) 附下载

易华录(300212)事件:公司发布2023年报,2023年营收7.65亿元,同比下滑52%,归母净...

518.93 KB共3页中文简体

5小时前218积分

-

银河电子 2024年一季报点评:归母净利润同比大增49.70%,长期发展值得期待 东吴证券 2024-04-23(3页) 附下载

银河电子(002519)事件:公司发布2024年一季报,公司2024年一季度实现营业收入2.84亿元...

511.7 KB共3页中文简体

5小时前218积分

-

怡合达 2023年年报点评:业绩稳健增长,FB业务有望迎来快速增长期 东吴证券 2024-04-23(3页) 附下载

怡合达(301029)投资要点业绩稳健增长,下游中光伏行业增速亮眼公司2023年实现营收28.81亿...

510.74 KB共3页中文简体

5小时前218积分

-

阳光电源 2023年报&2024一季报点评:2024Q1盈利略超预期,2024年有望再续华章 东吴证券 2024-04-23(3页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年报和2024年一季度报,2023年营收72...

513.46 KB共3页中文简体

5小时前218积分

-

亿帆医药 计提减值后轻装上阵,看好创新产品全球放量 中国银河 2024-04-23(4页) 附下载

亿帆医药(002019)核心观点:事件:2024年4月20日,公司发布2023年年报,2023年公司...

384.23 KB共4页中文简体

5小时前218积分

-

小商品城 拟向控股股东剥离孙公司,优化上市公司资产质量,彰显国企改革决心 东吴证券 2024-04-23(3页) 附下载

附下载")

小商品城(600415)投资要点事件:小商品城发布《关于全资子公司拟转让股权暨关联交易的公告》。拟将...

502.19 KB共3页中文简体

5小时前218积分

-

卫星化学 2024年一季报点评:Q1净利同比增长,低气价背景下C2成本优势强化 东吴证券 2024-04-23(3页) 附下载

卫星化学(002648)投资要点事件:公司发布2024年一季报,实现营业收入88亿元,同比-7%、环...

548.54 KB共3页中文简体

5小时前218积分

-

三七互娱 2023年年报点评:静待买量利润释放,拟开启连续季度分红 东吴证券 2024-04-23(3页) 附下载

附下载")

三七互娱(002555)投资要点事件:2023年公司实现营收165.47亿元,yoy+0.86%;归...

763.5 KB共3页中文简体

5小时前218积分

-

双汇发展 2024Q1点评:肉制品吨利新高,屠宰养殖业务拖累整体利润 东吴证券 2024-04-23(4页) 附下载

双汇发展(000895)投资要点事件:公司发布2024年一季报:2024Q1公司实现营业总收入143...

569.85 KB共4页中文简体

5小时前218积分

-

上海家化 2024Q1业绩点评:扣非归母净利同增29%,战略转型成效初显 东吴证券 2024-04-23(3页) 附下载

上海家化(600315)投资要点2024Q1归母净利增速转正。2024Q1公司实现营收19.1亿元(...

521.64 KB共3页中文简体

5小时前218积分

-

三角防务 2023年年报点评:营收同比增长32.90%,三家子公司顺利设立 东吴证券 2024-04-23(3页) 附下载

附下载")

三角防务(300775)事件:公司发布2023年年度报告。2023年实现营收24.94亿元,较上年同...

512.72 KB共3页中文简体

5小时前218积分

-

明月镜片 2023年报&2024一季报点评:2024Q1扣非归母利润同比+15%,离焦镜保持高速增长 东吴证券 2024-04-23(3页) 附下载

明月镜片(301101)投资要点2024年Q1公司实现扣非归母净利润同比增速15%:公司披露2023...

506.15 KB共3页中文简体

5小时前218积分