美国7月CPI数据点评:能源项带动的通胀回落可持续吗?华安证券2022-08-11.pdf

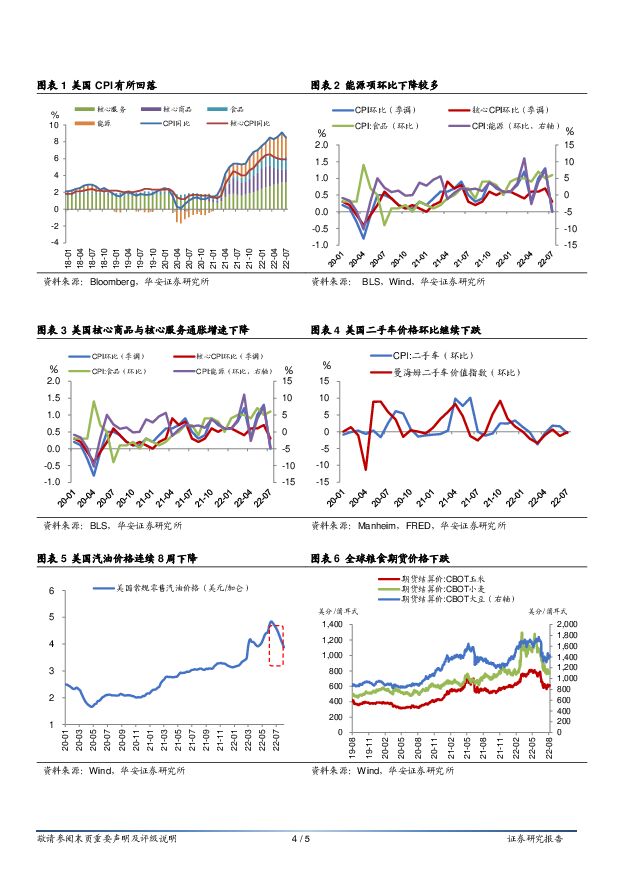

摘要:主要观点:事件:美国公布7月最新通胀数据。其中CPI同比上升8.5%,环比同上月持平,低于市场预期。核心CPI同比上升5.9%,环比上升0.3%,较上月有较大的回落,并低于市场预期。能源项回落带动本月通胀下行,“高烧难退”局面短期难变1.能源项回落带动本月通胀下行,核心通胀仍较坚挺。美国7月CPI同比上升8.5%、环比同上月持平,低于市场预期的8.7%与0.2%,绝对通胀水平回落到今年3月份水平。本月通胀同比与环比分别较上月回落0.6、1.3个百分点,原因主要是本月能源环比增速有较大回落,特别是燃油项环比下降7.7%,带动整个能源项环比下降4.6%。核心CPI同比上涨5.9%,与上月持平,低于市场预期的6.1%;环比增加0.3%,较上个月环比增速下降0.4个百分点,低于市场预期。核心CPI同比增速仍处于高位,整体较为坚挺,说明美国通胀内生动能仍强。环比增速有较大幅度下降,显示其上涨动能或边际走弱。总体而言,与上月能源项推动通胀再创新高不同,本月能源项成为拖累通胀的主要因素,核心通胀上涨动能虽边际放缓,但总体仍坚挺。2.具体来看,能源项同比上升32.9%,环比下降4.6%,环比增速较6月份下降12.1个百分点,显示当前汽油价格的持续高位以及美联储的较快加息导致相关的消费减少。7月份食品项同比上升10.9%,连续六个月上升。居家食品同比上升13.1%,再创下1979年3月以来新高;核心CPI数据显示当前通胀内生增长动能强劲依旧,但边际略有放缓。其中核心商品环比上升0.2%,较上个月下降0.6个百分点,核心服务环比增速较上月下降0.3个百分点至0.4%。1)能源方面,7月能源项同比上升32.9%,环比下降4.6%。环比较6月份大幅下降12.1个百分点,是本月CPI环比增速下降的最重要贡献项。其中汽油项环比下降7.7%,较7月份大幅降低18.9个百分点;燃油项环比下降11%,较6月份继续下降9.8个百分点。能源通胀环比增速的大幅下降,一方面是汽油价格的持续高位导致美国民众相关的消费减少;另一方面则可能是由于美联储较快加息导致的经济动能放缓,7月份美国汽油价格从最高的4.7美元/加仑下跌至4.03加仑,下降幅度将近15%。2)食品方面,7月份食品项同比上升10.9%,较6月份提升0.2个百分点,连续六个月上升;环比上升1.1%,较6月份提升0.1个百分点。其中居家食品(Foodathome)同比上升13.1%,较6月份提升0.9个百分点,且主要构成项皆有较大幅度上涨,并再创下1979年3月以来新高。环比上升1.3%,较上月提升0.3个百分点,连续七个月环比增速超过1.0%。居家食品项通胀的逆势上扬或与7月份美国新冠确诊人数超过380万例以及猴痘疫情的传播有关;3)核心CPI方面,7月核心CPI同比上升5.9%,环比上升0.3%。同比较上个月持平,环比较上个月下降0.4个百分点,通胀内生增长动能依旧强劲,但边际略有放缓。分项来看,核心商品环比上升0.2%,较上个月下降0.6个百分点,环比增速近4个月首次出现下降。其中二手车项环比下降0.4%,较6月份下降2.0个百分点;新车方面,环比上升0.6%,较6月份下降0.1个百分点。核心服务环比上升0.4%,较6月份下降0.3个百分点。其中住房项同比上升5.7%,较6月份继续提升0.1个百分点;环比上升0.5%,较上月下降0.1个百分点。交通运输服务环比下降0.5%,较6月份下降2.6个百分点,机票项环比下降7.8%,环比增速较6月份进一步下降6个百分点。总的来看,本月核心商品和核心服务通胀环比增速均有所下降,但核心服务通胀环比下降较多,而以住房项为主要构成的服务通胀则相对坚挺,显示当前美国服务消费仍在继续恢复。3.后续来看,能源与粮食价格短期内压力可能将会继续减轻,但幅度总体有限。核心商品通胀短期预计继续放缓,核心服务通胀可能保持相对坚挺,总体核心通胀继续缓慢回落。1)能源与粮食价格短期内压力可能会继续减轻,但幅度总体有限。能源方面,截至8月8日,美国汽油价格降至3.88美元/加仑,连续8周下降,较7月底汽油价格下降将近4%。后续来看,随着美国传统的出行高峰的过去以及美联储的加息效用持续体现,美国汽油价格短期内或将继续下跌。但由于当前国际油价较为坚挺以及油价下跌带来的供需关系再平衡,其下降幅度或将有限。食品方面,虽然目前俄乌冲突还未完全解决,但是保障乌克兰粮食出口的相关谈判已有结果。若乌克兰粮食可以顺利出口,全球粮食价格预计将会有所下降,近期CBOT相关粮食期货价仍在继续下降。但是由于奥密克戎变种的继续传播以及猴痘疫情的持续发酵,居家食品通胀可能难以有较大幅度的回落,因此食品项通胀回落幅度同样有限。在此情况下,我们认为美国短期内的能源与食品价格上涨压力预计将会继续缓解,但对通胀的减轻作用预计有限。2)核心商品通胀短期预计继续放缓,核心服务通胀可能保持相对坚挺,总体核心通胀继续缓慢回落。核心商品方面,美国曼海姆二手车价值指数(Manheim Used Vehicle Value Index)环比下降0.1%。新车方面,伴随着我国汽车的生产与出口恢复常态,新车的供给端预计将会进一步改善,新车价格增速预计将持续放缓,二手车市场价格预计也将会有所降低,因此美国核心商品通胀预计短期内会继续放缓;核心服务方面,服务通胀或将相对坚挺,一方面美国夏季出行高峰还未完全结束,相关的交通运输通胀预计将会偏慢回落;另一方面核心服务通胀中最重要的住房通胀同比增长5.7%,较上月提升0.1个百分点,环比增速虽边际放缓至0.6%,但绝对水平仍高,考虑到住房通胀占全部通胀的比重高达32%,从而将会为服务通胀提供坚实的基础。总的来看,在核心商品的持续回落以及较为坚挺的核心服务通胀的作用下,总体核心通胀预计将会较为缓慢的回落。3)总的来看,虽然本月美国的通胀水平有一定幅度的下跌,但主要是受能源通胀有较大幅波动所致。随着能源与食品价格的下行幅度减弱,以及服务通胀的相对坚挺,美国通胀的下行之路仍将会崎岖艰难,整体通胀水平将会在高位徘徊,“高烧难退”的局面短期内不会有明显改观。若再发生一些政治或经济黑天鹅事件,甚至不排除通胀再创新高的可能。美联储紧缩节奏会有变化么?火热的劳动力市场和的仍处高位的通胀,美联储短期内预计仍将保持偏快的紧缩节奏。二季度美国GDP环比折年率增长-1.6%,陷入“技术型衰退”,引发市场对美联储快速放缓加息甚至降息的期待,市场主线也一度转为“交易衰退”。但7月份新增非农就业52.8万人,且新增就业充分且广泛,已经恢复至疫情前水平。薪资增速更是逆势上扬,显示当前就业市场依旧火热。而本月通胀数据虽较本月有所回落,但是核心通胀依旧坚挺,显示当前火热的就业市场以及较高的薪资增速,对美国的服务通胀形成了较为坚实的支撑。从当前的数据来看,尚未出现较为明显的通胀实质性持续下行的证据,我们预计美联储仍将保持原有较快的紧缩节奏,并不会快速放缓加息甚至降息。风险提示国际局势紧张引发通胀超预期,新冠疫情形势大幅恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

附下载")

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

1天前020积分

-

盈康生命 业绩符合预期,业务发展进入高质量新周期 华安证券 2024-04-23(4页) 附下载

盈康生命(300143)主要观点:事件公司发布2023年年度报告,报告期内实现营业收入14.71亿元...

384.65 KB共4页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前018积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

1天前218积分

-

低空经济系列报告一:新质生产力,低空新篇章 华安证券 2024-04-22(41页) 附下载

主要观点:新质生产力新引擎,低空经济加速布局低空经济依托低空空域,以通用航空为主体呈现综合经济性,为...

2.47 MB共41页中文简体

2天前020积分

-

建筑材料行业周报:专项债发行有望加速,玻纤价格持续调涨 华安证券 2024-04-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

856.89 KB共20页中文简体

2天前120积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

2天前220积分

-

亚辉龙 自产发光收入+50%,持续深化研发能力 华安证券 2024-04-22(4页) 附下载

亚辉龙(688575)主要观点:事件:2024年4月19日,公司发布2023年度报告&2024一季报...

409 KB共4页中文简体

2天前218积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

2天前418积分

-

贝斯特 23年报+24Q1点评:Q1归母净利同比+29%,多梯次布局持续推进 华安证券 2024-04-22(4页) 附下载

附下载")

贝斯特(300580)主要观点:事件概况贝斯特于2024年4月19日发布2023年年报及2024年一...

528.09 KB共4页中文简体

2天前418积分

-

安图生物 2023年发光业务稳健增长,盈利能力稳步提升 华安证券 2024-04-22(4页) 附下载

安图生物(603658)主要观点:事件:公司发布2023年年报及2024年一季报。2023年度公司实...

478.07 KB共4页中文简体

2天前218积分

-

贝达药业 23FY及24Q1延续高增长,多点驱动布局肺癌 华安证券 2024-04-22(5页) 附下载

贝达药业(300558)主要观点:事件12024年4月20日,贝达药业发布2023年年报,报告期内公...

430.44 KB共5页中文简体

2天前218积分

-

安培龙 发力玻璃微熔压力传感器,头部客户数量持续增加 华安证券 2024-04-22(4页) 附下载

安培龙(301413)主要观点:2023年利润短期承压,持续看好公司稳健发展公司发布2023年年报,...

400.33 KB共4页中文简体

2天前218积分

-

策略周报:中央政治局会议定调将为市场和配置指明方向 华安证券 2024-04-22(15页) 附下载

市场观点:关注中央政治局会议定调4月第3周市场波动剧烈,核心在于市场对“分红新规”的初认识与再认识,...

4.72 MB共15页中文简体

2天前210积分

-

有色金属行业周报:工业金属节前普涨,锂电排产持续回暖 华安证券 2024-04-21(15页) 附下载

主要观点:本周有色金属跑输沪深300,跌幅为2.31%。同期上证指数涨幅为1.52%,收报于3065...

1.33 MB共15页中文简体

3天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

3天前120积分

-

基础化工行业周报:金融监管总局等三部门联合发文助力新型工业化,制冷剂R32、尿素价格上涨 华安证券 2024-04-21(31页) 附下载

主要观点:行业周观点本周(2024/4/15-2024/4/19)化工板块整体涨跌幅表现排名第16位...

3.02 MB共31页中文简体

3天前220积分

-

电子行业周报:AI赋能将加速智能手机更新迭代 华安证券 2024-04-21(23页) 附下载

本周行情回顾从指数表现来看,本周(2024-04-14至2024-04-19),上证指数周涨跌幅+1...

3.99 MB共23页中文简体

3天前220积分

-

全球科技行业周报:Meta发布开源大模型Llama 3,地方性低空经济规划频出 华安证券 2024-04-21(24页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-04-15至2024-04-19),上证指数周...

1.25 MB共24页中文简体

3天前220积分

-

电力设备行业周报:国内大储项目密集落地,以旧换新提振新能源车需求 华安证券 2024-04-21(23页) 附下载

附下载")

主要观点:电动车:新能源车渗透率突破50%,以旧换新或进一步提振需求,看好电池及高镍环节。根据汽车流...

2.75 MB共23页中文简体

3天前220积分