电力设备行业点评报告:原材料涨价盈利承压,海外销量低于预期东吴证券2022-08-10.pdf

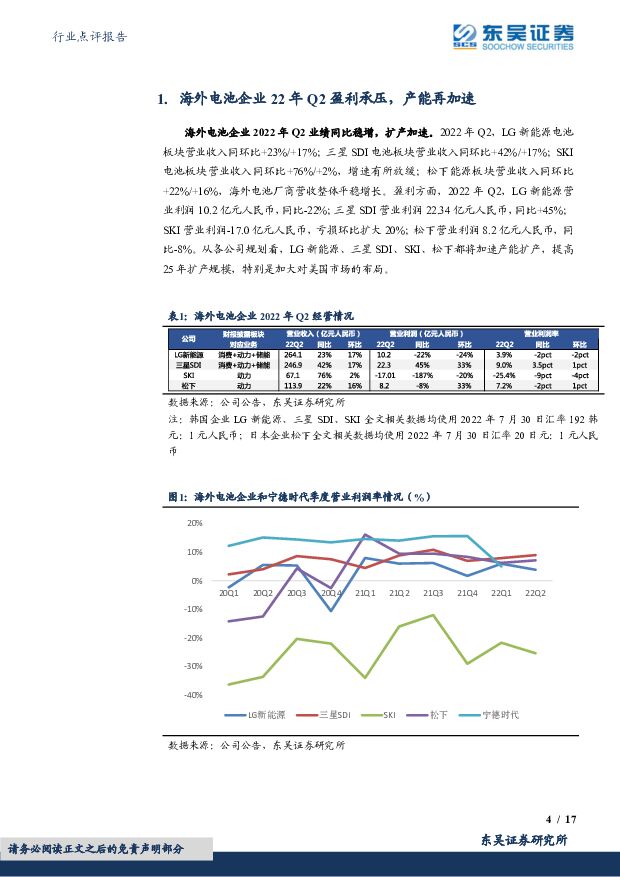

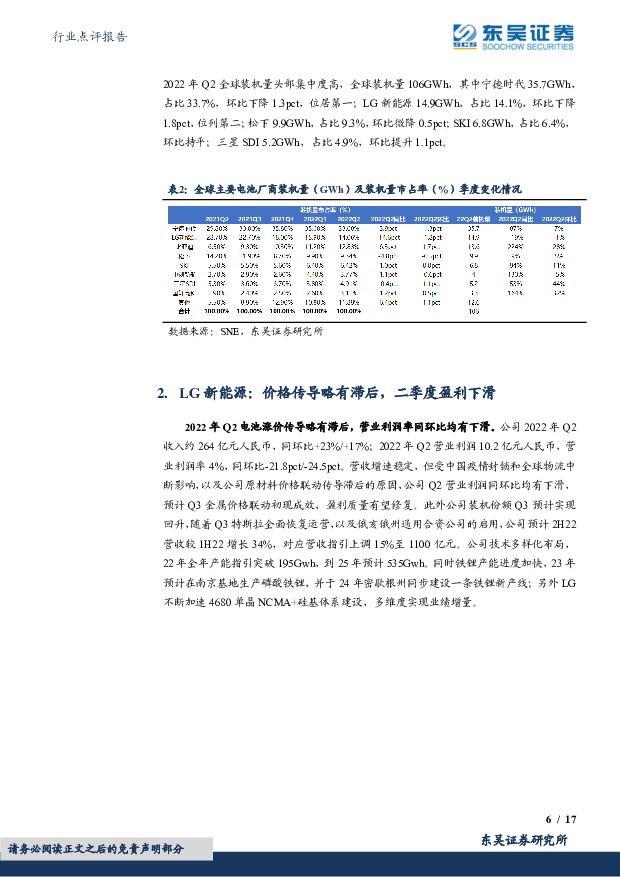

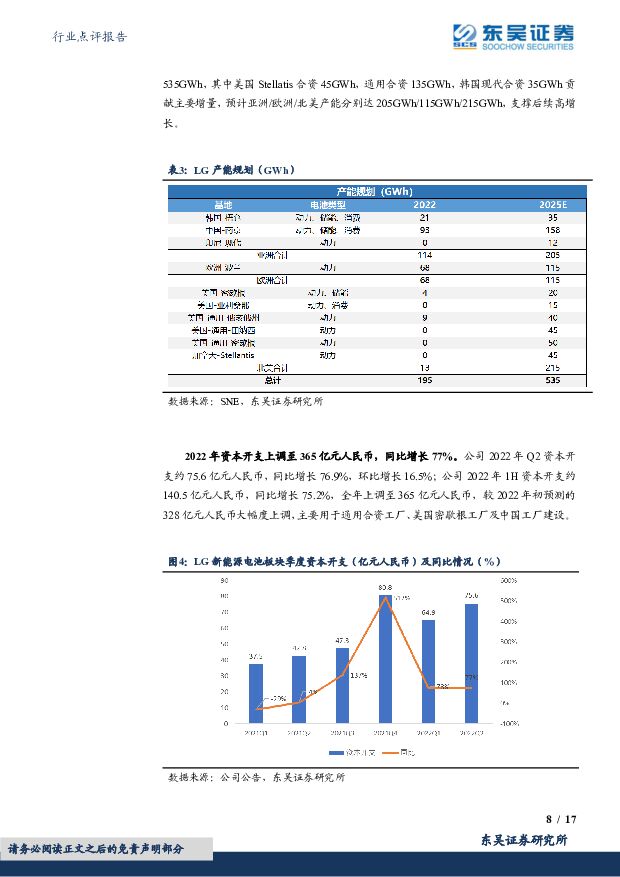

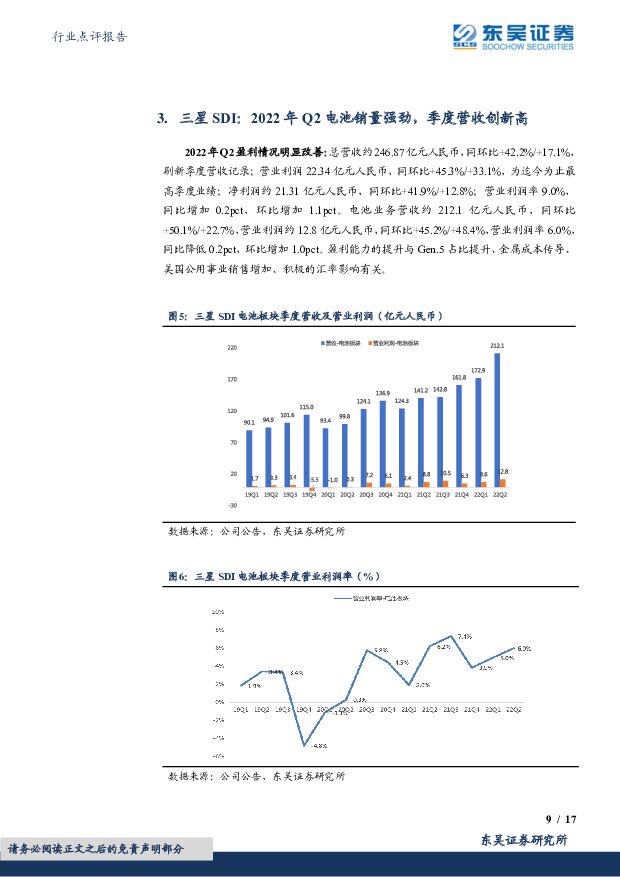

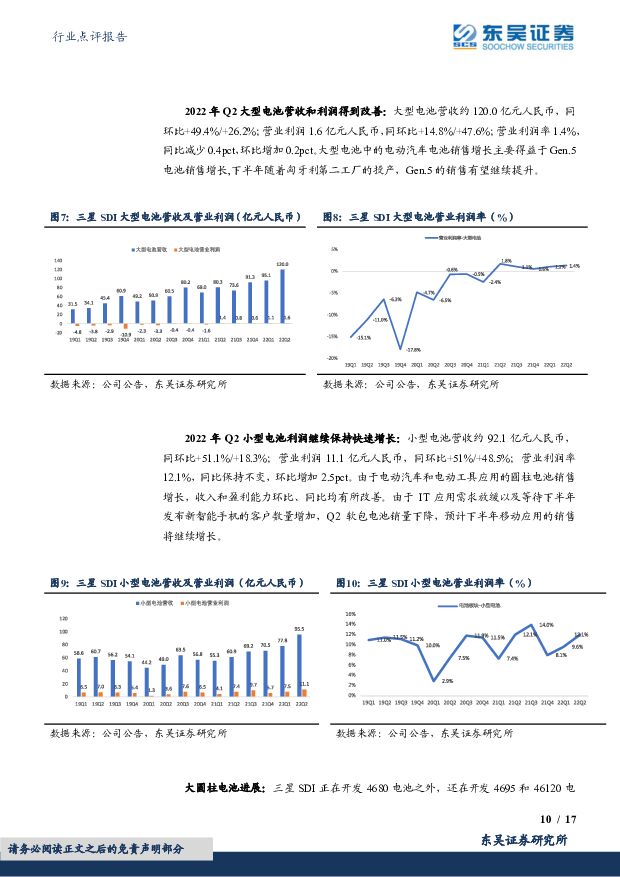

摘要:LG新能源:2022年Q2收入约为264亿元人民币(韩元汇率192:1,下同),同环比+23%/+17%;芯片短缺、俄乌冲突及疫情导致的供应链紧缺影响持续;2022年Q2营业利润10.2亿元人民币,营业利润率4%,同环比-21.8pct/-24.5pct,Q2电池原材料价格联动略有滞后,盈利同环比均有下滑。公司2022年收入预计达到1100亿元人民币,同比增长8%,若扣除2021年一次性收入影响,预计收入增长14%。产能方面,公司预计2022年底产能达195GWh,其中亚洲/欧洲/北美产能分别达114GWh/68GWh/13GWh;2025年底产能达535GWh,其中美国Stellatis合资45GWh,通用合资135GWh,韩国现代合资35GWh贡献主要增量,预计亚洲/欧洲/北美产能分别达205GWh/115GWh/215GWh,装机份额Q3预计实现回升,拐点已至,全年营收目标指引上调。三星SDI:2022年Q2收入约为246.87亿元人民币,同环比+42.2%/+17.1%;营业利润22.34亿元人民币,同环比+45.3%/+33.1%;净利润约21.31亿元人民币,同环比+41.9%/+12.8%,营收及营业利润均为季度最高业绩。目前公司正在开发4680电池,还在开发4695和46120电池,并筹划在中国投资46系列大圆柱电池产线,可实现5倍的能量密度和6倍的功率输出,公司计划运用高镍NCA和SCN化学技术实现最佳容量,并使用新的制造工艺提高电池寿命和快充性能。产能方面,公司在马来西亚扩产圆柱形电池;韩国天安基地正在安装新的生产线;美国基地方面,公司与Stellantis将在印第安纳州合建新的电池工厂。SKI:2022年Q2电池收入增速放缓,营业亏损同环上升,预计2022年全年收入增长两倍。2022年Q2电池板块营收67.08亿元人民币,同环比+75.64%/+2.42%;营业利润-17.01亿元人民币,同环比-186.69%/-19.67%;营业利润率-25%,同环比-9pct/-4pct。营业收入增长主要由于电池价格增长以及金属价格上涨;营业亏损同比扩大主要由于半导体短缺引发销量下降。由于美国和匈牙利新工厂将稳定生产,叠加公司与原始设备制造商谈价以应对大宗商品价格飙升,以及内部提高工作效益等,公司预计22年全年收入增长两倍,不低于7万亿韩元,即364.68亿元(汇率192:1),Q3将实现盈利改善,Q4预计实现盈亏平衡。松下:2022年Q2能源板块营收113.9亿元人民币(日元汇率20:1,下同),同环比+22.4%/+16.0%;实现营业利润8.2亿元人民币,同环比-7.9%/+32.5%;营业利润率7.2%,同环比-2.4pct/+0.9pct,主因疫情影响、原材料、物流价格上涨及固定成本增加。产能方面,日本和歌山工厂10GWh4680大圆柱电池产线,于22年5月底起开始试生产,向客户交付样品,预计将于23年开始量产供货北美特斯拉。此外,公司于22年7月宣布计划投资40亿美元在美国堪萨斯州建设工厂,为特斯拉供货。我们预计2025年公司全球电池产能将达199GWh。投资建议:下半年景气度超预期,继续强烈看好电动车板块,第一条主线看好Q2盈利拐点叠加储能加持的电池,龙头宁德时代、亿纬锂能、比亚迪、派能科技,关注欣旺达、蔚蓝锂芯;第二条为持续紧缺、盈利稳定的龙头:隔膜(恩捷股份、星源材质)、负极(璞泰来、杉杉股份,关注贝特瑞、中科电气)、结构件(科达利)、添加剂(天奈科技)、前驱体(中伟股份、华友钴业);第三条为盈利下行但估值低、Q2盈利超预期:电解液(天赐材料、新宙邦,关注多氟多),三元(容百科技、当升科技、振华新材,关注厦钨新能)、铁锂(德方纳米);第四为价格持续维持高位低估值的锂(关注赣锋锂业、天齐锂业等)、铜箔(嘉元科技、诺德股份)、铝箔(关注鼎胜新材)。风险提示:销量不及预期、价格竞争超预期、投资增速下滑等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

1天前020积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前020积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

1天前020积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

1天前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前020积分

-

中国中免 2024一季报点评:毛利率继续提升,销售费用率改善 东吴证券 2024-04-23(3页) 附下载

中国中免(601888)投资要点事件:2024年4月23日,中国中免发布2024年一季报,2024Q...

747.51 KB共3页中文简体

1天前018积分

-

中文在线 2023年报点评:IP衍生开发收入快速增长,归母净利润实现扭亏为盈 东吴证券 2024-04-23(3页) 附下载

中文在线(300364)投资要点事件:中文在线2023年营收同比增长19.4%至14.1亿元,其中数...

533.81 KB共3页中文简体

1天前018积分

-

易华录 2023年报点评:业绩符合预期,数据运营加速落地 东吴证券 2024-04-23(3页) 附下载

易华录(300212)事件:公司发布2023年报,2023年营收7.65亿元,同比下滑52%,归母净...

518.93 KB共3页中文简体

1天前018积分

-

银河电子 2024年一季报点评:归母净利润同比大增49.70%,长期发展值得期待 东吴证券 2024-04-23(3页) 附下载

银河电子(002519)事件:公司发布2024年一季报,公司2024年一季度实现营业收入2.84亿元...

511.7 KB共3页中文简体

1天前018积分

-

怡合达 2023年年报点评:业绩稳健增长,FB业务有望迎来快速增长期 东吴证券 2024-04-23(3页) 附下载

怡合达(301029)投资要点业绩稳健增长,下游中光伏行业增速亮眼公司2023年实现营收28.81亿...

510.74 KB共3页中文简体

1天前018积分

-

阳光电源 2023年报&2024一季报点评:2024Q1盈利略超预期,2024年有望再续华章 东吴证券 2024-04-23(3页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年报和2024年一季度报,2023年营收72...

513.46 KB共3页中文简体

1天前018积分

-

海兴电力 2023年年报点评:经营业绩超预期,电表龙头出海加速 西南证券 2024-04-23(12页) 附下载

海兴电力(603556)投资要点事件:公司2023年实现营业收入42亿元,同比增长26.9%;实现归...

1.81 MB共12页中文简体

1天前018积分

-

小商品城 拟向控股股东剥离孙公司,优化上市公司资产质量,彰显国企改革决心 东吴证券 2024-04-23(3页) 附下载

小商品城(600415)投资要点事件:小商品城发布《关于全资子公司拟转让股权暨关联交易的公告》。拟将...

502.19 KB共3页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1净利同比增长,低气价背景下C2成本优势强化 东吴证券 2024-04-23(3页) 附下载

卫星化学(002648)投资要点事件:公司发布2024年一季报,实现营业收入88亿元,同比-7%、环...

548.54 KB共3页中文简体

1天前018积分

-

三七互娱 2023年年报点评:静待买量利润释放,拟开启连续季度分红 东吴证券 2024-04-23(3页) 附下载

附下载")

三七互娱(002555)投资要点事件:2023年公司实现营收165.47亿元,yoy+0.86%;归...

763.5 KB共3页中文简体

1天前218积分

-

双汇发展 2024Q1点评:肉制品吨利新高,屠宰养殖业务拖累整体利润 东吴证券 2024-04-23(4页) 附下载

双汇发展(000895)投资要点事件:公司发布2024年一季报:2024Q1公司实现营业总收入143...

569.85 KB共4页中文简体

1天前018积分

-

上海家化 2024Q1业绩点评:扣非归母净利同增29%,战略转型成效初显 东吴证券 2024-04-23(3页) 附下载

上海家化(600315)投资要点2024Q1归母净利增速转正。2024Q1公司实现营收19.1亿元(...

521.64 KB共3页中文简体

1天前018积分

-

三角防务 2023年年报点评:营收同比增长32.90%,三家子公司顺利设立 东吴证券 2024-04-23(3页) 附下载

三角防务(300775)事件:公司发布2023年年度报告。2023年实现营收24.94亿元,较上年同...

512.72 KB共3页中文简体

1天前018积分

-

明月镜片 2023年报&2024一季报点评:2024Q1扣非归母利润同比+15%,离焦镜保持高速增长 东吴证券 2024-04-23(3页) 附下载

明月镜片(301101)投资要点2024年Q1公司实现扣非归母净利润同比增速15%:公司披露2023...

506.15 KB共3页中文简体

1天前018积分

-

九丰能源 2024年一季报点评:一主两翼稳健发展,集中竞价回购彰显信心 东吴证券 2024-04-23(3页) 附下载

九丰能源(605090)投资要点事件:公司公告2024年一季报,2024年第一季度公司实现营业收入6...

687.69 KB共3页中文简体

1天前018积分