丽珠集团扣非利润维持稳健增长,疫苗微球上市可期国盛证券2022-08-10.pdf

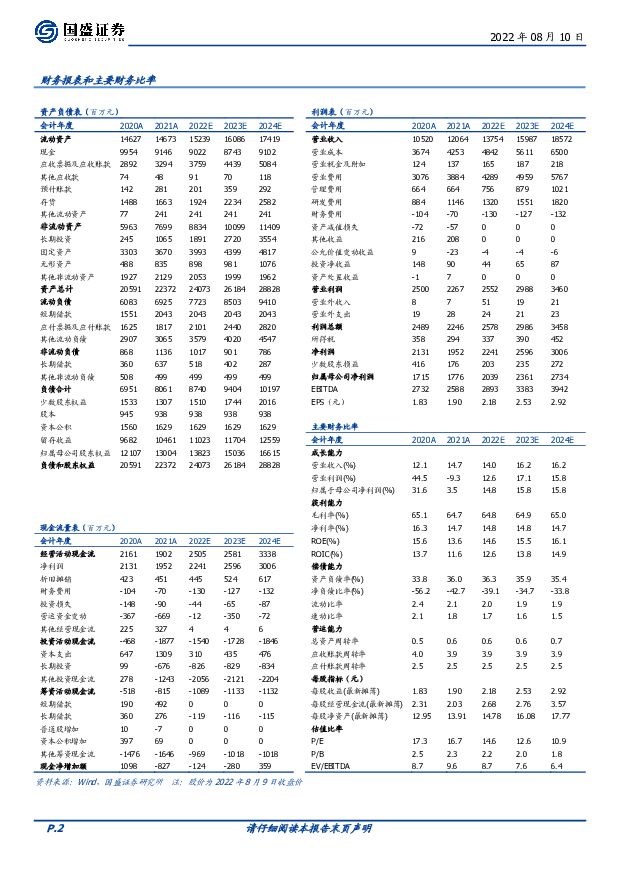

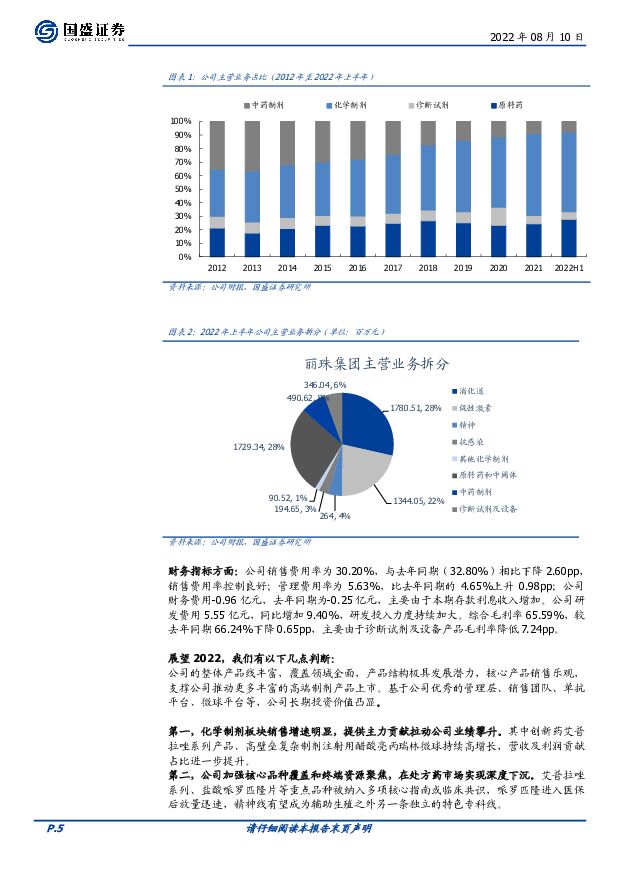

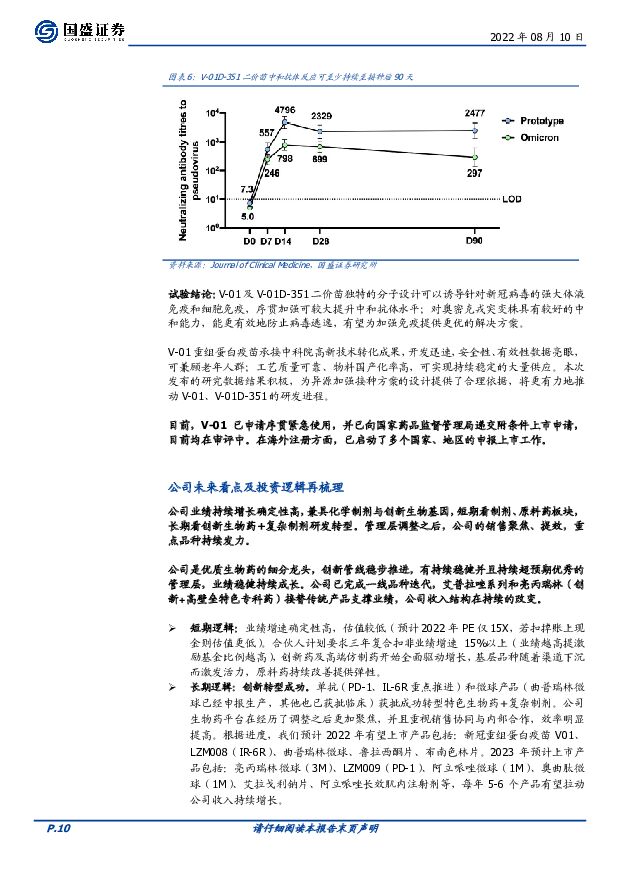

摘要:丽珠集团(000513)丽珠集团发布 2022 年上半年报告。2022 年上半年实现营业收入 63.03 亿元,同比增长 1.08%,归母净利润 10.18 亿元,同比下滑 4.23%,归母扣非净利润 10.46 亿元,同比增长 13.73%,实现 EPS 1.09 元。Q2 单季度营业收入 28.24 亿元,同比下滑 2.15%,归母净利润 4.64 亿元,同比下滑 14.47%,归母扣非净利润 4.85 亿元,同比增长 11.64%。化学制剂板块受疫情影响,疫苗、微球等重点研发项目推进顺利。公司收入利润符合预期。收入端,2021Q4 艾普谈判降价 54.49%后,上半年公司总营收仍维持正增长,体现稳健的抗风险能力;而 Q2 略有下行主要是处方药受疫情限制销售放量;利润端,Q2 归母利润我们预计主要是受到所持有资产市值波动负向影响;扣非利润增速在多重压力下仍接近 14%,公司具备持续稳定的盈利能力。分版块来看:化学制剂板块总计营收 36.74 亿元(-1.52%)表现稳健。其中消化道板块有所下滑(-8.16%),我们预计与 2021Q4 艾普谈判降价、2022Q2 部分城市疫情反复地区管控有关;促性激素板块(+6.82%)在疫情压力下维持上行势头,精神药物板块(+36.26%)快速增长表现亮眼;原料药总计收入 17.29 亿元(+18.26%)保持快速增长、盈利能力稳步提升(毛利率同比提升 6.94pct),高端抗生素、高端宠物药海外放量提速;中药板块总营收 4.91 亿元(-19.60%),我们预计与参芪扶正下滑有关,诊断试剂版块 3.46 亿元(-11.43%)对比去年较高基数有所下滑。公司研发加速推进。2022 年上半年公司整体研发投入 6.39 亿元,同比增加 17.22%;占比营收达到 10.14%(同比提升 1.40pct),其中重组新冠融合蛋白疫苗 V-01 已申请序贯紧急使用和附条件上市。微球等高壁垒复杂制剂在研项目共 7 项(报产 1项;I 期 1 项;BE(预)试验 2 项),生物药在研 7 项(已上市 1 项、附条件申报 1项、申报 1 项、Ib/II 期 2 项、I 期 2 项),诊断试剂在研 98 项。我们预计 2022 年有望上市产品包括:新冠重组蛋白疫苗 V01、LZM008(IL-6R)、曲普瑞林微球、鲁拉西酮片、布南色林片。预计 2023 年上市产品包括:亮丙瑞林微球(3M)、LZM009(PD-1)、阿立哌唑微球(1M)、奥曲肽微球(1M)、艾拉戈利钠片、阿立哌唑长效肌内注射剂等,每年 5-6 个产品有望拉动公司收入持续增长。V-01 及二价苗 V-01D-351 在灭活苗后序贯加强接种 IIT 临床数据积极。V-01 及二价苗相比灭活苗同源加强可诱导更强效的体液免疫反应,V-01D-351 在加强免疫后 14d 对野生株、Delta、Omicron BA.1 毒株的中和抗体几何平均滴度分别达到灭活苗加强针的 22.7、18.3、14.3 倍,且二价苗较高的中和抗体反应可至少持续至接种后 90 天;异源 V-01 加强针在老年受试者中具有同样良好的安全性和免疫原性特征。数据发布为异源加强接种方案的设计提供了合理依据,V-01、V-01D-351 的研发进程有望加速。盈利预测与估值。基于公司优秀的管理层、销售团队、单抗平台、微球平台等,公司长期投资价值凸显。我们预计 2022-2024 年归母净利润分别为 20.39 亿元、23.61亿元、27.34 亿元,增长分别为 14.8%、15.8%、15.8%。EPS 分别为 2.18 元、2.53元、2.92 元,对应 PE 分别为 15x,13x,11x。扣除激励费用实际业绩增速更高。我们认为公司业绩增速确定性高,估值较低,创新生物药+高端复杂制剂长远布局,未来国际化战略有望持续推进。我们看好公司长期发展,维持“买入”评级。风险提示:行业政策变化风险、产品降价风险、新药研发风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

附下载")

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

6小时前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

6小时前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

6小时前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

6小时前018积分

-

百克生物 公司事件点评报告:带状疱疹带动业绩增长,流感疫苗剂型升级在即 华鑫证券 2024-04-23(5页) 附下载

附下载")

百克生物(688276)事件百克生物股份发布公告:2024Q1公司实现营业总收入2.70亿元,同比增...

334.52 KB共5页中文简体

1天前218积分

-

百克生物 带疱疫苗放量驱动业绩增长 国联证券 2024-04-22(3页) 附下载

附下载")

百克生物(688276)事件:公司披露2024年一季报,实现营收2.70亿元,同比增长50.64%,...

354.54 KB共3页中文简体

2天前218积分

-

百克生物公司年报点评:首次覆盖:带疱疫苗销售元年,经营利润快速增长海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.2 MB共12页中文简体

1周前218积分

-

丽珠集团 丽珠集团:化药板块短期受外部影响,看好新品上市后推动长期发展 太平洋 2024-04-09(5页) 附下载

附下载")

丽珠集团(000513)事件:2024年3月28日,公司发布2023年年度报告:全年实现营业收入12...

944.56 KB共5页中文简体

2周前218积分

-

2023年中国流感病毒裂解疫苗行业概览:百万需求疫苗产品更替,赛道企业注重四价布局 头豹研究院 2024-04-08(22页) 附下载

附下载")

流感患者基数大奠定疫苗接种需求流行性感冒为前五大丙类传染病,庞大的流行性感冒发病患者奠定流感病毒裂解...

2.24 MB共22页中文简体

2周前220积分

-

科前生物 公司信息更新报告:多款新品兑现在即,受益猪周期反转及非瘟疫苗推进 开源证券 2024-04-03(4页) 附下载

附下载")

科前生物(688526)多款新品兑现在即,受益猪周期反转及非瘟疫苗推进,维持“买入”评级公司发布20...

661.72 KB共4页中文简体

2周前74118积分

-

丽珠集团 公司简评报告:业绩短期放缓,研发快速推进 东海证券 2024-04-02(4页) 附下载

附下载")

丽珠集团(000513)投资要点业绩基本平稳,控费能力良好。公司2023年实现营业收入124.3亿元...

423.28 KB共4页中文简体

3周前54618积分

-

科前生物 23年公司营收实现增长,关注宠物疫苗发展 中国银河 2024-04-02(4页) 附下载

附下载")

科前生物(688526)核心观点:事件:公司发布2023年年度报告。23年公司营收10.64亿元,同...

357.12 KB共4页中文简体

3周前91018积分

-

华兰生物 采浆量快速提升,疫苗恢复高增长 中邮证券 2024-04-02(5页) 附下载

附下载")

华兰生物(002007)事件:3月30日,公司发布2023年报:公司实现营收53.42亿元(+18....

484.68 KB共5页中文简体

3周前77018积分

-

康希诺 新冠扰动出清,期待MCV4疫苗放量 西南证券 2024-04-01(6页) 附下载

附下载")

康希诺(688185)投资要点事件:公司发布2023年年报,实现营业收入3.57亿元(-65.5%)...

1.18 MB共6页中文简体

3周前19318积分

-

丽珠集团 公司信息更新报告:多元化布局稳业绩,创新药和高壁垒制剂促发展 开源证券 2024-04-01(4页) 附下载

附下载")

丽珠集团(000513)营收略有承压,利润稳健增长,持续多元化布局,维持“买入”评级2023年公司实...

829.2 KB共4页中文简体

3周前76518积分

-

华兰生物 血制品及疫苗业务业绩双升,发布未来三年股东回报规划 国投证券 2024-04-01(5页) 附下载

附下载")

华兰生物(002007)事件:华兰生物发布2023年年报。2023年全年,公司实现营业收入53.42...

1018.01 KB共5页中文简体

3周前52418积分

-

华兰生物 血制品业务稳健增长,流感疫苗快速放量 国金证券 2024-04-01(4页) 附下载

附下载")

华兰生物(002007)业绩简评2024年3月29日,公司发布2023年年度报告,2023年公司实现...

898.9 KB共4页中文简体

3周前82018积分

-

华兰生物 血制品需求旺盛提升利润率,流感疫苗需求增加 平安证券 2024-04-01(4页) 附下载

附下载")

华兰生物(002007)事项:公司发布2023年财报,全年实现营收53.42亿元(+18.26%),...

711.41 KB共4页中文简体

3周前91718积分

-

华兰疫苗 多因素助力公司流感疫苗上量,2023年净利YOY+66% 群益证券 2024-04-01(3页) 附下载

附下载")

华兰疫苗(301207)结论与建议:公司业绩:公司发布2023年年报,2023年实现营收24.1亿元...

378.14 KB共3页中文简体

3周前38918积分

-

丽珠集团 2023年度报告点评:收入利润维持平稳,原料药及中药板块业绩突出 东吴证券 2024-03-29(3页) 附下载

附下载")

丽珠集团(000513)投资要点事件:公司发布2023年年度业绩公告,2023年营收124.30亿元...

533.99 KB共3页中文简体

3周前53518积分