宁波韵升业绩符合预期,持续优化产能布局中邮证券2022-08-10.pdf

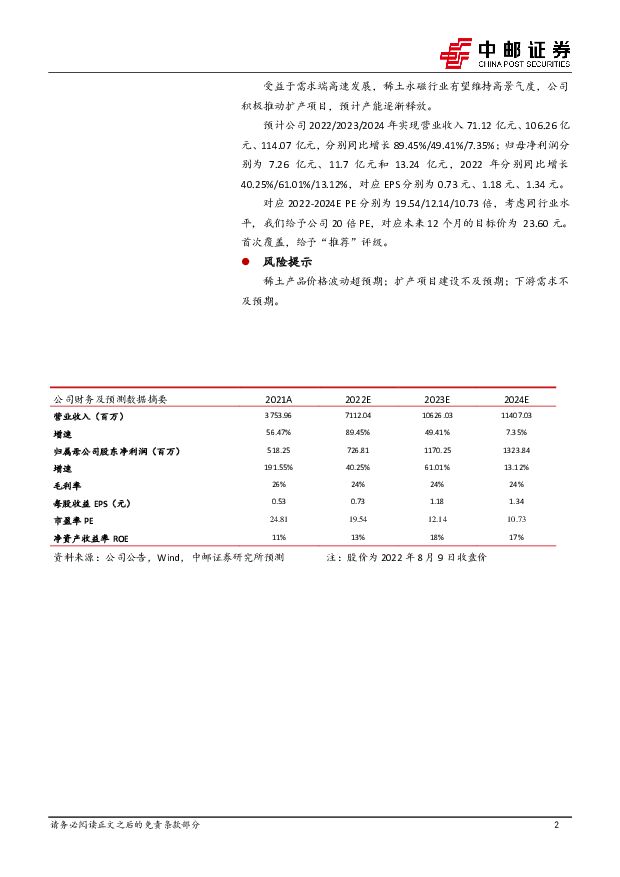

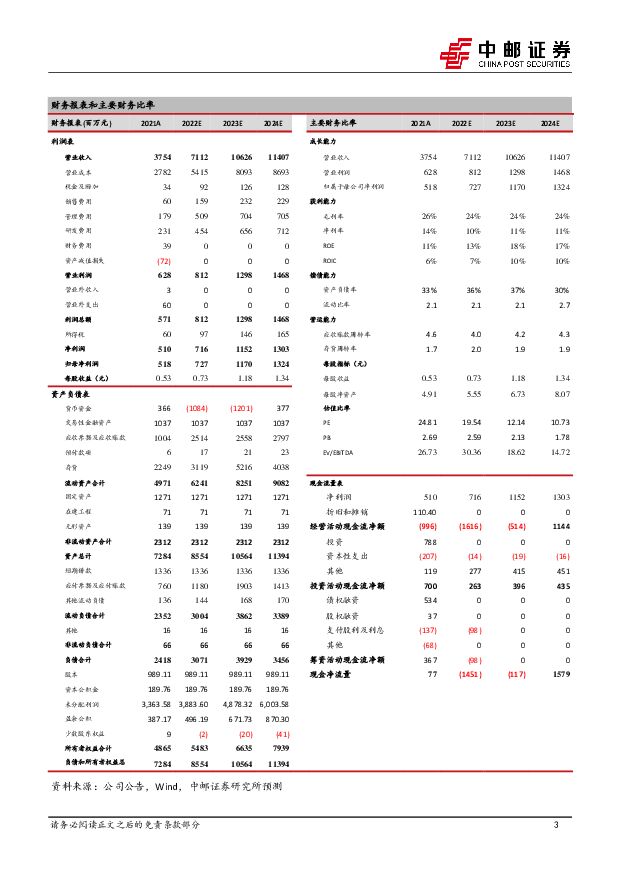

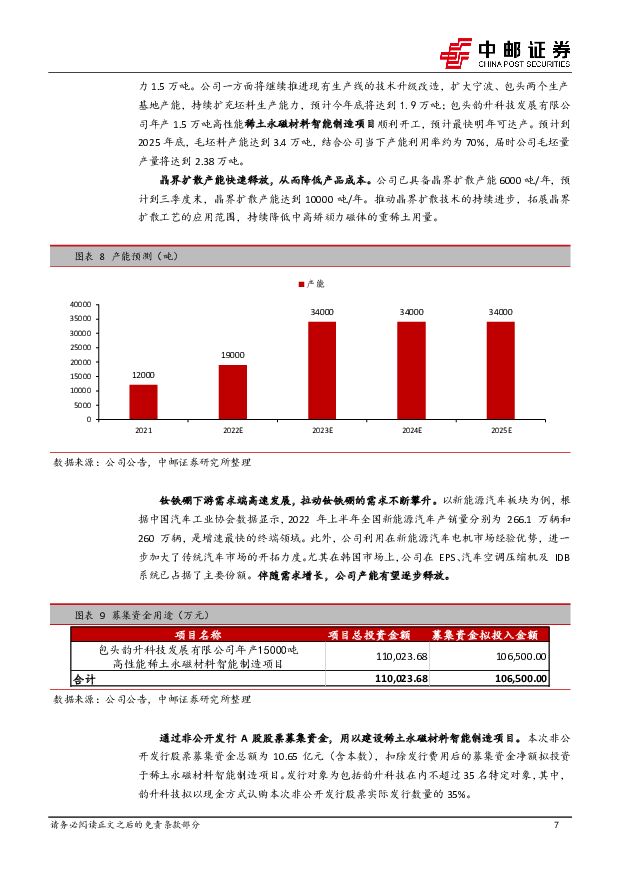

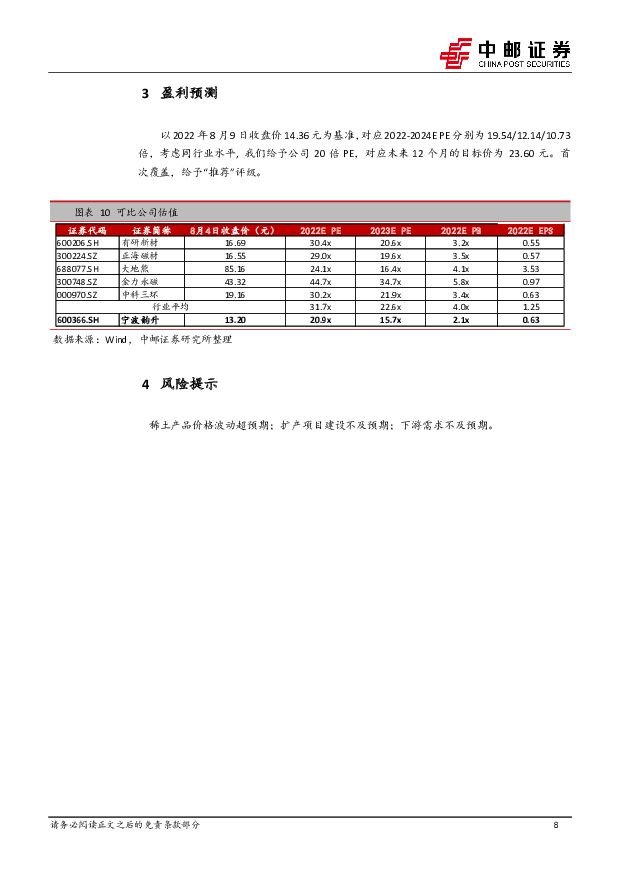

摘要:宁波韵升(600366)投资要点业绩符合预期,主要受益于钕铁硼磁钢产品量价齐升。公司发布2022半年报,公司上半年实现营收32.06亿元,同比增长99.82%;归母净利润2.40亿元,同比增长0.67%;扣非归母净利2.68亿元,同比增长44.57%。2022Q2,公司实现营收20.05亿元,同比增长116.3%、环比增长66.9%;归母净利润1.66亿元,同比下降4.3%、环比增长125.2%;扣非归母净利1.76亿元,同比增长27.7%、环比增长92.6%。新能源汽车领域的营收增速最快。收入按领域拆分,新能源汽车领域营收超6亿元,较去年同期增长2.5倍以上,营收占比达18.7%以上;消费电子领域营收超9亿元,同比增长近70%,营收占比28%以上;工业及其他应用领域营收约11亿元,同比增长超50%,营收占比超34.3%。有序推进产能建设,提高生产力。包头韵升科技发展有限公司年产15,000吨高性能稀土永磁材料智能制造项目顺利开工;晶界扩散产能快速释放,截至2022年上半年,公司已具备晶界扩散产能6000吨/年,预计到三季度末,晶界扩散产能达到10000吨/年。预计到25年公司毛坯料产能将达到3.4万吨。通过非公开发行A股股票募集资金,用以建设包头韵升年产15,000吨高性能稀土永磁材料智能制造项目。本次非公开发行股票募集资金总额为10.65亿元(含本数),扣除发行费用后的募集资金净额拟投资于稀土永磁材料智能制造项目。发行对象为包括韵升科技在内不超过35名特定对象,其中,韵升科技拟以现金方式认购本次非公开发行股票实际发行数量的35%。钕铁硼下游需求端高速发展,拉动钕铁硼的需求不断攀升。以新能源汽车板块为例,根据中国汽车工业协会数据显示,2022年上半年全国新能源汽车产销量分别为266.1万辆和260万辆,是增速最快的终端领域。此外,公司利用在新能源汽车电机市场经验优势,进一步加大了传统汽车市场的开拓力度。尤其在韩国市场上,公司在EPS、汽车空调压缩机及IDB系统已占据了主要份额。伴随需求增长,公司产能有望逐步释放。盈利预测与估值受益于需求端高速发展,稀土永磁行业有望维持高景气度,公司积极推动扩产项目,预计产能逐渐释放。预计公司2022/2023/2024年实现营业收入71.12亿元、106.26亿元、114.07亿元,分别同比增长89.45%/49.41%/7.35%;归母净利润分别为7.26亿元、11.7亿元和13.24亿元,2022年分别同比增长40.25%/61.01%/13.12%,对应EPS分别为0.73元、1.18元、1.34元。对应2022-2024EPE分别为19.54/12.14/10.73倍,考虑同行业水平,我们给予公司20倍PE,对应未来12个月的目标价为23.60元。首次覆盖,给予“推荐”评级。风险提示稀土产品价格波动超预期;扩产项目建设不及预期;下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

5小时前020积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

5小时前020积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

6小时前018积分

-

圆通速递 份额稳定、持续降本,快递主业盈利平稳增长 中邮证券 2024-04-28(8页) 附下载

圆通速递(600233)圆通速递披露2023年年报及2024年一季报圆通速递披露2023年年报及20...

502.77 KB共8页中文简体

6小时前018积分

-

章源钨业 高端刀片放量增长,钨粉需求或将改善 中邮证券 2024-04-26(5页) 附下载

章源钨业(002378)投资要点事件:公司发布2023年度报告,报告期内,公司实现营业收入34.00...

484.14 KB共5页中文简体

6小时前018积分

-

应流股份 业绩保持较快增长,产业链和价值链延伸显成效 中邮证券 2024-04-26(5页) 附下载

应流股份(603308)事件4月24日,应流股份发布2023年年报和2024年一季报。2023年,公...

483.97 KB共5页中文简体

6小时前018积分

-

丸美股份 抖音天猫齐发力,恋火持续高增长 中邮证券 2024-04-28(5页) 附下载

丸美股份(603983)事件回顾公司公布2023年年报及2024年一季报,2023年实现收入22.2...

477.57 KB共5页中文简体

6小时前018积分

-

申通快递 单量保持高增,业绩明显改善 中邮证券 2024-04-28(9页) 附下载

申通快递(002468)申通快递披露2023年年报及2024年一季报申通快递披露2023年年报及20...

459.29 KB共9页中文简体

6小时前018积分

-

寿仙谷 一季报增长逐步恢复,多样化营销不断开拓渠道成长空间 中邮证券 2024-04-28(5页) 附下载

寿仙谷(603896)2023年业绩承压,一季报增长逐步恢复公司发布2023年年报及2024年一季报...

698.13 KB共5页中文简体

6小时前018积分

-

仙坛股份 23年量增价涨,24年Q1价格承压 中邮证券 2024-04-26(4页) 附下载

仙坛股份(002746)事件:公司发布2023年年报,全年实现营业收入57.81亿元,同比增长13....

415.96 KB共4页中文简体

6小时前018积分

-

三星医疗 海外在手订单高增,欧洲配电订单落地 中邮证券 2024-04-28(5页) 附下载

三星医疗(601567)投资要点事件:三星医疗发布2023年年报及2024年一季报,2023年实现营...

480.33 KB共5页中文简体

6小时前018积分

-

润本股份 24Q1业绩超预期,期待防晒、洗护等新品发力 中邮证券 2024-04-26(5页) 附下载

润本股份(603193)事件回顾公司公布23年年报及24Q1季报,23年实现收入10.3亿元,同增2...

465.24 KB共5页中文简体

6小时前018积分

-

普莱柯 短期业绩承压,静待行业复苏与新品发力 中邮证券 2024-04-28(4页) 附下载

普莱柯(603566)事件:公司发布2023年年报及2024年一季报,其中23年全年实现营业收入12...

470.22 KB共4页中文简体

6小时前018积分

-

迈普医学 公司新产品放量在即,第二成长曲线渐成规模 中邮证券 2024-04-26(5页) 附下载

迈普医学(301033)业绩简评公司发布2023年年报和2024年一季度报,2023年公司实现营业收...

512.97 KB共5页中文简体

6小时前018积分

-

立中集团 业绩持续高增长,2024年量利有望再提升 中邮证券 2024-04-26(5页) 附下载

立中集团(300428)事件公司发布了2023年报和2024年一季报,2023年实现营收233.65...

477.86 KB共5页中文简体

6小时前018积分

-

九州通 经营质量持续提升,创新战略推动“千亿航母”行稳致远 中邮证券 2024-04-28(5页) 附下载

九州通(600998)经营质量持续提升,全力推进高质量发展公司发布2023年年报:2023年公司实现...

716.09 KB共5页中文简体

6小时前018积分

-

劲仔食品 线下渠道领增长,Q1利润弹性十足 中邮证券 2024-04-26(5页) 附下载

劲仔食品(003000)事件公司发布2024年一季报,显示24Q1实现营业总收入/营业收入/归母净利...

486.79 KB共5页中文简体

6小时前018积分

-

华鲁恒升 24Q1业绩符合预期,荆州一期投产带来销量增长 中邮证券 2024-04-26(5页) 附下载

华鲁恒升(600426)事件:公司4月24日发布一季报,2401实现营收79.78亿元,同比+31....

711.49 KB共5页中文简体

6小时前018积分

-

华秦科技 业绩较快增长,在手任务饱满 中邮证券 2024-04-26(5页) 附下载

华秦科技(688281)事件近日,华秦科技发布2023年年报与2024年一季度业绩预告。2023年,...

567.88 KB共5页中文简体

6小时前018积分

-

华锡有色 锡锑产品逐步放量,成本优势显著 中邮证券 2024-04-26(5页) 附下载

华锡有色(600301)投资要点事件:公司发布2023年度报告和2024年一季报,2023年全年公司...

477.39 KB共5页中文简体

6小时前018积分