美联储7月FOMC会议点评:美国经济已经开始下滑,等待通胀中国银河2022-08-10.pdf

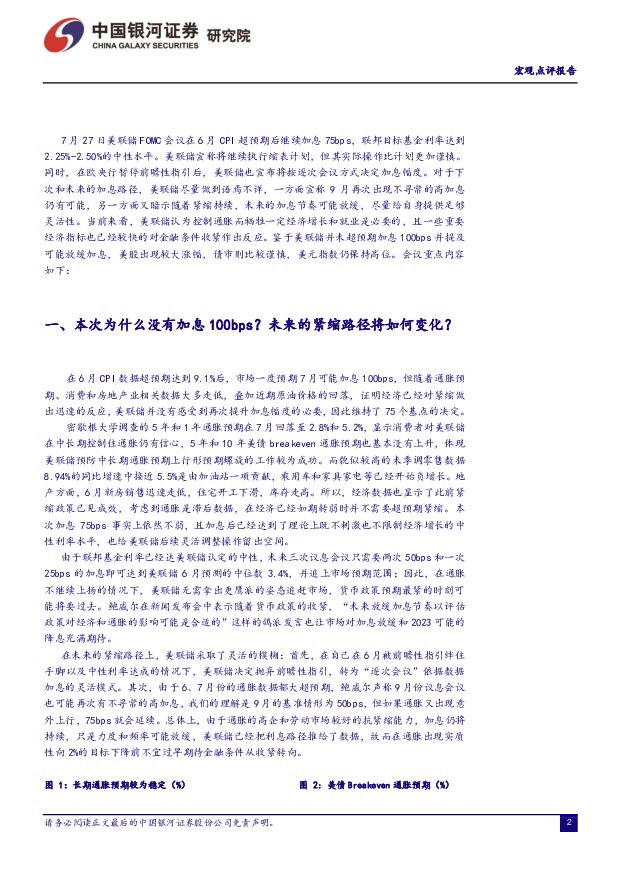

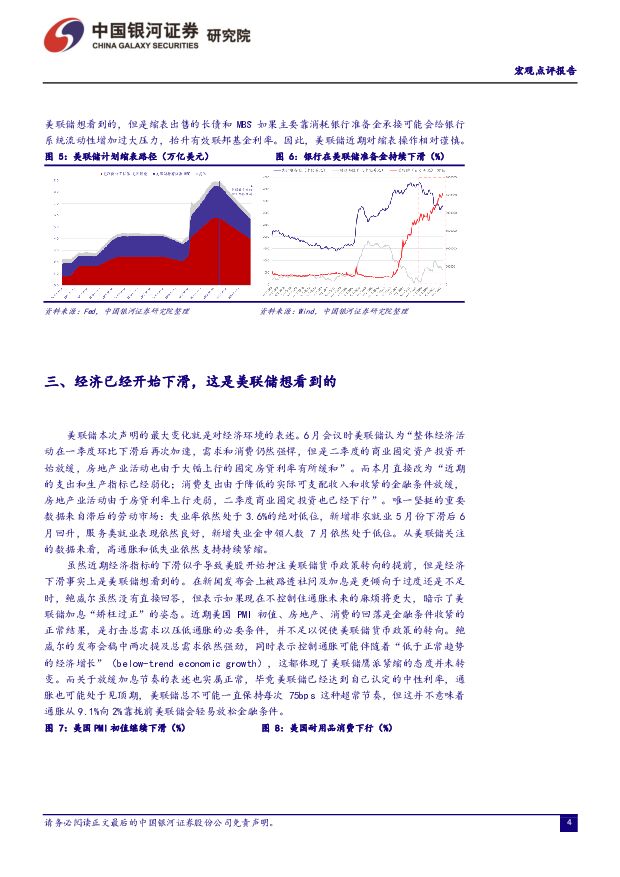

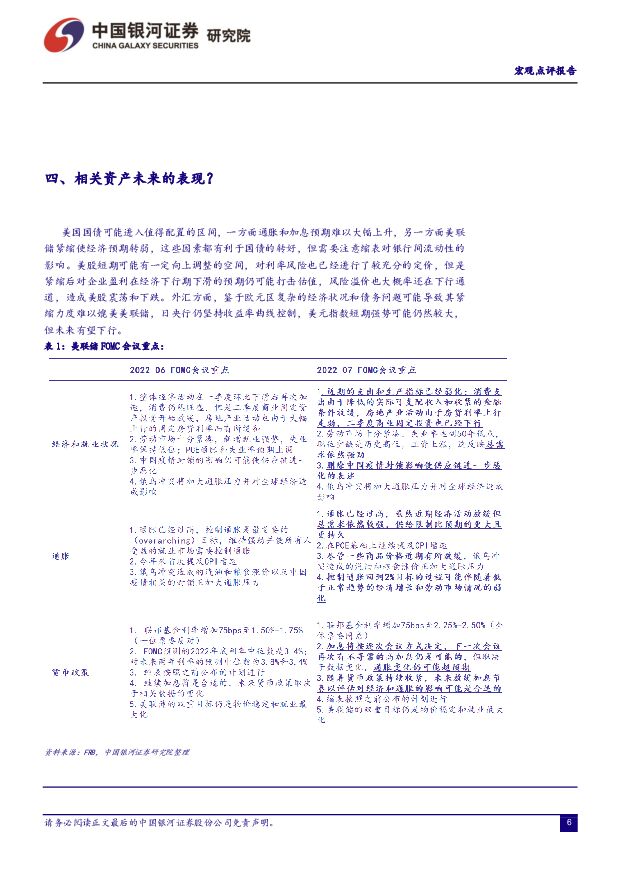

摘要:长期通胀预期稳定,加息未超预期:在6月CPI数据超预期达到9.1%后,市场一度预期7月可能加息100bps,但随着通胀预期、消费和房地产业相关数据大多走低,叠加近期原油价格的回落,证明经济已经对紧缩做出迅速的反应,美联储并没有感受到再次提升加息幅度的必要,因此维持了75个基点的决定。联邦目标基金利率达到2.25%-2.50%的中性水平。美联储宣称将继续执行缩表计划,但其实际操作比计划更加谨慎。停止前瞻指引,逐次会议参考数据加息:美联储决定抛弃前瞻性指引,转为“逐次会议”依据数据加息的灵活模式。其次,由于6、7月份的通胀数据都大超预期,鲍威尔声称9月份议息会议也可能再次有不寻常的高加息,我们的理解是9月的基准情形为50bps,但如果通胀又出现意外上行,75bps就会延续。总体上,由于通胀的高企和劳动市场较好的抗紧缩能力,加息仍将持续,只是力度和频率可能放缓,美联储已经把利息路径推给了数据,故而在通胀出现实质性向2%的目标下降前不宜过早期待金融条件从收紧转向。缩表偏慢,银行间流动性压力增大:美联储宣称仍将按原计划缩表,目前维持每月300亿美元国债和175亿美元MBS的缩表规模,9月将分别加码至600亿和350亿。但是从实际执行状况来看,美联储在收紧流动性方面依然相当谨慎:截至7月20日,美联储总资产仅减少了182.82亿美元,其中国债减少383.66亿美元,MBS增加188.15亿美元,这一方面可能因为缩表初期的磨合使节奏偏慢,另一方面也可能体现了美联储对紧缩下银行流动性的担忧。经济已经开始下滑,这是美联储想看到的:在新闻发布会上被路透社问及加息是更倾向于过度还是不足时,鲍威尔虽然没有直接回答,但表示如果现在不控制住通胀未来的麻烦将更大,暗示了美联储加息“矫枉过正”的姿态。近期美国PMI初值、房地产、消费的回落是金融条件收紧的正常结果,是打击总需求以压低通胀的必要条件,并不足以促使美联储货币政策的转向。鲍威尔的发布会稿中两次提及总需求依然强劲,同时表示控制通胀可能伴随着“低于正常趋势的经济增长”,这都体现了美联储鹰派紧缩的态度并未转变。美债进入值得配置的区间,美股仍面临风险:美国国债可能进入值得配置的区间,一方面通胀和加息预期难以大幅上升,另一方面美联储紧缩使经济预期转弱,这些因素都有利于国债的转好,但需要注意缩表对银行间流动性的影响。美股短期可能有一定向上调整的空间,对利率风险也已经进行了较充分的定价,但是紧缩后对企业盈利在经济下行期下滑的预期仍可能打击估值,风险溢价也大概率还在下行通道,造成美股震荡和下跌。外汇方面,鉴于欧元区复杂的经济状况和债务问题可能导致其紧缩力度难以媲美美联储,日央行仍坚持收益率曲线控制,美元指数短期强势可能仍然较大,但未来有望下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

1天前020积分

-

建筑材料行业周报:关注玻纤底部机会 中国银河 2024-04-23(13页) 附下载

核心观点:水泥:南方降雨影响市场需求,价格走低。需求方面,本周水泥市场需求疲软,南方地区受降雨影响需...

1.16 MB共13页中文简体

1天前020积分

-

紫金矿业 2024年一季报点评:控本成效显著,业绩稳步向上 中国银河 2024-04-23(4页) 附下载

紫金矿业(601899)核心观点:事件:公司发布2024年一季报,24Q1公司实现营收747.77亿...

625.61 KB共4页中文简体

1天前018积分

-

亿帆医药 计提减值后轻装上阵,看好创新产品全球放量 中国银河 2024-04-23(4页) 附下载

亿帆医药(002019)核心观点:事件:2024年4月20日,公司发布2023年年报,2023年公司...

384.23 KB共4页中文简体

1天前018积分

-

卫星化学 Q1业绩同比回升,多项目助推成长动能 中国银河 2024-04-23(4页) 附下载

卫星化学(002648)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入88.0亿元...

405.06 KB共4页中文简体

1天前218积分

-

仙坛股份 23年鸡肉产品量价齐升,24Q1鸡价下行致业绩承压 中国银河 2024-04-23(4页) 附下载

仙坛股份(002746)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

371.51 KB共4页中文简体

1天前018积分

-

上海建工 业绩符合预期,新兴业务快速成长 中国银河 2024-04-23(3页) 附下载

上海建工(600170)核心观点:事件:公司发布2023年年报。业绩符合预期,房地产新签合同额逆势增...

622.36 KB共3页中文简体

1天前018积分

-

三七互娱 公司2023年报点评:小程序游戏表现亮眼,新游储备数量足 中国银河 2024-04-23(3页) 附下载

三七互娱(002555)核心观点:事件:公司发布2023年度报告:2023年公司实现营业收入165....

412.14 KB共3页中文简体

1天前218积分

-

芒果超媒 公司2023年报暨2024一季报点评:视频平台业务稳步发展,关注重点综艺上线表现 中国银河 2024-04-23(3页) 附下载

芒果超媒(300413)核心观点:事件:公司发布2023年度报告和2024年一季报:2023年公司实...

414.15 KB共3页中文简体

1天前018积分

-

川宁生物 业绩不断超预期,核心产品量价齐升&降本增效 中国银河 2024-04-23(14页) 附下载

川宁生物(301301)核心观点:事件:2024年4月22日,公司发布2023年年报和2024年一季...

761.31 KB共14页中文简体

1天前018积分

-

好太太 Q4业绩爆发,行业渗透、渠道布局成长性充足 中国银河 2024-04-23(3页) 附下载

好太太(603848)核心观点:事件:公司发布2023年年度报告。报告期内,公司实现营收16.88亿...

421.89 KB共3页中文简体

1天前018积分

-

宏观动态报告:印度,这次会不同吗?-下篇:莫迪经济学与印度新机遇 中国银河 2024-04-23(29页) 附下载

核心要点:印度大选4月19日开启,大概率连任的莫迪希望经济增速未来可以达到8%:印度大选于2024年...

1.8 MB共29页中文简体

1天前015积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

2天前220积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

2天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

2天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

2天前220积分

-

计算机行业:多重因素引致美股剧烈调整,Meta发布最新开源大模型Llama-3 中国银河 2024-04-22(11页) 附下载

股指动态 美股三大指数、 中概股及港股科技、 A 股计算机指数全线下跌。 标普 500 指数-3.0...

1.42 MB共11页中文简体

2天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

2天前020积分

-

温氏股份 穿越周期迷雾,养殖双龙头踏浪前行 中国银河 2024-04-22(33页) 附下载

温氏股份(300498)核心观点:温氏股份:40年历史造就我国猪鸡养殖双龙头。公司创立于1983年,...

1.67 MB共33页中文简体

2天前018积分

-

中宠股份 公司业绩亮眼,盈利能力提升显著 中国银河 2024-04-22(4页) 附下载

中宠股份(002891)事件:公司发布2023年年度报告&2024年一季度报告。23年公司营收37....

371.03 KB共4页中文简体

2天前218积分