长亮科技点评报告:Q2收入显韧性,成本压力有望逐步缓解万联证券2022-08-08.pdf

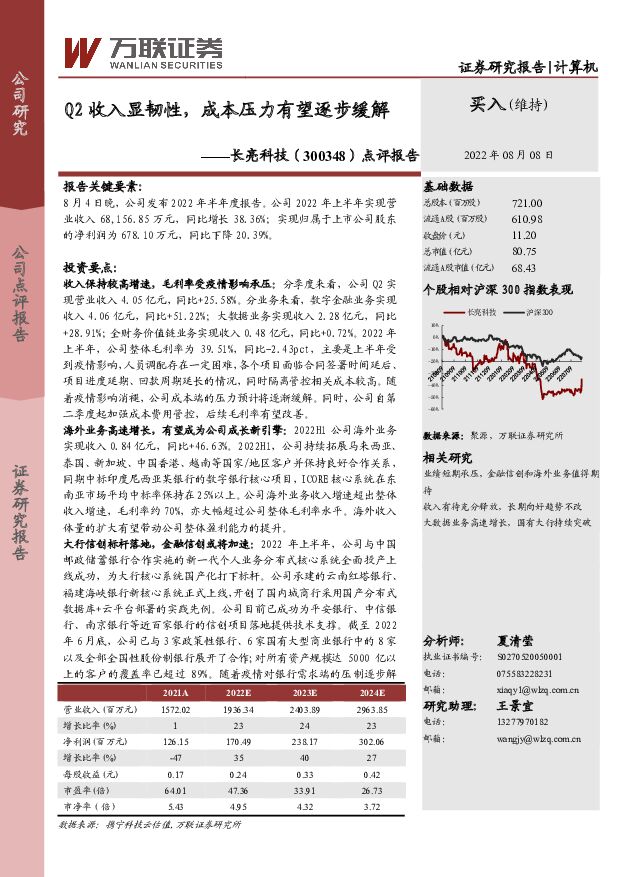

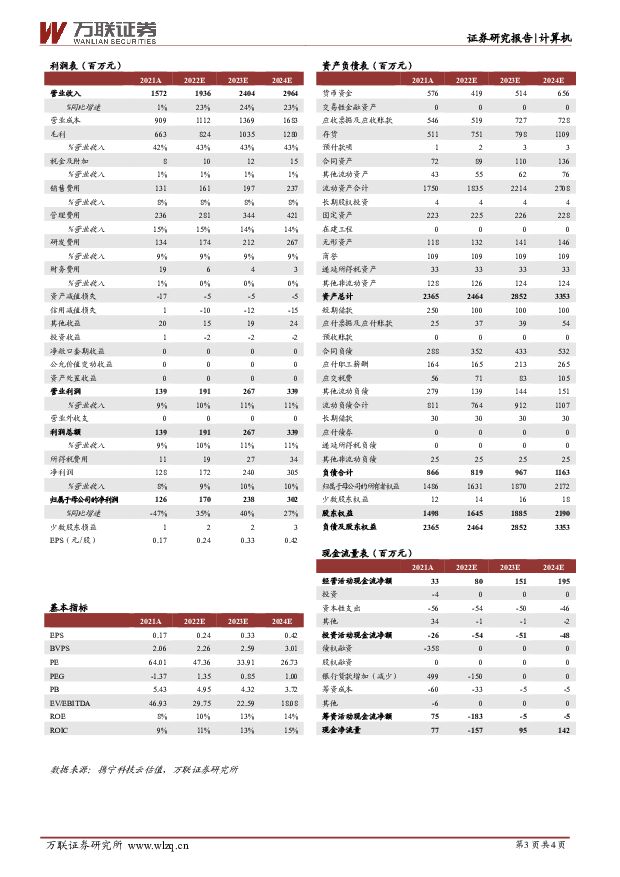

摘要:长亮科技(300348)8月4日晚,公司发布2022年半年度报告。公司2022年上半年实现营业收入68,156.85万元,同比增长38.36%;实现归属于上市公司股东的净利润为678.10万元,同比下降20.39%。投资要点:收入保持较高增速,毛利率受疫情影响承压:分季度来看,公司Q2实现营业收入4.05亿元,同比+25.58%。分业务来看,数字金融业务实现收入4.06亿元,同比+51.22%;大数据业务实现收入2.28亿元,同比+28.91%;全财务价值链业务实现收入0.48亿元,同比+0.72%。2022年上半年,公司整体毛利率为39.51%,同比-2.43pct,主要是上半年受到疫情影响,人员调配存在一定困难,各个项目面临合同签署时间延后、项目进度延期、回款周期延长的情况,同时隔离管控相关成本较高。随着疫情影响消褪,公司成本端的压力预计将逐渐缓解。同时,公司自第二季度起加强成本费用管控,后续毛利率有望改善。海外业务高速增长,有望成为公司成长新引擎:2022H1公司海外业务实现收入0.84亿元,同比+46.63%。2022H1,公司持续拓展马来西亚、泰国、新加坡、中国香港、越南等国家/地区客户并保持良好合作关系,同期中标印度尼西亚某银行的数字银行核心项目,ICORE核心系统在东南亚市场平均中标率保持在25%以上。公司海外业务收入增速超出整体收入增速,毛利率约70%,亦大幅超过公司整体毛利率水平。海外收入体量的扩大有望带动公司整体盈利能力的提升。大行信创标杆落地,金融信创或将加速:2022年上半年,公司与中国邮政储蓄银行合作实施的新一代个人业务分布式核心系统全面投产上线成功,为大行核心系统国产化打下标杆。公司承建的云南红塔银行、福建海峡银行新核心系统正式上线,开创了国内城商行采用国产分布式数据库+云平台部署的实践先例。公司目前已成功为平安银行、中信银行、南京银行等近百家银行的信创项目落地提供技术支撑。截至2022年6月底,公司已与3家政策性银行、6家国有大型商业银行中的8家以及全部全国性股份制银行展开了合作;对所有资产规模达5000亿以上的客户的覆盖率已超过89%。随着疫情对银行需求端的压制逐步解除,预计下半年银行信创节奏或将加速。公司有望凭借庞大的客户积累和丰富的信创实践经验把握银行信创机遇,充分受益于金融信创下银行IT的需求增长。盈利预测与投资建议:预计2022-2024年营业收入分别为19.36/24.04/29.64亿元,归母净利润分别为1.70/2.38/3.02亿元,PE对应8月5日收盘价11.2元分别为47.36x/33.91x/26.73x,维持“买入”评级。风险因素:信创推进不及预期,银行IT需求不及预期,海外业务拓展不及预期,疫情反复导致项目交付进度放缓,市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

附下载")

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前020积分

-

钻石行业跟踪报告:3月印度培育钻石进出口渗透率均同比提升 万联证券 2024-04-17(6页) 附下载

3月培育钻石数据:印度培育钻石毛坯进口额同比由正转负,出口同比增幅扩大。据GJEPC数据显示,202...

780.72 KB共6页中文简体

1天前020积分

-

食品饮料行业周观点:食品安全标准新规发布,食饮年报业绩密集披露 万联证券 2024-04-15(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块下跌5.66%,于申万31个子行业中位列第28。上周(2024年04月...

1.12 MB共11页中文简体

2天前220积分

-

通信行业周观点:工信部部署开展增值电信业务扩大对外开放试点工作 万联证券 2024-04-15(9页) 附下载

附下载")

行业核心观点:上周(4.8-4.12)沪深300指数下跌2.58%,申万通信行业指数下跌1.28%,...

1.07 MB共9页中文简体

2天前220积分

-

社会服务行业周观点:出游热情持续高涨,假日市场活力迸发 万联证券 2024-04-15(9页) 附下载

行业核心观点:上周(4月8日-4月14日)沪深300指数下跌2.58%、申万社会服务指数下跌0.74...

738.75 KB共9页中文简体

2天前220积分

-

美容护理行业周观点:金价创历史新高,爱美客发布业绩预告 万联证券 2024-04-16(9页) 附下载

附下载")

行业核心观点:近月消费呈现平稳恢复态势,2024年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.02 MB共9页中文简体

2天前220积分

-

计算机行业周观点:网信办发布第五批境内深度合成服务算法备案信息 万联证券 2024-04-15(10页) 附下载

行业核心观点:上周沪深300指数下跌2.58%,申万计算机行业下跌4.22%,落后于指数1.64pc...

1.09 MB共10页中文简体

2天前220积分

-

电子行业周观点:华为召开鸿蒙春季沟通会,国际巨头持续迭代AI芯片 万联证券 2024-04-15(13页) 附下载

行业核心观点:2024 年 4 月 8 日至 4 月 14 日期间,沪深 300 指数下跌 2.58...

1.55 MB共13页中文简体

2天前020积分

-

传媒行业周观点:4月份14款进口版号下发,网易暴雪国服回归正式官宣 万联证券 2024-04-15(12页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌3.88%,居市场第20位,跑输沪深300指数。4月进口版号下...

1.55 MB共12页中文简体

2天前220积分

-

新大正 点评报告:利润端承压,重点业态稳中有进 万联证券 2024-04-14(4页) 附下载

新大正(002968)事件:4月12日,公司披露了2023年年度报告,2023年度公司营业收入实现3...

876.4 KB共4页中文简体

2天前018积分

-

东鹏饮料 2023年业绩点评报告:营业收入突破百亿,第二曲线表现亮眼 万联证券 2024-04-16(4页) 附下载

东鹏饮料(605499)报告关键要素:2024 年 4 月 14 日,公司发布 2023 年年度报告...

841.77 KB共4页中文简体

2天前018积分

-

2024年“国九条”政策文件解读:“国九条”部署资本市场高质量发展 万联证券 2024-04-15(3页) 附下载

事件:2024年4月12日国务院公布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。证监会...

434.48 KB共3页中文简体

2天前015积分

-

策略跟踪报告:资本市场新“国九条”发布,“1+N”政策体系形成 万联证券 2024-04-15(9页) 附下载

投资要点:国务院时隔十年再次出台资本市场指导性文件:日前国务院印发《关于加强监管防范风险推动资本市场...

3.12 MB共9页中文简体

2天前010积分

-

策略周观点2024年第14期:大规模设备更新及消费品以旧换新政策陆续出台,需求释放可期 万联证券 2024-04-15(12页) 附下载

投资要点:A股主要股指下跌,房地产行业跌幅居前:4月8日-4月12日当周A股主要股指下跌,其中创业板...

2.95 MB共12页中文简体

2天前210积分

-

中药Ⅱ行业快评报告:三地方政府齐出台创新药产业相关政策文件,关注中药创新药 万联证券 2024-04-09(3页) 附下载

附下载")

行业核心观点:2024年4月7日,北京、广州、珠海三地方政府出台创新药产业相关政策文件,本报告梳理中...

473.73 KB共3页中文简体

1周前1020积分

-

中药Ⅱ行业3月报:已披露年报业绩向好,中药新药申报审评提速,关注2024年一季报 万联证券 2024-04-08(16页) 附下载

附下载")

行业核心观点:本报告跟踪和梳理2024年3月及Q1行情数据、中药新药审批数据、已披露2023年年报数...

1.5 MB共16页中文简体

1周前020积分

-

血制品行业3月报:血制品板块个股行情分化,关注一季报发布 万联证券 2024-04-08(13页) 附下载

附下载")

行业核心观点:血制品赛道属于高壁垒资源型产业,受益于广阔的市场需求前景、国家政策方面对浆站建设的支持...

1.29 MB共13页中文简体

1周前020积分

-

通信行业周观点:关注算力产业链及5G应用投资机遇 万联证券 2024-04-08(9页) 附下载

附下载")

行业核心观点:上周(4.1-4.3)沪深300指数上涨0.86%,申万通信行业指数下跌2.22%,在...

1.04 MB共9页中文简体

1周前220积分

-

社会服务行业周观点:不负春光“清明游”,深耕“颜值”变“产值” 万联证券 2024-04-08(8页) 附下载

附下载")

行业核心观点:上周(4月1日-4月7日)沪深300指数上涨0.86%、申万社会服务指数上涨1.44%...

755.44 KB共8页中文简体

1周前720积分

-

美容护理行业周观点:黄金价格持续上涨,关注黄金珠宝产业链投资机会 万联证券 2024-04-08(9页) 附下载

附下载")

行业核心观点:近月消费呈现平稳恢复态势,2024年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.06 MB共9页中文简体

1周前720积分