福瑞股份公司简评报告:NASH创新药研发进入突破期,检测设备需求有望持续提升首创证券2022-08-08.pdf

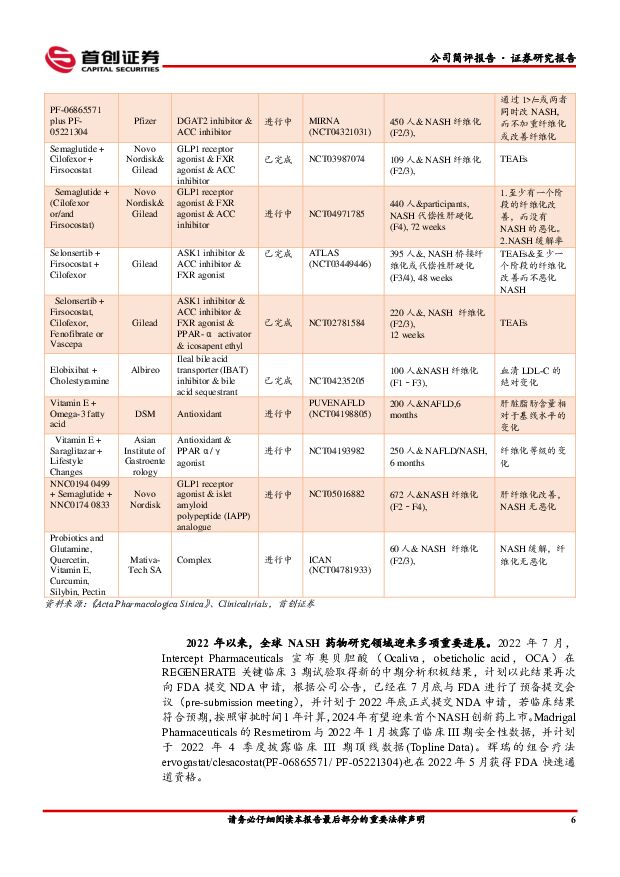

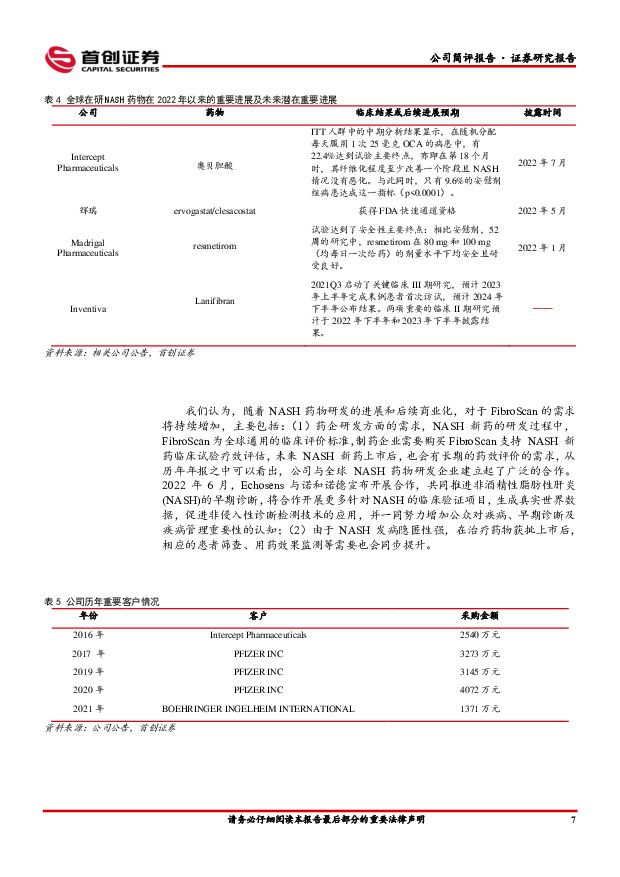

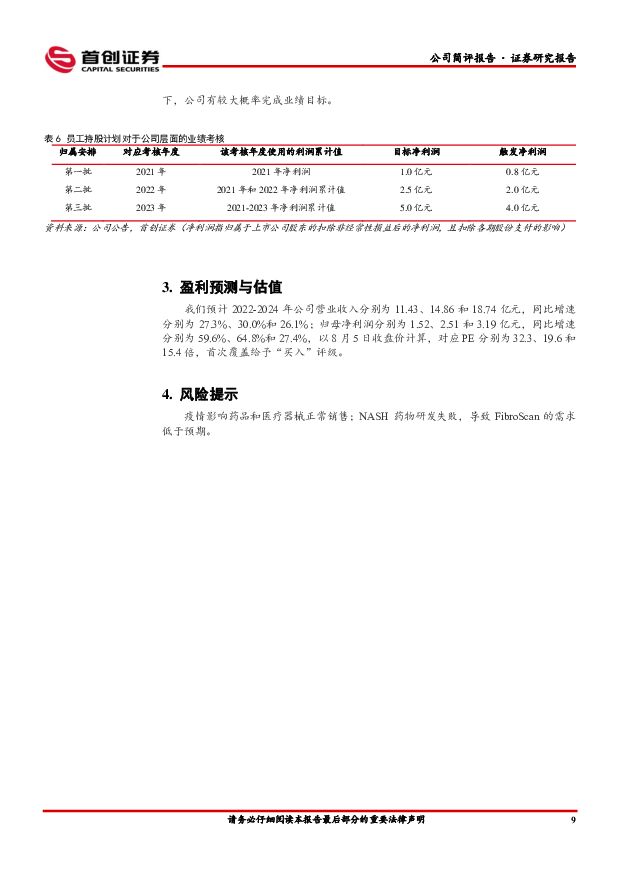

摘要:福瑞股份(300049)核心观点全球 NASH 创新药进入突破期, FibroScan 前景广阔。 子公司 Echosens具有较好的成长性, 2012-2019 年收入 GAGR 为 19.24%, 2020 年受疫情冲击业绩有所下滑, 2021 年欧美地区业务受疫情的影响逐步降低,收入已经超过疫情前水平。 Echosens 的核心产品 FibroScan 系列诊断设备被多家权威机构列入肝病检测指南或作为官方推荐的肝脏弹性检测设备, 临床价值得到广泛认可。 2022 年以来,全球 NASH 药物研究领域迎来多项重要进展, 我们认为随着 NASH 药物研发的进展和后续商业化, 药企研发患者筛查、用药效果监测等需求都将持续增加, 目前公司已经与全球 NASH 药物研发企业如辉瑞、诺和诺德等建立起了广泛的合作,我们认为 FibroScan 有望进入快速放量阶段。复方鳖甲软肝片销售模式成功切换, 药品板块盈利能力有望逐步提升。公司在 2019 年着手调整复方鳖甲软肝片的销售模式,从过去以公立医院销售渠道为主调整为以零售渠道为主,定价更加自主且利润率更高。我们认为随着复方鳖甲软肝片院外渠道销售占比提升,未来公司药品板块盈利能力还将进一步增强。盈利预测和估值。 我们预计 2022-2024 年公司营业收入分别为 11.43、14.86 和 18.74 亿元,同比增速分别为 27.3%、 30.0%和 26.1%;归母净利润分别为 1.52、 2.51 和 3.19 亿元,同比增速分别为 59.6%、 64.8%和27.4%,以 8 月 5 日收盘价计算,对应 PE 分别为 32.3、 19.6 和 15.4 倍,首次覆盖给予“买入”评级。风险提示: 疫情影响药品和医疗器械正常销售; NASH 药物研发失败,导致 FibroScan 的需求低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

附下载")

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

3天前120积分

-

机械设备:低空经济有望带动第三方检测需求增长 国联证券 2024-04-16(15页) 附下载

附下载")

国家政策推动低空经济蓬勃发展低空经济为国家战略新兴产业,政策导向积极,中央、地方协同助力产业布局。中...

1.25 MB共15页中文简体

3天前220积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

3天前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

3天前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共页中文简体

3天前118积分

-

南网科技 试验检测业务持续扩张,储能业务实现高质量发展 国信证券 2024-04-15(9页) 附下载

附下载")

南网科技(688248)核心观点全年业绩较快增长,现金分红1亿元。2023年公司实现营业收入25.3...

511.33 KB共9页中文简体

3天前018积分

-

垒知集团外加剂市占率进一步提升,检测业务开拓新领域天风证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

826.92 KB共页中文简体

3天前018积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

3天前218积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

3天前218积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

3天前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共页中文简体

3天前218积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

3天前218积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

3天前218积分

-

帝科股份 公司简评报告:N型浆料出货占比持续提升,持续推动产品迭代 首创证券 2024-04-14(3页) 附下载

帝科股份(300842)核心观点事件:公司发布2023年度报告,2023年实现营业收入96.03亿元...

384.54 KB共3页中文简体

3天前218积分

-

大全能源 公司简评报告:N型硅料快速放量,Q4盈利能力改善 首创证券 2024-04-14(3页) 附下载

大全能源(688303)核心观点事件:公司发布2023年度报告,2023年公司实现营业收入163.2...

370.12 KB共3页中文简体

3天前218积分

-

晨光股份 公司简评报告:传统业务稳健,零售大店盈利改善 首创证券 2024-04-12(3页) 附下载

晨光股份(603899)核心观点事件:公司发布2023年年报,全年实现营收233.51亿元,同比+1...

376.09 KB共3页中文简体

3天前218积分

-

市场策略报告:市场风格切向价值 首创证券 2024-04-12(15页) 附下载

核心观点清明节前最后一周,市场冲高后连续两日回调,但主要宽基指数收涨,其中万得微盘股和深证红利领涨,...

759.96 KB共15页中文简体

3天前210积分

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

1周前620积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

1周前220积分