有色金属行业周报:Pilbara拍卖价格重回新高,锂价上涨预期进一步增强中泰证券2022-08-08.pdf

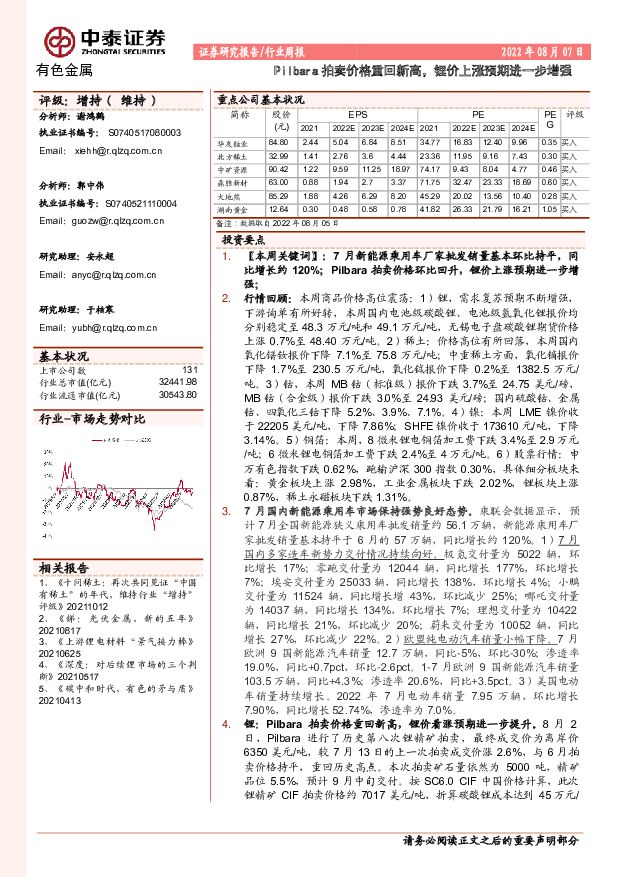

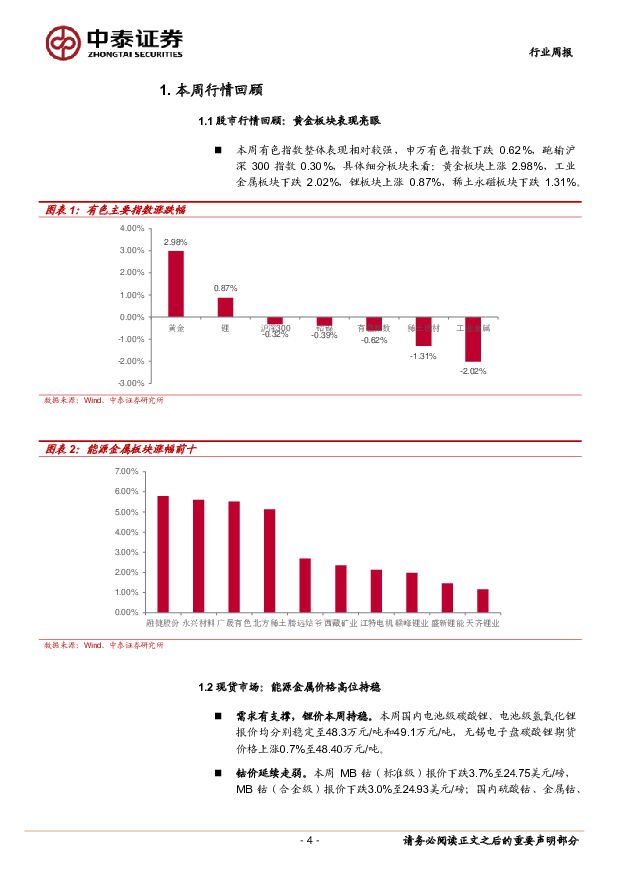

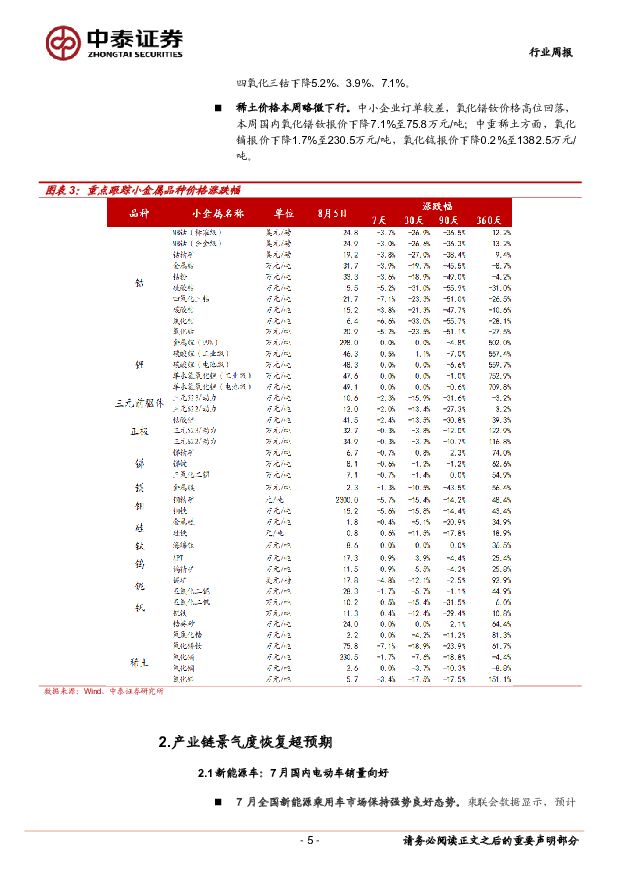

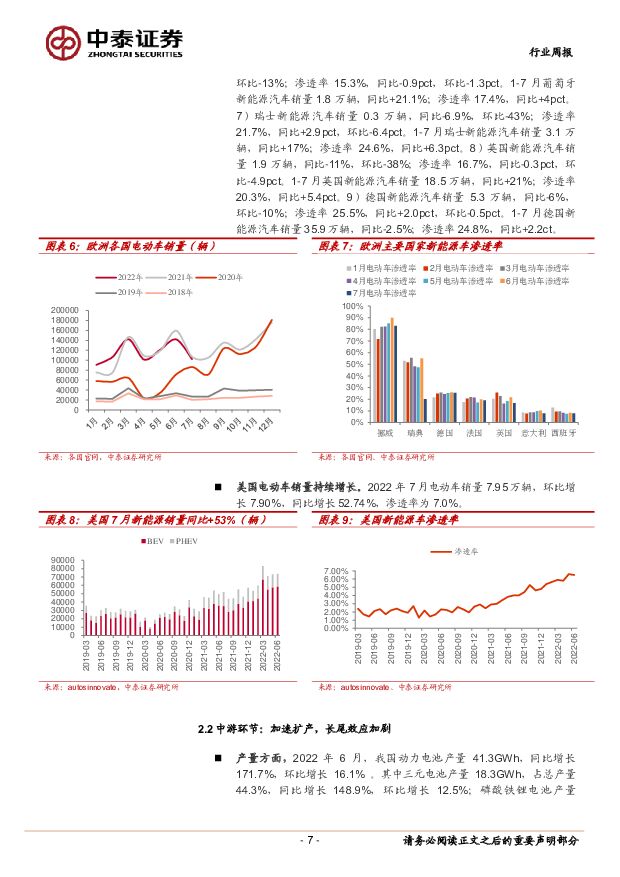

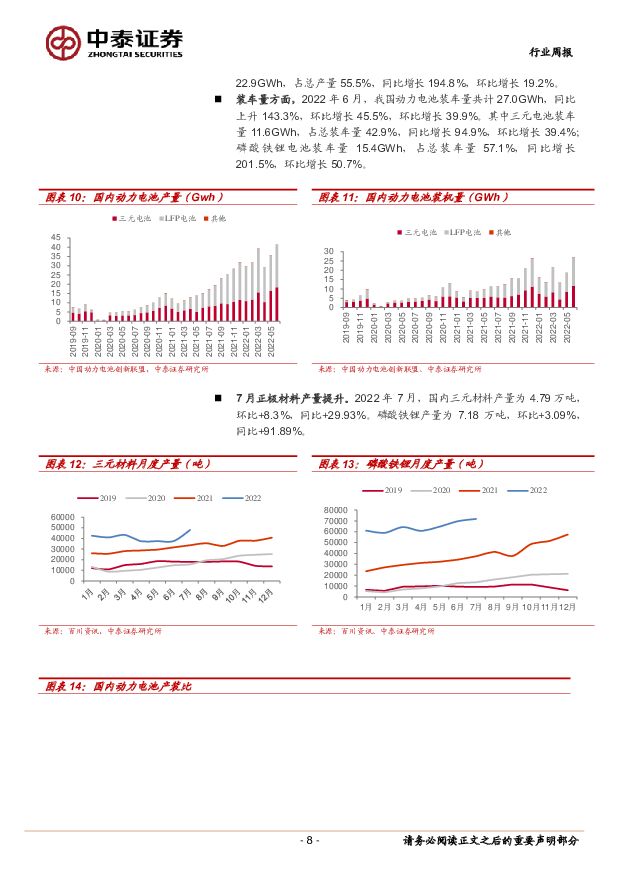

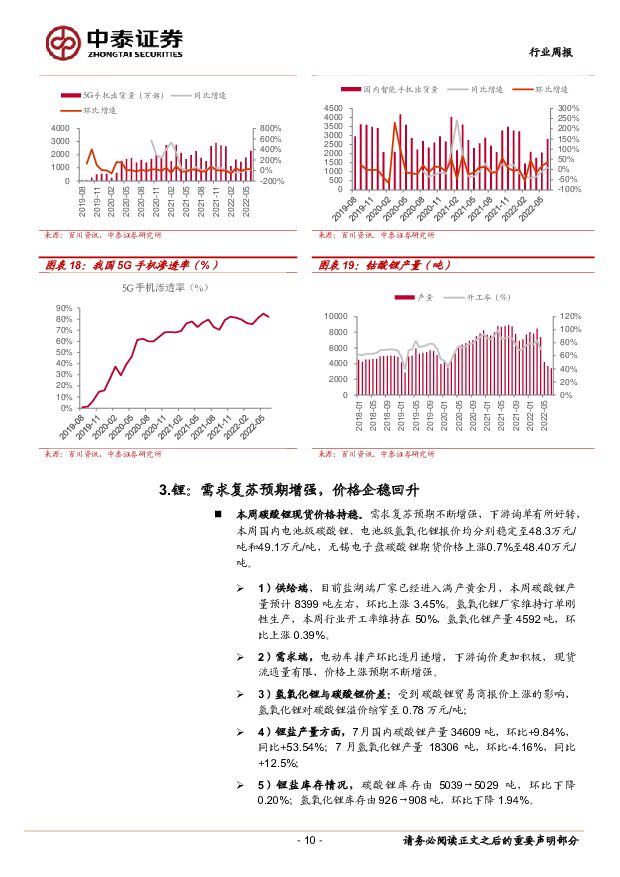

摘要:投资要点1. 【本周关键词】: 7 月新能源乘用车厂家批发销量基本环比持平,同比增长约 120%; Pilbara 拍卖价格环比回升,锂价上涨预期进一步增强;2. 行情回顾: 本周商品价格高位震荡: 1)锂,需求复苏预期不断增强,下游询单有所好转, 本周国内电池级碳酸锂、电池级氢氧化锂报价均分别稳定至 48.3 万元/吨和 49.1 万元/吨,无锡电子盘碳酸锂期货价格上涨 0.7%至 48.40 万元/吨。 2)稀土:价格高位有所回落, 本周国内氧化镨钕报价下降 7.1%至 75.8 万元/吨;中重稀土方面,氧化镝报价下降 1.7%至 230.5 万元/吨,氧化铽报价下降 0.2%至 1382.5 万元/吨。 3)钴, 本周 MB 钴(标准级)报价下跌 3.7%至 24.75 美元/磅,MB 钴(合金级)报价下跌 3.0%至 24.93 美元/磅;国内硫酸钴、金属钴、四氧化三钴下降 5.2%、 3.9%、 7.1%。 4)镍: 本周 LME 镍价收于 22205 美元/吨,下降 7.86%; SHFE 镍价收于 173610 元/吨,下降3.14%。 5)铜箔:本周, 8 微米锂电铜箔加工费下跌 3.4%至 2.9 万元/吨; 6 微米锂电铜箔加工费下跌 2.4%至 4 万元/吨。 6)股票行情: 申万有色指数下跌 0.62%,跑输沪深 300 指数 0.30%,具体细分板块来看:黄金板块上涨 2.98%,工业金属板块下跌 2.02%,锂板块上涨0.87%,稀土永磁板块下跌 1.31%。3. 7 月国内新能源乘用车市场保持强势良好态势。 乘联会数据显示,预计 7 月全国新能源狭义乘用车批发销量约 56.1 万辆,新能源乘用车厂家批发销量基本持平于 6 月的 57 万辆,同比增长约 120%。 1) 7 月国内多家造车新势力交付情况持续向好。 极氪交付量为 5022 辆,环比增长 17%;零跑交付量为 12044 辆,同比增长 177%,环比增长7%;埃安交付量为 25033 辆,同比增长 138%,环比增长 4%;小鹏交付量为 11524 辆,同比增长增 43%,环比减少 25%;哪吒交付量为 14037 辆,同比增长 134%,环比增长 7%;理想交付量为 10422辆,同比增长 21%,环比减少 20%;蔚来交付量为 10052 辆,同比增长 27%,环比减少 22%。 2) 欧盟纯电动汽车销量小幅下降。 7 月欧洲 9 国新能源汽车销量 12.7 万辆,同比-5%,环比-30%;渗透率19.0%,同比+0.7pct,环比-2.6pct。 1-7 月欧洲 9 国新能源汽车销量103.5 万辆,同比+4.3%;渗透率 20.6%,同比+3.5pct。 3)美国电动车销量持续增长。 2022 年 7 月电动车销量 7.95 万辆,环比增长7.90%,同比增长 52.74%,渗透率为 7.0%。4. 锂: Pilbara 拍卖价格重回新高,锂价看涨预期进一步提升。 8 月 2日, Pilbara 进行了历史第八次锂精矿拍卖,最终成交价为离岸价6350 美元/吨,较 7 月 13 日的上一次拍卖成交价涨 2.6%,与 6 月拍卖价格持平,重回历史高点。本次拍卖矿石量依然为 5000 吨,精矿品位 5.5%,预计 9 月中旬交付。按 SC6.0 CIF 中国价格计算,此次锂精矿 CIF 拍卖价格约 7017 美元/吨,折算碳酸锂成本达到 45 万元/吨。5. 稀土永磁:行业格局重塑,维持价格高位判断。 1)供给端, 轻稀土矿供应维持稳定,氧化镨钕企业开工率未有明显变化,周度产量下降4.43%至 1250 吨。 2)稀土矿进口, 6 月缅甸矿进口约 258.6 吨REO,其中混合碳酸稀土仍无进口;美国矿 6 月进口 6786 吨(按照60%品位,折 REO 约 4071.6 吨),环比增加 34%,同比增长 82%;3)需求端, 疫情影响初步恢复, 6 月烧结钕铁硼毛坯产量为 18305吨,同比减少 14.08%,环比增加 1.27%。 4)库存端,氧化镨钕库存由3695→3800 吨,环比上升 2.84%。6. 正负极集流体材料:本周加工费走弱。 1)锂电铜箔: 供应宽松下,市场表现较低迷。 本周, 8 微米锂电铜箔加工费下跌 3.4%至 2.9 万元/吨; 6 微米锂电铜箔加工费下跌 2.4%至 4 万元/吨。 宝明科技计划投资60 亿元在赣州建设复合铜箔生产基地,关注 PET 铜箔进展。 2)锂电铝箔: 新增扩产有限,钠离子电池投产步入倒计时。本周, 12u 电池铝箔加工费维持在 2 万元/吨。7. 投资建议:维持行业“增持”评级。 新能源上游原材料稀土磁材锂钴铜箔铝箔等, 电动车涨价后终端需求仍然表现强劲,产业链成本传导压力进一步理顺,锂电上游材料延续“高景气、高利润、低估值”格局。 核心标的: 赣锋锂业、天齐锂业、中矿资源、永兴材料、雅化集团、华友钴业、洛阳钼业、北方稀土、盛和资源、金力永磁、正海磁材、大地熊、鼎胜新材、诺德股份、嘉元科技等。8. 风险提示: 宏观经济波动、 产业政策变动风险、疫情加剧风险、 新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1小时前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1小时前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1小时前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1小时前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1小时前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1小时前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1小时前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1小时前018积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1小时前018积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1小时前018积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1小时前018积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1小时前018积分