钢铁行业周报:环保政策收紧供给增量放缓,需求改善钢价偏强运行华安证券2022-08-08.pdf

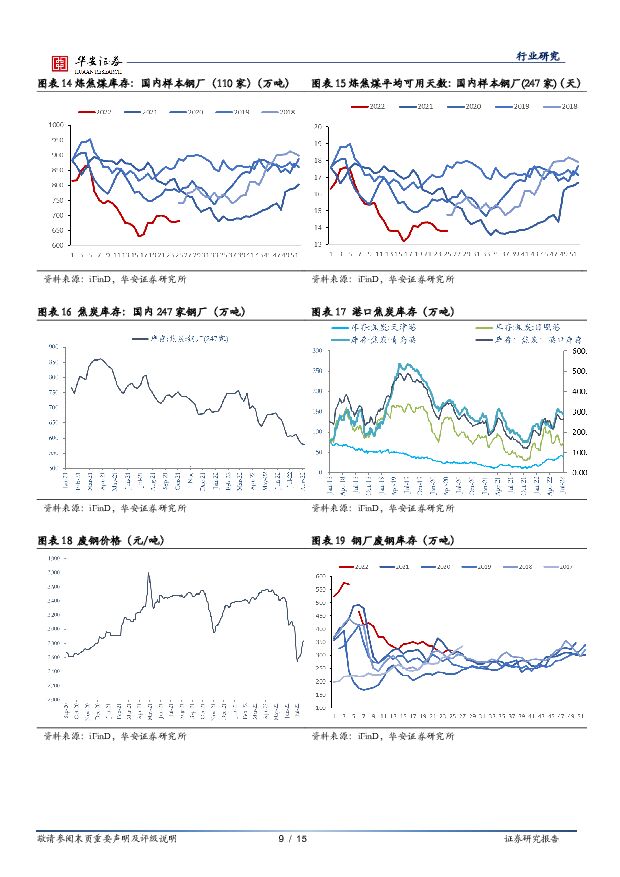

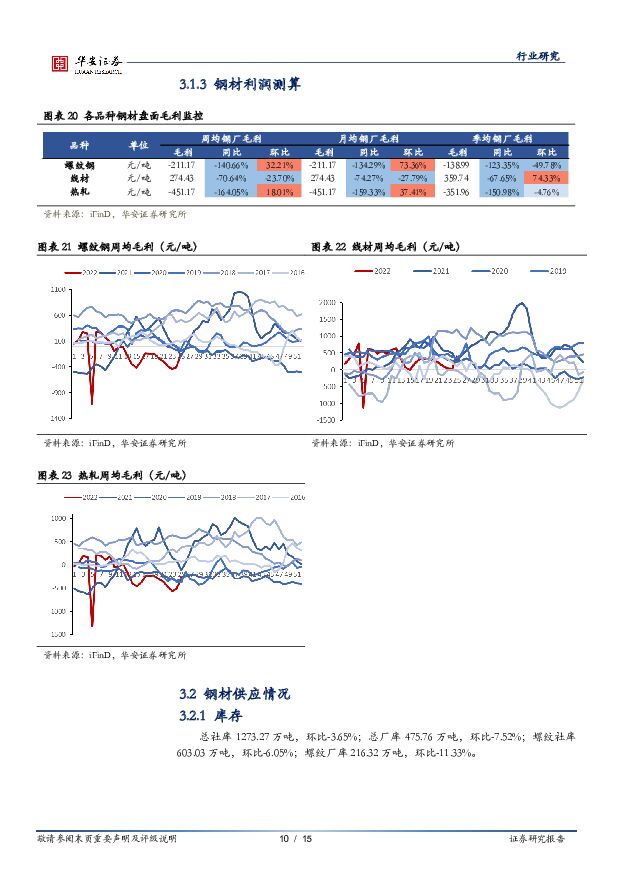

摘要:主要观点:本周上证综指跌幅0.81%,钢铁板块跌幅为3.90%;子板块中普钢板块跌幅为4.29%,特材板块跌幅为0.60%。钢材市场:受益于供需结构调整,本周钢材价格继续上涨,钢厂利润回升,厂库社库环比下降。供应端释放有限:周初部分区域出台环保政策对长流程生产做出限制,压减粗钢产量,钢厂复产节奏放缓;周内工信部开展工业节能监察工作,一定程度上压制了产量的回升。供应端产量有限释放将继续对价格起到阶段性偏强支撑作用。需求端延续改善:地产带来的需求问题尚未从根本解决,制造业景气度继续下滑,但基建项目加快推动,建筑业生产活动加快,需求端有望保持平稳增长。成本端价格分化:两焦价格下降导致焦企利润进一步收窄,生产积极性不高,钢厂和焦企博弈下两焦价格后续或稳定运行,焦煤供应持续偏紧。铁矿石价格下跌,废钢价格上涨。高频数据:1)钢材价格:Myspic综合钢价指数+1.55%,其中长材、扁平板分别+1.66%、+1.40%。螺纹钢价格为4,140.00元/吨,环比+2.22%;热轧板卷价格4,060.00元/吨,环比+1.00%。原材料成本:铁矿石价格为779元/吨,环比-0.51%;焦炭价格为2510元/吨,环比+0.00%;焦煤价格为2050元/吨,环比+0.00%。盈利:螺纹、线材、热轧盘面利润分别为-211.17元/吨、274.43元/吨、-451.17元/吨。2)产量:冷轧、热轧、线材、中厚板、螺纹产量分别为80.98(-3.57%)/299.96(-1.35%)/126.35(+6.84%)/144.25(-0.12%)/245.59(+5.69%)万吨。开工率:高炉开工率72.70%,环比+1.52pct;电炉开工率56.41%,环比+6.01pct;高炉产能利用率79.60%,环比+0.38pct;电炉产能利用率50.16%,环比+3.36pct。库存:总社库1273.27万吨,环比-3.65%;总厂库475.76万吨,环比-7.52%;螺纹社库603.03万吨,环比-6.05%;螺纹厂库216.32万吨,环比-11.33%。特钢方面,在高质量发展政策导向下,管道、钢结构等细分赛道值得关注。从新基建的角度考虑,中国的管道已进入更新换代阶段,农村的供水排水系统建设粗糙,城镇海绵管网建设也近在眼前,建议关注新兴铸管、金洲管道、友发集团等。作为新能源汽车领域核心金属材料,电工钢也是值得关注的板块,新能源汽车迅速发展带动了电工钢的下游需求,目前板块估值普遍不高,长期看好电工钢板块,建议关注宝钢股份、马钢股份、首钢股份等。投资建议制造业需求复苏叠加碳达峰、碳中和背景,钢铁行业盈利逻辑得以重构,钢企在周期轮动中进一步受益,我们长期仍然看好钢铁板块。国防军工、航空航天产业高景气度叠加广阔的国产替代空间,高温合金、特种不锈钢、超高强度钢等产品占据绝对优势地位,建议重点关注中报业绩兑现行业高景气度的特钢龙头:抚顺特钢;传统领域龙头+热门新兴业务标的更受市场青睐,建议重点关注不锈钢棒线材及云母提锂龙头:永兴材料;以及冷轧不锈钢领域的高成长性龙头标的:甬金股份。风险提示新冠疫情反复;经济下行加快;原材料价格大幅波动;地产用钢需求大幅下滑;钢材去库存化进程受阻。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1小时前020积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

1小时前020积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

1小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1小时前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1小时前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1小时前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1小时前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1小时前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1小时前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1小时前018积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

1天前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前220积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

1天前220积分

-

盈康生命 业绩符合预期,业务发展进入高质量新周期 华安证券 2024-04-23(4页) 附下载

盈康生命(300143)主要观点:事件公司发布2023年年度报告,报告期内实现营业收入14.71亿元...

384.65 KB共4页中文简体

1天前218积分