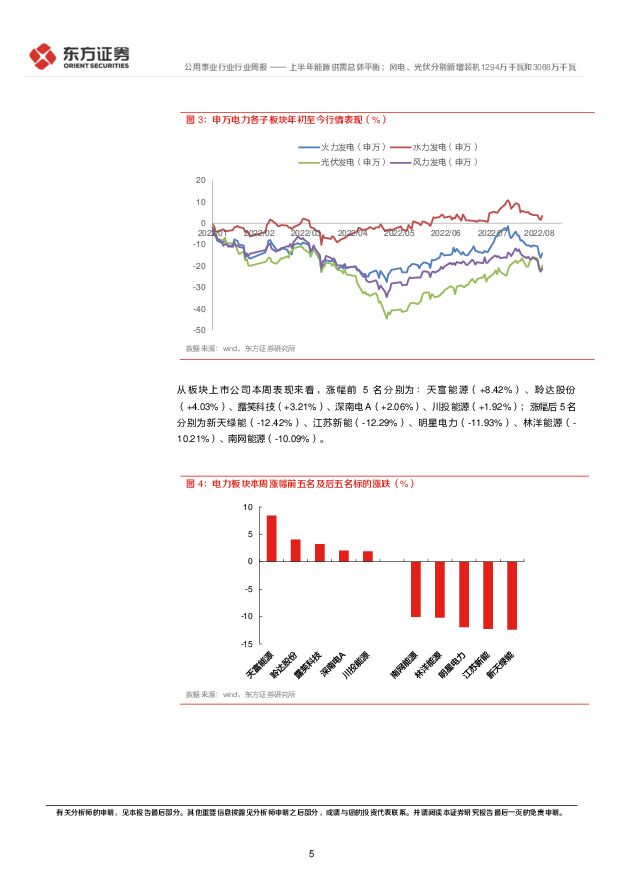

公用事业行业周报:上半年能源供需总体平衡;风电、光伏分别新增装机1294万千瓦和3088万千瓦东方证券2022-08-08.pdf

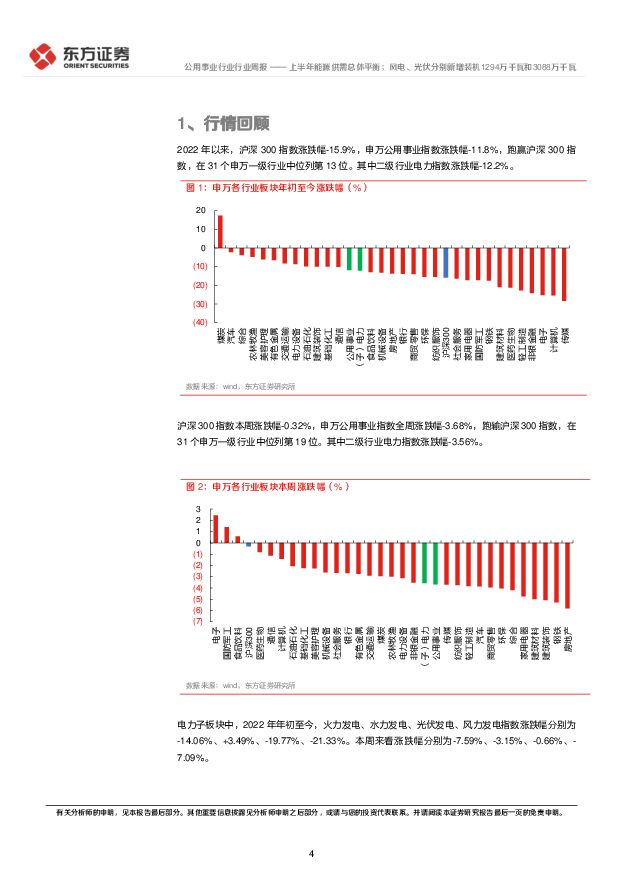

摘要:核心观点能源局新闻发布会: 上半年能源供需总体平衡, 可再生能源装机规模稳步扩大需求方面,今年 4、 5 月份全社会用电量、煤炭和天然气消费连续两月同比下降, 6月份全社会用电量同比增速转正至 4.7%,煤炭和天然气消费降幅收窄。供给方面, 今年上半年, 原油、天然气产量分别同比增长 4.0%、 4.9%。持续推进煤矿先进产能建设和释放,今年以来增加煤矿产能 7890 万吨,原煤产量同比增长11.0%。煤电企业克服困难,全力保障电力供应,今年以来未出现拉闸限电。截至 6月底,全国统调电厂电煤库存 1.7 亿吨,同比增长 51.7%,可用天数达 29 天,保持较高水平。进口原油、天然气分别达到 2.5 亿吨、 744 亿立方米,进口规模总体保持稳定,进口煤炭 1.15 亿吨。可再生能源装机规模稳步扩大。 2022 年上半年,我国可再生能源发电新增装机5475 万千瓦,占全国新增发电装机的 80%。其中,水电新增 941 万千瓦、风电新增 1294 万千瓦(陆风 1206 万千瓦、海风 27 万千瓦) 、光伏发电新增 3088 万千瓦(光伏电站 1123 万千瓦、分布式光伏 1965 万千瓦) 、生物质发电新增 152 万千瓦,分别占全国新增装机的 13.6%、 18.7%、 44.7%和 2.2%。 上半年全国风电、光伏利用小时数分别为 1156 小时和 623 小时。煤价、电价新常态下火电资产有望迎来底部反转火电基本面已处至暗时刻,煤价、电价新常态下有望释放较大业绩弹性。“市场煤”和“计划电”的长期错位在政策引导下预计将逐步修正,届时火电周期性弱化、回归公用事业属性, 有望以稳定的 ROE 回报,创造充裕的现金流,并支撑转型发展的资本开支或可观的分红规模。 其生命周期的最后一轮现金流将助力火电企业的“二次创业”,昔日的火电龙头可能最有潜力成为未来的新能源巨擘。风光装机高速增长,催生抽水蓄能行业加速发展机遇抽水蓄能是兼具经济性、可靠性的电网侧灵活性资源主力。中国抽水蓄能装机规模占风电、光伏发电装机比重由 2014 年的 18%下降至 2021 年的 6%,未来随着风电光电大规模并网,电力系统对抽水蓄能的需求缺口较大。根据《抽水蓄能中长期发展规划( 2021-2035 年)》, 2025 年抽水蓄能投产总规模 6200 万千瓦以上;到2030 年,投产总规模 1.2 亿千瓦左右投资建议与投资标的建议关注资产优质、效率领先,且新能源转型步伐较快的华能国际(600011,买入)、 国电电力(600795,未评级);建议关注核电+新能源双轮驱动的中国核电(601985,未评级),核电高端制造标的景业智能(688290,未评级)、 江苏神通(002438,未评级);建议关注有望通过资产重组成为南网储能运营平台的文山电力(600995,未评级),抽水蓄能产业链标的东方电气(600875,未评级)、 中国电建(601669,未评级);建议关注定位“风光三峡”和“海上风电引领者”目标的三峡能源(600905,未评级);建议关注国网旗下配电网节能上市平台涪陵电力(600452,未评级),以及三峡集团旗下的核心配售电及综合能源平台三峡水利(600116,未评级)。风险提示新能源发电的增长空间可能低于预期;火电基本面可能继续恶化;新能源运营的收益率水平可能降低;电力市场化改革推进可能不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

10小时前020积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

10小时前020积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

1天前020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

332.28 KB共3页中文简体

1天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共页中文简体

2天前120积分

-

环保与公用事业周报:《生态保护补偿条例》公布,生态文明制度建设进一步完善 德邦证券 2024-04-15(20页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨2.3%,环保行业指数下...

1.7 MB共20页中文简体

2天前020积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共页中文简体

2天前220积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

2天前020积分

-

环保及公用事业行业周报:上市公司可持续发展报告指引出炉,进一步强化ESG信披 国投证券 2024-04-14(11页) 附下载

ESG行情跟踪:本周上证综指下跌1.62%,沪深300下跌2.58%;ESG指数方面,中证500ES...

1.49 MB共11页中文简体

2天前020积分

-

公用事业行业研究:用电量看经济系列(一)-为什么用电量与经济增速体感有温差?国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.07 MB共页中文简体

2天前020积分

-

环保及公用事业行业周报:交易所出台新规激励企业分红,持续推荐公用事业板块红利低波标的 国投证券 2024-04-15(16页) 附下载

行业走势:上周上证综指下跌1.62%,创业板指数下跌4.21%,公用事业与环保指数下跌2.81%。环...

1.1 MB共16页中文简体

2天前020积分

-

电新行业双周报2024年第8期总第30期:三部门组织开展“千乡万村驭风行动”风电行业再迎利好消息 长城国瑞证券 2024-04-16(19页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.37%,跑赢沪深300指数0.37Pct。电力设备申万二...

3.89 MB共19页中文简体

2天前220积分

-

光伏产业链周评(4月第2周):硅料领跌光伏产业链,美国或升级贸易保护措施 国信证券 2024-04-15(18页) 附下载

摘要及投资建议【产业链价格】主链方面,硅片环节累库,本周硅片及TOPCon电池价格延续下跌趋势。P型...

1.76 MB共18页中文简体

2天前020积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

2天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

2天前020积分

-

公用事业:AI算力高能耗下,如何实现绿色转型?华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.51 MB共页中文简体

2天前320积分

-

公用事业行业ESG周报:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,沪深北三所发布《上市公司可持续发展报告指引》 德邦证券 2024-04-15(13页) 附下载

附下载")

投资要点:热点聚焦:国内:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》。近日,中国...

1.37 MB共13页中文简体

2天前020积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

2天前220积分