安信军工周观察:我国强烈谴责佩洛西窜访中国台湾地区,多家军工集团进入《财富》世界500强排行榜安信证券2022-08-08.pdf

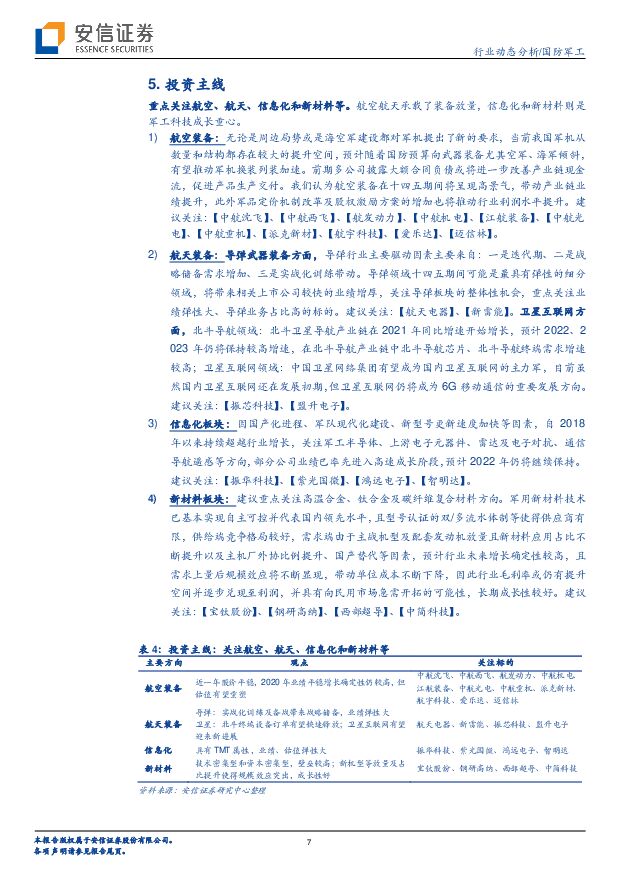

摘要:本周核心观点1)我国强烈谴责佩洛西窜访中国台湾地区,东部战区展开实战化演训。8月2日晚,美众议院议长佩洛西窜访中国台湾地区,国防部发言人当日表示:中方对此强烈谴责、坚决反对。中方曾多次阐明窜访台湾的严重后果,但佩明知故犯,恶意挑衅制造危机,严重违反一个中国原则和中美三个联合公报规定,严重冲击中美关系政治基础。美方此举向“台独”分裂势力释放严重错误信号,进一步加剧了台海紧张局势升级。据国防部报道,8月4日-7日,中国人民解放军东部战区位台岛北、西南、东南海空域组织了由战区海军、空军、火箭军、战略支援部队、联勤保障部队等兵力参加的实战化联合演训:①东部战区海军10余艘驱护舰艇在台岛周边海域展开联合封控,连续组织昼夜间模拟对陆打击、综合攻防、联合反潜等实战化演练,提升舰艇核心作战能力。②东部战区陆军多台新型远程箱式火箭炮在台湾海峡实施了远程火力实弹射击训练,对台湾海峡东部特定区域进行了精确打击。③东部战区火箭军对台岛东部外海预定海域实施了多区域、多型号常导火力突击,导弹全部精准命中目标区域,检验了参演部队精确打击和区域拒止能力。④东部战区空军、海军航空兵出动歼击机、轰炸机、预警机、加油机等多类多型战机100余架次,在预定海空域开展跨昼夜联合侦察、空中加油、制空作战、对地突击、支援掩护等实战训练。十四五期间全军加快武器装备现代化建设,坚决挫败一切外部势力干涉和“台独”分裂行径,相关需求持续释放,军工产业链或持续受益。2)《财富》世界500强排行榜发布,我国军工集团表现亮眼。8月3日,《财富》世界500强排行榜发布,我国9家军工央企集团进入榜单:中国兵器工业集团位列136位,较上年小幅下滑9位,已连续13年入榜;中国航空工业集团位列144位,较上年小幅下滑4位,已连续14年入榜;中国电子科技集团位列233位,较上年大幅跃升121位,已连续7年入榜;中国船舶集团位列243位,较上年小幅下滑3位,已连续2年入榜;中国兵器装备集团位列315位,较上年攀升36位,已连续7年入榜;中国航天科技集团位列322位,较上年下滑15位,已连续8年入榜;中国电子信息产业集团位列324位,较上年提升10位,已连续12年入榜;中国航天科工集团位列341位,较上年下滑21位,已连续7年入榜;中国核工业集团位列364位,较上年提升7位,已连续3年入榜。军工央企是我国军工产业发展的中流砥柱,在当前高景气需求的背景下,军工央企的国际地位得到进一步稳固,未来有望带动全产业链国企民企共同发展。重点关注航空、航天、信息化和新材料等方向:1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的提升空间,预计随着国防预算向武器装备尤其空军、海军倾斜,有望推动军机换装列装加速。前期多公司披露大额合同负债或将进一步改善产业链现金流,促进产品生产交付。我们认为航空装备在十四五期间将呈现高景气,带动产业链业绩提升,此外军品定价机制改革及股权激励方案的增加也将推动行业利润水平提升。建议关注:【中航沈飞】、【中航西飞】、【洪都航空】、【航发动力】、【中航机电】、【江航装备】、【中航光电】、【中航重机】、【派克新材】、【航宇科技】、【爱乐达】、【迈信林】。2)航天装备:导弹武器装备方面,导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,重点关注业绩弹性大、导弹业务占比高的标的。建议关注:【航天电器】、【新雷能】。卫星互联网方面,北斗导航领域:北斗卫星导航产业链在2021年同比增速开始增长,预计2022、2023年仍将保持较高增速,在北斗导航产业链中北斗导航芯片、北斗导航终端需求增速较高;卫星互联网领域:中国卫星网络集团有望成为国内卫星互联网的主力军,目前虽然国内卫星互联网还在发展初期,但卫星互联网仍将成为6G移动通信的重要发展方向。建议关注:【振芯科技】、【盟升电子】。3)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计2022年仍将继续保持。建议关注:【振华科技】、【紫光国微】、【鸿远电子】、【智明达】。4)新材料板块:建议重点关注高温合金、钛合金及碳纤维复合材料方向。军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。建议关注:【宝钛股份】、【钢研高纳】、【西部超导】、【中简科技】。风险提示:武器装备换装列装不及预期;导弹新型号研制不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

2天前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共页中文简体

2天前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共页中文简体

2天前220积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

2天前220积分

-

国科军工 军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点 中航证券 2024-04-14(7页) 附下载

附下载")

国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%...

1.06 MB共7页中文简体

2天前218积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

1周前620积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

1周前420积分

-

军工行业周报:低空经济与民机,大空间新赛道 中航证券 2024-04-08(40页) 附下载

附下载")

【内容摘要】一、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投...

12.28 MB共40页中文简体

1周前320积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

1周前120积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

1周前020积分

-

国防军工行业报告:58家军工企业披露2023年业绩,32家实现归母净利润正增长 中邮证券 2024-04-08(17页) 附下载

附下载")

投资要点截至4月7日,我们跟踪的114家军工行业上市公司中,共有58家公司披露2023年年报或业绩快...

765.81 KB共17页中文简体

1周前020积分

-

国防军工周报:eVTOL碳纤维专题报告 国联证券 2024-04-07(28页) 附下载

附下载")

CFRP:原料互补性能协同,航空应用优势显著碳纤维增强树脂复合材料(CFRP)是由碳纤维和树脂基材组...

2.81 MB共28页中文简体

1周前87420积分

-

国科军工 业绩实现较快增长,业务拓展打开新局面 中邮证券 2024-04-03(5页) 附下载

附下载")

国科军工(688543)事件近日,公司发布2023年年报,全年实现营收10.40亿元,同比增长24....

559.22 KB共5页中文简体

1周前6918积分

-

寻迹确定性系列报告:如何利用市场特征识别军工行情的确定性机会 华安证券 2024-04-03(22页) 附下载

附下载")

若创业板满足“前期超跌、快速反弹、后未大跌”的特征时,军工将滞后市场见顶1个月左右。梳理归纳2010...

6.4 MB共22页中文简体

1周前96210积分

-

国防军工行业周报:持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-02(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌0.61%,上证综指下跌0.23%,创业板指下跌3....

1.14 MB共21页中文简体

2周前65020积分

-

军工行业周报:大军工,大空间 中航证券 2024-04-01(40页) 附下载

附下载")

报告摘要1、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投资策...

10.57 MB共40页中文简体

2周前35020积分

-

国防军工行业点评:低空经济利好政策密集发布,万亿赛道浪潮涌起 民生证券 2024-04-01(2页) 附下载

附下载")

事件:2024年3月29日,民航局举行低空经济专题新闻发布会,阐述了近年来通用航空、无人机等低空经济...

937 KB共2页中文简体

2周前9020积分

-

国防军工行业周报:国防军工行业报告四部门联合印发《通用航空装备创新应用实施方案》,低空经济发展脉络逐步清晰 中邮证券 2024-04-01(18页) 附下载

附下载")

投资要点3月27日,工业和信息化部、科学技术部、财政部、中国民用航空局等四部门联合印发《通用航空装备...

729.05 KB共18页中文简体

2周前7520积分

-

国防军工行业跟踪周报:战略新兴新质生产力强势表现,南海方向酝酿局势紧张因素 东吴证券 2024-04-01(9页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周五个交易日(20240325-20240329),军工(申万...

575.64 KB共9页中文简体

2周前28920积分