房地产2022年1-7月房企销售融资数据点评:销售环比回落企业分化加剧,债务发行增加融资边际好转信达证券2022-08-05.pdf

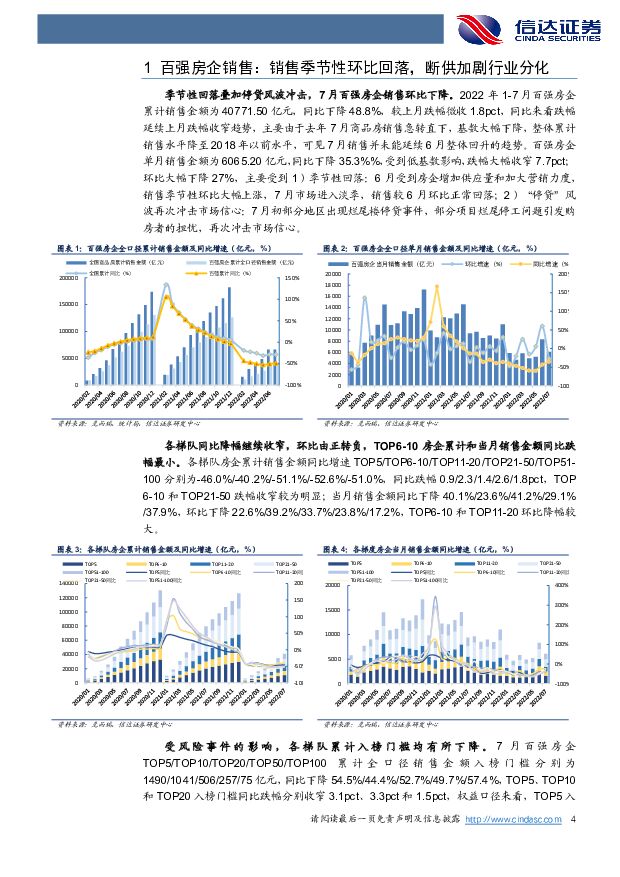

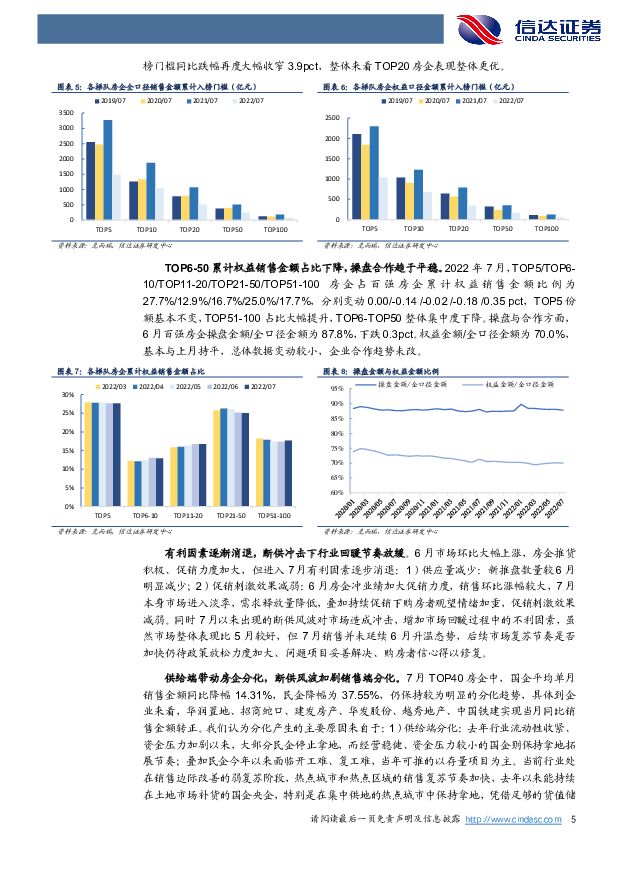

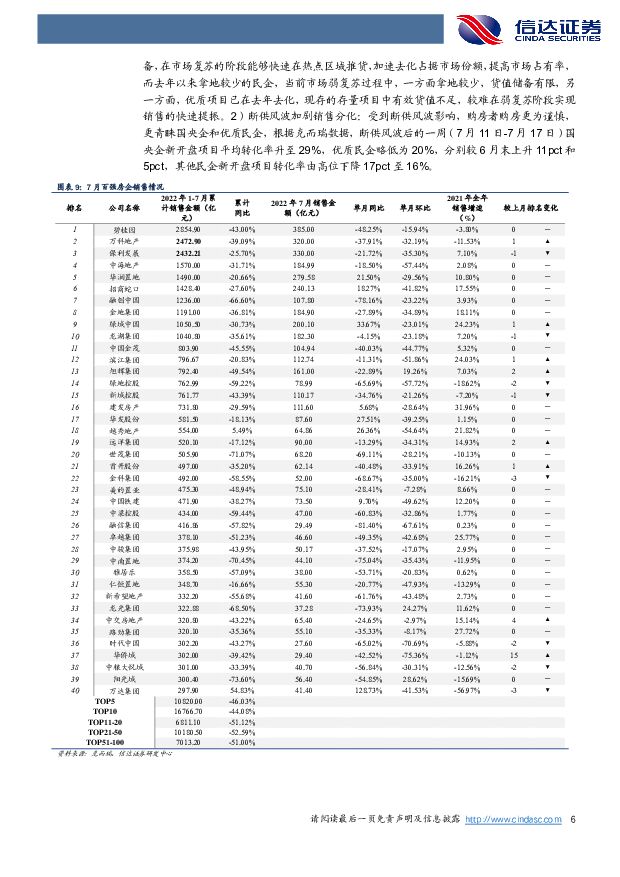

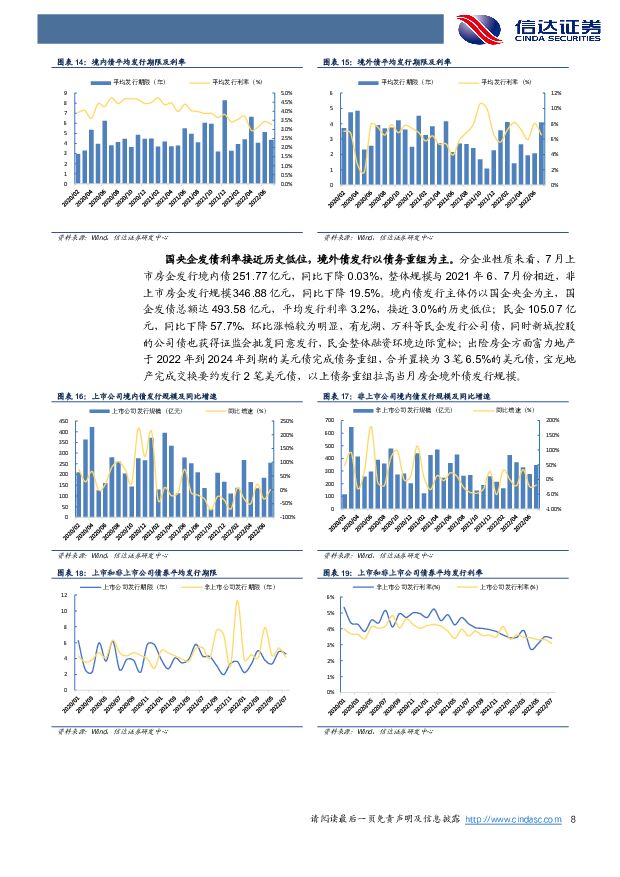

摘要:百强房企销售:销售季节性环比回落,断供加剧行业分化。季节性回落叠加停贷风波冲击,7月百强房企销售环比下降。2022年1-7月百强房企累计销售金额为40771.50亿元,同比下降48.8%,较上月跌幅微收1.8pct,同比来看跌幅延续上月跌幅收窄趋势,主要由于去年7月商品房销售急转直下,基数大幅下降,整体累计销售水平降至2018年以前水平。百强房企单月销售金额为6065.20亿元,同比下降35.3%%,受到低基数影响,跌幅大幅收窄7.7pct;环比大幅下降27%,主要受到1)季节性回落:6月受到房企增加供应量和加大营销力度,销售季节性环比大幅上涨,7月市场进入淡季,销售较6月环比正常回落;2)“停贷”风波再次冲击市场信心:7月初部分地区出现烂尾楼停贷事件,部分项目烂尾停工问题引发购房者的担忧,再次冲击市场信心。有利因素逐渐消退,断供冲击下行业回暖节奏放缓:进入7月有利因素逐步消退:1)供应量减少:新推盘数量较6月明显减少;2)促销刺激效果减弱:7月本身市场进入淡季,需求释放量降低,叠加持续促销下购房者观望情绪加重,促销刺激效果减弱。同时7月以来出现的断供风波对市场造成冲击,增加市场回暖过程中的不利因素,虽然市场整体表现比5月较好,但7月销售并未延续6月升温态势,后续市场复苏节奏是否加快仍待政策放松力度加大、问题项目妥善解决、购房者信心得以修复。供给端带动房企分化,断供风波加剧销售端分化:7月TOP40房企中,国企平均单月销售金额同比降幅14.31%,民企降幅为37.55%,仍保持较为明显的分化趋势。我们认为分化产生的主要原因来自于:1)供给端分化:去年行业流动性收紧、资金压力加剧以来,大部分民企停止拿地,而经营稳健、资金压力较小的国企则保持拿地拓展节奏;叠加民企今年以来面临开工难、复工难,当年可推的以存量项目为主。当前行业处在销售边际改善的弱复苏阶段,热点城市和热点区域的销售复苏节奏加快,去年以来能持续在土地市场补货的国企央企,特别是在集中供地的热点城市中保持拿地,凭借足够的货值储备,在市场复苏的阶段能够快速在热点区域推货,加速去化占据市场份额,提高市场占有率。2)断供风波加剧销售分化:受到断供风波影响,购房者购房更为谨慎,更青睐国央企和优质民企,根据克而瑞数据,断供风波后的一周(7月11日-7月17日)国央企新开盘项目平均转化率升至29%,优质民企略低为20%,分别较6月末上升11pct和5pct,其他民企新开盘项目转化率由高位下降17pct至16%。融资:境内外债务发行增加,融资环境有逐步放宽迹象。7月房企境内外融资997亿元,同比下降16.4%,环比增长82%,同比降幅大幅收窄,债券发行市场出现回暖迹象。其中境内债发行561.1亿元,同比下降15.1%,境外债发行436.2亿元,同比下降18.0%,降幅均明显收窄。境外债发行规模较上月环比增长321%,接近2021年9月以来的最高水平。境内债方面,市场依旧以发行一般公司债为主,但短债的占比较上月显著提升,其中超短期融资债券环比增长193%,恢复到今年5月的发行水平。分企业性质来看,7月上市房企发行境内债251.77亿元,同比下降0.03%,整体规模与2021年6、7月份相近,非上市房企发行规模346.88亿元,同比下降19.5%。境内债发行主体仍以国企央企为主,国企发债总额达493.58亿元,平均发行利率3.2%,接近3.0%的历史低位;民企105.07亿元,同比下降57.7%,环比涨幅较为明显,有龙湖、万科等民企发行公司债,同时新城控股的公司债也获得证监会批复同意发行,民企整体融资环境边际宽松;出险房企方面富力地产于2022年到2024年到期的美元债完成债务重组,合并置换为3笔6.5%的美元债,宝龙地产完成交换要约发行2笔美元债,以上债务重组拉高当月房企境外债发行规模。7月有8家房企被境外评级机构下调主体评级,3家房企被下调展望,7笔境外债发生实质违约,违约本金合计18.61亿美元,2笔境内债未按时兑付本金,合计本金17亿元,16笔境内债展期,整体违约情况较上月有所恶化。停贷风波加剧分化,政策有望侧重高能级城市和购房门槛。7月市场有利因素逐步消退,7月市场可供货量和可释放需求均不足,促销对销售刺激作用也降低,叠加断供风波对整体市场信心产生影响,7月销售环比出现明显回落,市场复苏节奏推迟。另一方面,断供进一步加大企业之间的销售分化,停贷事件的核心诉求在于保交楼、保交付问题,短期内对涉事城市和涉事房企销售恢复将形成较大阻力。同时我们预计未来政策可能将朝以下两个方向发展:1)高能级城市政策进一步放开,以此来带动周边城市的复苏;2)市场销售疲软主要源自购房门槛较高,未来首付比例、户籍政策等有望进一步放松,销售可望实现整体回暖。接下来市场演绎利好于国企央企销售恢复,所以从下半年情况来看,国央企中在核心城市拥有丰富优质货值储备的公司将有望脱颖而出。我们建议重点关注:当前信用情况更为良好、在核心城市拥有丰富优质货值储备、不存在烂尾停工问题的大型国企央企如保利地产、金地集团、招商蛇口、中海地产、华润置地,考虑到再融资放开的可能性,建议重点关注南山控股和华发股份。风险因素:政策风险:政策放松进度不及预期,房地产税、预售资金政策调控超预期。市场风险:地产行业销售下行幅度超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

1天前220积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

1天前020积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

1天前018积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

1天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

1天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

1天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

1天前018积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

1天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

1天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

1天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

1天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

1天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

1天前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

1天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

1天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

1天前018积分