6月金融数据点评:总量结构双双超预期莫尼塔投资2022-08-04.pdf

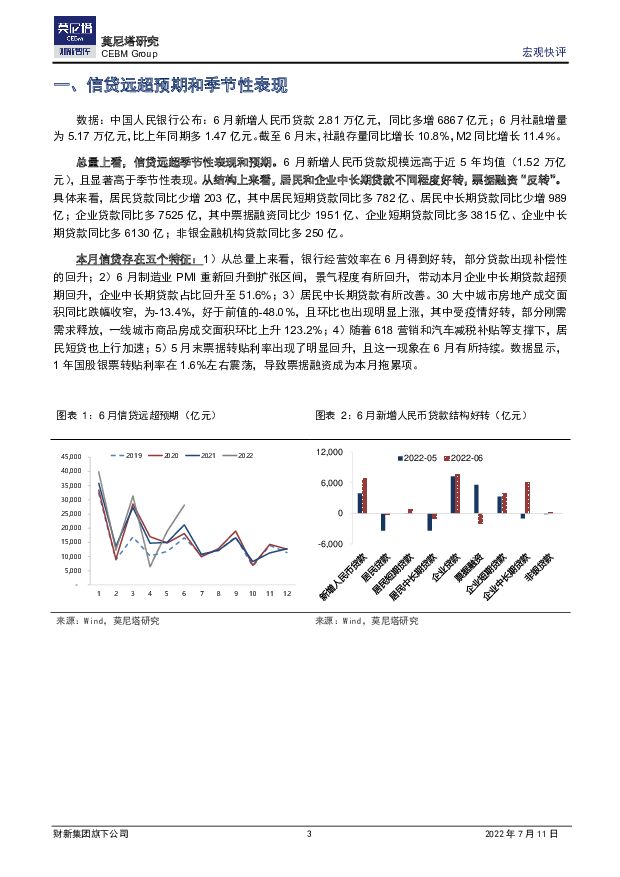

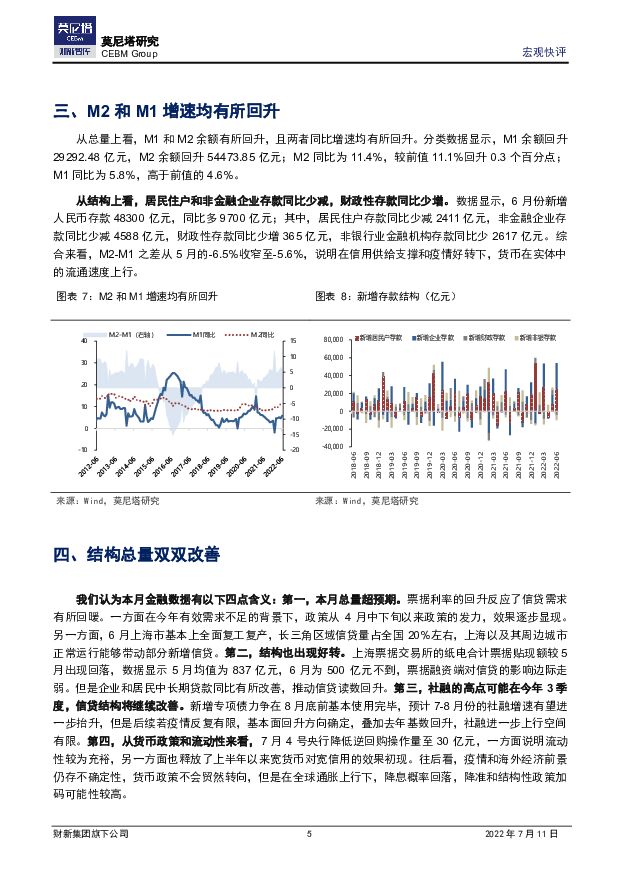

摘要:数据:中国人民银行公布:6月新增人民币贷款2.81万亿元,同比多增6867亿元;6月社融增量为5.17万亿元,比上年同期多1.47亿元。截至6月末,社融存量同比增长10.8%,M2同比增长11.4%。总量上看,信贷远超预期和季节性表现。从结构上来看,居民和企业中长期贷款不同程度好转,票据融资“反转”。本月信贷存在五个特征:1)从总量上来看,银行经营效率在6月得到好转,部分贷款出现补偿性的回升;2)6月制造业PMI重新回升到扩张区间,带动本月企业中长期贷款超预期回升,企业中长期贷款占比回升至51.6%;3)居民中长期贷款有所改善。30大中城市房地产成交面积同比跌幅收窄,为-13.4%,好于前值的-48.0%,且环比也出现明显上涨,其中受疫情好转,部分刚需需求释放,一线城市商品房成交面积环比上升123.2%;4)随着618营销和汽车减税补贴等支撑下,居民短贷也上行加速;5)票据转贴利率出现了明显回升,导致票据融资成为本月拖累项。从总量上来看,社融超预期和季节性表现。从结构来看,人民币贷款、未贴现银行承兑汇票和政府债券为主要支撑。社融结构变化有三点含义:第一,由于今年要求3.65万亿用于项目建设的专项债在6月底前基本发行完毕,带动政府债券当月发行节奏显著加速。第二,企业复工复产推动企业融资需求有所回暖,但由于去年同期高基数,企业债净融资较去年少增,对本月社融形成拖累。第三,人民币贷款和未贴现银行信贷大幅回升,意味实体信贷需求有所修复。M2和M1增速均有所回升。从结构上看,居民住户和非金融企业存款同比少减,财政性存款同比少增。M2-M1之差从5月的-6.5%收窄至-5.6%,说明在信用供给支撑和疫情好转下,货币在实体中的流通速度上行。我们认为本月金融数据有以下四点含义:第一,本月总量超预期。一方面在今年有效需求不足的背景下,政策从4月中下旬以来政策的发力,效果逐步显现。另一方面,6月上海市基本上全面复工复产,长三角区域信贷量占全国20%左右,上海以及其周边城市正常运行能够带动部分新增信贷。第二,结构也出现好转。上海票据交易所的纸电合计票据贴现额较5月出现回落,数据显示5月均值为837亿元,6月为500亿元不到,票据融资端对信贷的影响边际走弱。但是企业和居民中长期贷款同比有所改善,推动信贷读数回升。第三,社融的高点可能在今年3季度,信贷结构将继续改善。新增专项债力争在8月底前基本使用完毕,预计7-8月份的社融增速有望进一步抬升,但是后续若疫情反复有限,基本面回升方向确定,叠加去年基数回升,社融进一步上行空间有限。第四,从货币政策和流动性来看,7月4号央行降低逆回购操作量至30亿元,一方面说明流动性较为充裕,另一方面也释放了上半年以来宽货币对宽信用的效果初现。往后看,疫情和海外经济前景仍存不确定性,货币政策不会贸然转向,但是在全球通胀上行下,降息概率回落,降准和结构性政策加码可能性较高。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业2024年4月投资策略:行业有望触底回升,建议Q2加大医药配置 国信证券 2024-04-30(45页) 附下载

附下载")

4月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

3.29 MB共45页中文简体

1天前020积分

-

医药生物周报(24年第18周):设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载

:设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载")

核心观点本周医药板块表现强于整体市场,化学制药板块领涨。本周全部A股上涨1.23%(总市值加权平均)...

1.26 MB共22页中文简体

1天前220积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

附下载")

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前220积分

-

海外云大厂CAPEX超预期,AI投资高歌猛进 中航证券 2024-04-30(16页) 附下载

报告摘要行情回顾本周电子(申万)板块指数周涨跌幅为+5.2%,在申万一级行业涨跌幅中排名第4。电子行...

3.61 MB共16页中文简体

1天前020积分

-

非银金融行业周报:寿险一季报超预期,香港交易所受益于ADT改善 开源证券 2024-05-05(10页) 附下载

附下载")

周观点:寿险一季报超预期,香港交易所受益于ADT改善五一假期期间(本周四和周五)恒生指数上涨4.01...

1.11 MB共10页中文简体

1天前220积分

-

非银行金融行业周报:打造金融“国家队”,推动头部券商做优做强 山西证券 2024-04-30(11页) 附下载

附下载")

投资要点集中力量打造金融业“国家队”。23年10月中央金融工作会议首次提出要培育一流投资银行,随后,...

899.97 KB共11页中文简体

1天前220积分

-

招商蛇口 业绩双位数增长,投资持续聚焦 国金证券 2024-04-30(4页) 附下载

附下载")

招商蛇口(001979)事件2024年4月29日,公司发布2024年一季报:实现营收237.47亿元...

906.07 KB共4页中文简体

1天前218积分

-

招商蛇口 业绩逆势增长,投资持续聚焦 平安证券 2024-04-30(3页) 附下载

招商蛇口(001979)事项:公司公布2024年一季报,一季度实现营业收入237.5亿元,同比增长5...

695.37 KB共3页中文简体

1天前218积分

-

招商蛇口 2024年一季报点评:营收快速提升,投资聚焦核心 中国银河 2024-04-30(4页) 附下载

招商蛇口(001979)核心观点:事件:公司发布2024年一季报,2024年一季度实现营业收入237...

340.94 KB共4页中文简体

1天前218积分

-

新城控股 公司信息更新报告:结转规模下降影响业绩,投资物业表现坚韧 开源证券 2024-05-02(4页) 附下载

新城控股(601155)结转规模下降影响业绩,投资物业表现坚韧,维持“买入”评级新城控股发布2024...

828.14 KB共4页中文简体

1天前018积分

-

桐昆股份 涤纶长丝边际效益明显改善,公司长期投资价值凸显 信达证券 2024-04-30(5页) 附下载

附下载")

桐昆股份(601233)事件:2024年4月26日,桐昆股份发布2023年年度报告,2023年公司实...

540.68 KB共5页中文简体

1天前218积分

-

神州信息 24Q1金融软服业务保持增长 国投证券 2024-05-03(5页) 附下载

神州信息(000555)事件概述公司近期发布2024年一季报,24Q1实现营业收入17.68亿元,同...

708.77 KB共5页中文简体

1天前218积分

-

三七互娱 新游储备丰富,连续分红提升长期投资价值 太平洋 2024-05-05(5页) 附下载

三七互娱(002555)事件:公司 2023 年实现营收 165.47 亿元,同比增长 0.86%;...

311.73 KB共5页中文简体

1天前218积分

-

建发股份 当期营收利润下滑,销售投资积极稳健 国金证券 2024-04-30(4页) 附下载

建发股份(600153)事件2024年4月29日公司发布2024年一季报,1Q24实现营收1313....

819.94 KB共4页中文简体

1天前218积分

-

华泰证券 投资承压,海外整合 国信证券 2024-05-03(6页) 附下载

华泰证券(601688)核心观点华泰证券公布2024年第一季度报告。一季度公司实现营业收入61.05...

1.01 MB共6页中文简体

1天前218积分

-

华发股份 开工同比提升,投资持续聚焦 平安证券 2024-04-30(3页) 附下载

华发股份(600325)事项:公司公布2024年一季报,一季度实现营业收入70亿元,同比下降41.5...

695.1 KB共3页中文简体

1天前218积分

-

黑猫股份 公司信息更新报告:Q1业绩同比扭亏为盈,同时开展项目跟投股权投资 开源证券 2024-04-30(4页) 附下载

黑猫股份(002068)2024年Q1煤焦油波动同比减小,公司业绩同比扭亏,维持“买入”评级根据公司...

676.06 KB共4页中文简体

1天前218积分

-

东宏股份 营收实现稳步增长,看好水利投资带来需求扩容 天风证券 2024-04-30(4页) 附下载

东宏股份(603856)营收稳步增长,看好公司中长期发展潜力23年公司营收28.6亿,同比+0.4%...

801.56 KB共4页中文简体

1天前218积分

-

保利发展 紧抓销售回笼,投资持续聚焦 平安证券 2024-04-30(3页) 附下载

保利发展(600048)事项:公司公布2024年一季报,一季度实现营业收入497.5亿元,同比增长2...

695.17 KB共3页中文简体

1天前218积分

-

基建投资有望加速落地 信达证券 2024-04-30(10页) 附下载

4月PMI变化符合季节性,维持在扩张区间。4月制造业PMI指数为50.4%,较3月下降0.4个百分点...

580.94 KB共10页中文简体

1天前215积分