电子设备行业动态点评:电子2022年中报预告总结—分化,持续拥抱高景气,开始关注反转迹象东方财富证券2022-08-03.pdf

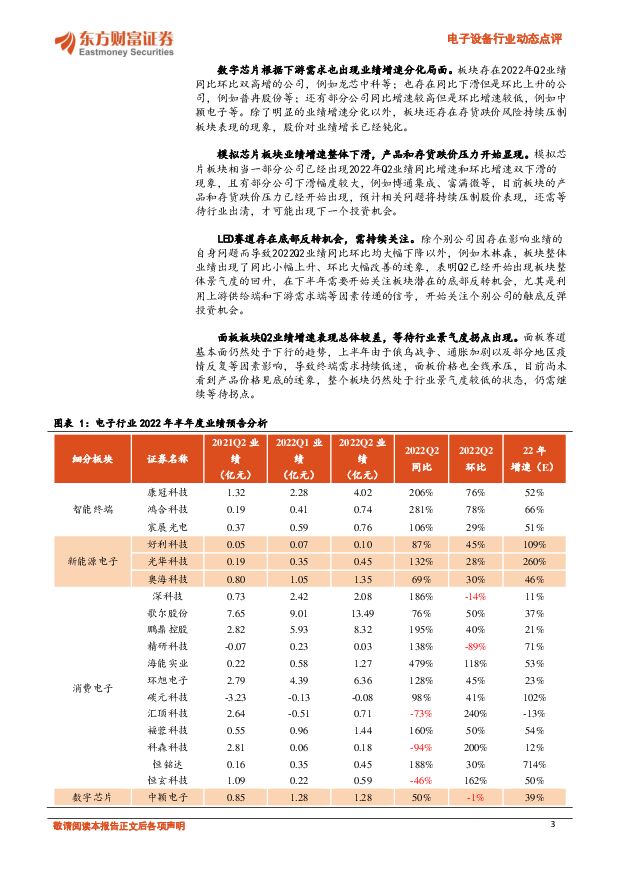

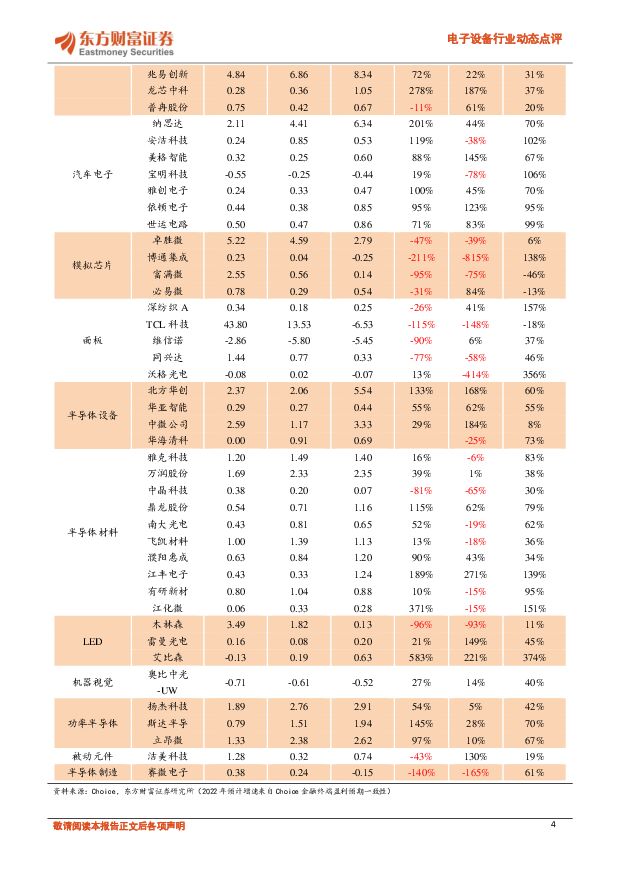

摘要:【事项】基本面分化显著,持续拥抱高景气赛道。截至2022年7月15日,电子行业2022年半年度业绩预告发布告一段落,我们统计了各板块典型公司Q2归母净利润的同比增速和环比增速等数据,分析发现电子行业内部各个板块之间基本面分化显著,其中新能源电子、汽车电子等下游需求高景气赛道,业绩出现同比环比双高增;LED等板块出现拐点迹象,开始关注其底部反转的潜在投资机会。业绩同比环比双高的赛道包括,新能源电子、汽车电子、半导体设备和智能终端。新能源和汽车终端市场需求旺盛,中期投资逻辑顺畅,带动相关电子行业公司股价表现突出。半导体设备虽然也属于业绩双高增赛道,但目前股价表现较为疲软,反应了市场对于全球半导体大周期向下的担忧。智能终端板块目前市场关注度较低,业绩出现同比环比双高增,主要受益于海外疫情下智能交互终端需求的爆发。业绩增速出现明显分化的赛道:消费电子、半导体材料和数字芯片。消费电子赛道是典型的分化赛道,部分公司业绩增速同比大幅下滑,而另一部分公司业绩高增,个别公司投资机会凸显,主要差异来自于下游终端需求是否开拓了普通手机之外的高景气新产品如AR/VR、折叠屏等。半导体材料出现明显的业绩增速分化,需要根据公司的具体产品和客户情况判断,难以形成板块性机会。数字芯片除了明显的业绩增速分化以外,还存在存货跌价风险持续压制板块表现的现象。具有底部反弹投资机会的赛道:LED板块整体业绩出现了同比小幅上升、环比大幅改善的迹象,表明Q2已经开始出现板块景气度回升迹象,在下半年需要重点跟踪板块逐季度验证的情况,关注潜在的底部反转机会。基于上述分析结论,我们看好汽车电子板块中的雅创电子、消费电子板块中的福蓉科技,谨慎看好半导体设备板块中的北方华创、智能终端板块中的宸展光电,建议关注新能源电子板块中的光华科技、LED板块中的艾比森。【评论】通过对电子行业各板块2022年半年度业绩预告中归母净利润的同比增速以及环比增速等数据的分析,我们得出电子行业半年度业绩预告揭示的如下结论以及投资机会:基本面分化显著,建议持续拥抱高景气赛道,同时开始关注底部反转板块。不同板块的投资特征比较显著,高景气度赛道,例如新能源电子和汽车电子等,2022年Q2归母净利润的同比和环比增速持续向好,是重点投资方向;同时要对可能具有底部反转现象的板块保持关注,例如LED板块,其同比增速较低,但是环比增速已经开始出现反转,有可能触底反弹,也存在个体投资机会。电子行业景气度主要看下游需求,探索投资机会需结合业绩增速。在进行电子行业投资机会探索的过程中,要关注下游需求的变化情况,这很大程度上表明相关板块行业景气度的高低,行业景气度是不断变化的,要保持连续的关注。同时要按照电子行业景气度从高到低的顺序,重点关注不同板块的相关公司业绩同比增速以及环比增速提示的投资机会。业绩同比、环比双高增赛道:新能源电子、汽车电子、半导体设备和智能终端。多个板块均出现了2022年半年度归母净利润同比增速和环比增速均较高的状态,但是不同板块的投资逻辑存在一定差异。新能源电子和汽车电子等赛道处于行业景气度较高的状态,且中期投资逻辑顺畅,股价表现突出,是投资的重点关注对象。半导体设备也属于双高增赛道,但是市场过于担心所谓的全球半导体周期下行拐点的出现,股价表现较为疲软,近期半导体设备板块出现了小幅下跌的现象。智能终端板块是目前市场关注度较低的赛道,本次半年度业绩预告也呈现出同比环比双高增的状态,主要受益于海外疫情下智能交互终端需求的爆发。功率半导体板块同比高增但是环比已经有放缓迹象。半导体板块依然是目前市场的重要关注点,其中的功率半导体在本次半年度业绩预告中出现2022年Q2归母净利润同比增速较高但是环比增速略有放缓的迹象,这主要是下游需求端仍然高景气的背景下而供给端扩产增能效果开始逐步显现的结果。消费电子板块呈现出业绩增速分化的局面,需特别关注业绩高增个体。消费电子赛道是典型的分化赛道,部分公司已经出现同比大幅下滑,例如汇顶科技、科森科技等公司,这些主要是手机需求占比过高的公司,而上半年由于疫情的影响手机需求不及预期,因此导致此类型的公司业绩出现同比下滑的局面,但是此类公司业绩环比增速较高,可见手机需求在Q2已经得到一定程度的恢复。而另一部分公司2022年Q2业绩同比环比双高增,例如海能实业等,这主要是因为公司已经成功开拓了普通手机市场之外的新兴消费电子终端产品市场,如ARVR、折叠屏、新能源代工等,此类新兴产品激发了公司新的增长点,拉动了公司整体业绩的增长。此前市场对消费电子赛道关注度降低,整体低估了此板块的投资机会,但是通过本次业绩预告的梳理,我们也应对消费电子板块综合考虑,尤其是特别重视业绩高增的公司的个体投资机会。半导体材料赛道出现了明显的业绩增速分化,难以形成板块性的投资机会。少数公司出现了业绩同比环比双高增的状态,例如江丰电子,也有部分公司业绩同比环比均下滑,例如中晶科技。从板块整体的业绩表现情况来看,同比增速表现要明显优于环比增速,这在一定程度上体现出Q2半导体材料需求景气度的放缓。在进行投资机会的选择时,需要根据公司的具体产品和客户情况进行分析。但是目前半导体材料难以形成板块性的投资机会。数字芯片根据下游需求也出现业绩增速分化局面。板块存在2022年Q2业绩同比环比双高增的公司,例如龙芯中科等;也存在同比下滑但是环比上升的公司,例如普冉股份等;还有部分公司同比增速较高但是环比增速较低,例如中颖电子等。除了明显的业绩增速分化以外,板块还存在存货跌价风险持续压制板块表现的现象,股价对业绩增长已经钝化。模拟芯片板块业绩增速整体下滑,产品和存货跌价压力开始显现。模拟芯片板块相当一部分公司已经出现2022年Q2业绩同比增速和环比增速双下滑的现象,且有部分公司下滑幅度较大,例如博通集成、富满微等,目前板块的产品和存货跌价压力已经开始出现,预计相关问题将持续压制股价表现,还需等待行业出清,才可能出现下一个投资机会。LED赛道存在底部反转机会,需持续关注。除个别公司因存在影响业绩的自身问题而导致2022Q2业绩同比环比均大幅下降以外,例如木林森,板块整体业绩出现了同比小幅上升、环比大幅改善的迹象,表明Q2已经开始出现板块整体景气度的回升,在下半年需要开始关注板块潜在的底部反转机会,尤其是利用上游供给端和下游需求端等因素传递的信号,开始关注个别公司的触底反弹投资机会。面板板块Q2业绩增速表现总体较差,等待行业景气度拐点出现。面板赛道基本面仍然处于下行的趋势,上半年由于俄乌战争、通胀加剧以及部分地区疫情反复等因素影响,导致终端需求持续低迷,面板价格也全线承压,目前尚未看到产品价格见底的迹象,整个板块仍然处于行业景气度较低的状态,仍需继续等待拐点。【风险提示】1.疫情继续恶化带来的行业景气度问题;2.产业政策变化调整;3.国际贸易争端加剧影响经济形势;4.下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业周报:AI赋能将加速智能手机更新迭代 华安证券 2024-04-21(23页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-14至2024-04-19),上证指数周涨跌幅+1...

3.99 MB共23页中文简体

1天前220积分

-

电子行业周报:台积电2024Q1业绩超预期,华为Pura 70系列正式开售 华鑫证券 2024-04-21(38页) 附下载

附下载")

投资要点上周回顾4月15日-4月19日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌2.27...

1.62 MB共38页中文简体

1天前220积分

-

电子行业周报:ASML中国大陆收入增长显著,台积电指引AI需求强劲 国投证券 2024-04-21(13页) 附下载

附下载")

ASML24Q1新增订单不及预期,中国大陆收入占比大幅提升:4月17日,ASML发布24Q1财报,实...

1.5 MB共13页中文简体

1天前220积分

-

发布,Meta AI助手持续突破应用边界电子 信达证券 2024-04-21(13页) 附下载

本期内容提要:本周申万电子细分行业普跌。申万电子二级指数年初以来涨跌幅分别为:半导体(-19.65%...

1.18 MB共13页中文简体

1天前220积分

-

电子行业周报:折叠屏手机逆势渗透,成熟制程价格继续下跌或将利好本土设备厂商 上海证券 2024-04-19(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(03.25-03.29),SW电子指数下跌4.43%,板块整体跑输沪深...

549.25 KB共10页中文简体

1天前220积分

-

电子:速腾聚创MX发布,激光雷达或将开启“千元”新元年 上海证券 2024-04-19(3页) 附下载

附下载")

主要观点事件描述4月15日,速腾聚创在深圳举办的2024年新品发布会上重磅发布了M平台新一代中长距激...

466.23 KB共3页中文简体

1天前220积分

-

电子行业点评:ASML Q1中国区营收表现亮眼,持续关注半导体设备板块 德邦证券 2024-04-21(2页) 附下载

投资要点:ASML公布2024年一季报,中国区营收表现亮眼:4月17日,光刻机龙头ASML发布202...

426.8 KB共2页中文简体

1天前220积分

-

仕佳光子 光电子核心芯片供应商,无源有源齐头并进 西南证券 2024-04-21(16页) 附下载

仕佳光子(688313)投资要点事件:公司发布2023年年度报告&2024年一季报,2023年实现营...

2.51 MB共16页中文简体

1天前218积分

-

佐力药业 2023年报&一季报点评:发挥独特优势,核心产品强劲回归 东方财富证券 2024-04-19(4页) 附下载

佐力药业(300181)【投资要点】核心产品回归强劲增长。2023年,公司实现营业收入19.42亿元...

533.79 KB共4页中文简体

1天前218积分

-

中科江南 中科江南支付电子化“压舱石”作用显著,数据要素开启新增长极 中银证券 2024-04-19(4页) 附下载

中科江南(301153)近期,公司发布2023年年报,全年实现营业收入12.08亿元(同比+32.3...

551.03 KB共4页中文简体

1天前218积分

-

甬矽电子 营收增速逐季显著改善,积极布局先进封装打开成长空间 国投证券 2024-04-21(5页) 附下载

甬矽电子(688362)事件:1.公司发布2023年年度报告,2023年度实现营收23.91亿元,同...

746.23 KB共5页中文简体

1天前218积分

-

顺络电子 公司信息更新报告:2024Q1业绩大幅增长,多元布局打开远期成长空间 开源证券 2024-04-19(4页) 附下载

顺络电子(002138)2024Q1延续旺季态势,业绩同比大幅提升,维持“买入”评级2024Q1单季...

825.18 KB共4页中文简体

1天前218积分

-

木林森 2023年报点评:市场复苏改善盈利能力,储能业务蓄力新成长点 东方财富证券 2024-04-19(4页) 附下载

木林森(002745)【投资要点】2024年4月18日,木林森发布2023年年报,公司全年实现营收稳...

577.44 KB共4页中文简体

1天前218积分

-

龙迅股份 2023年年度报告及2024年Q1业绩点评:24Q1再创业绩高峰,汽车电子构建第二发展曲线 德邦证券 2024-04-19(4页) 附下载

附下载")

龙迅股份(688486)投资要点事件:4月17日晚,公司发布2024年第一季度报告。根据公司报告,2...

794.3 KB共4页中文简体

1天前218积分

-

乐歌股份 2023年报点评:业绩亮眼,人体工学产品稳健,海外仓打开增长空间 东方财富证券 2024-04-19(4页) 附下载

附下载")

乐歌股份(300729)【投资要点】公司发布2023年报。2023年公司实现营业收入39.02亿元,...

523.92 KB共4页中文简体

1天前218积分

-

艾为电子 2023年年报点评:毛利率单季度环比改善,手机汽车多下游布局 西南证券 2024-04-21(10页) 附下载

附下载")

艾为电子(688798)投资要点业绩总结:2024年4月10日,公司发布2023年年度报告。2023...

1.87 MB共10页中文简体

1天前218积分

-

东山精密 电子电路业务稳中有进,新能源车板块快速增长 国投证券 2024-04-21(5页) 附下载

东山精密(002384)事件:4月17日公司发布2023年报,2023年实现营业总收入336.51亿...

823.94 KB共5页中文简体

1天前218积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

4天前220积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

附下载")

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

4天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

附下载")

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

4天前218积分