盛美上海深度研究:内生研发实力突出,平台化+国际化铸就中国TEL东方财富证券2022-08-03.pdf

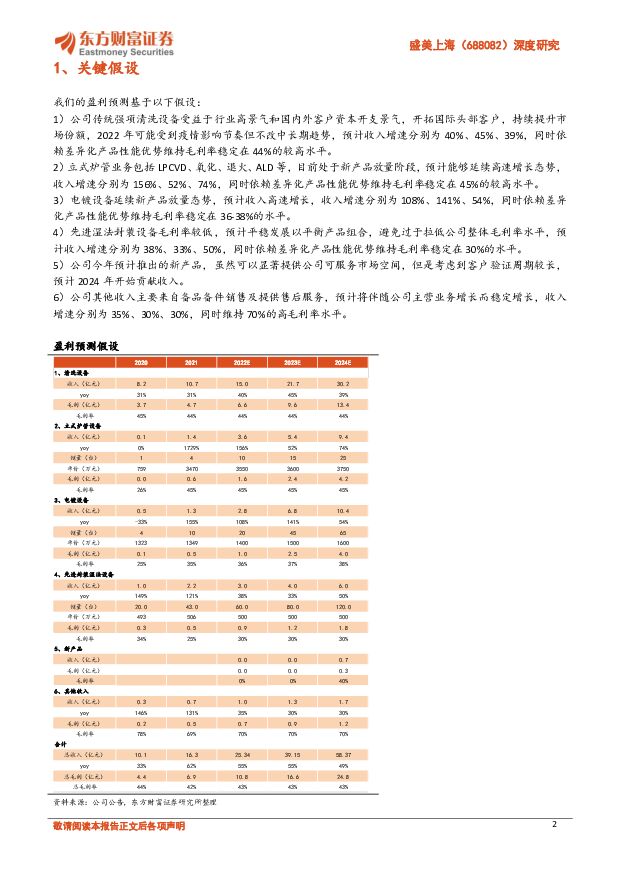

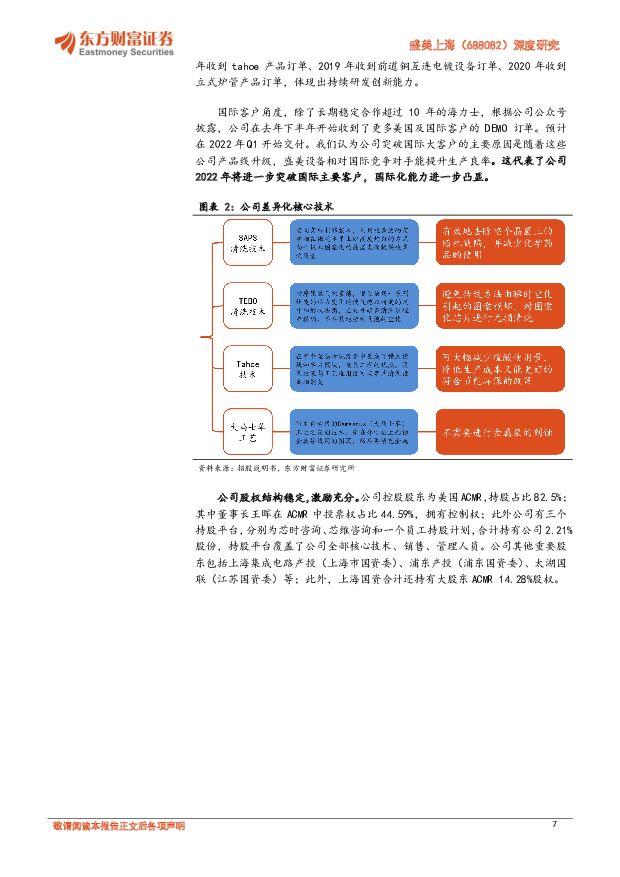

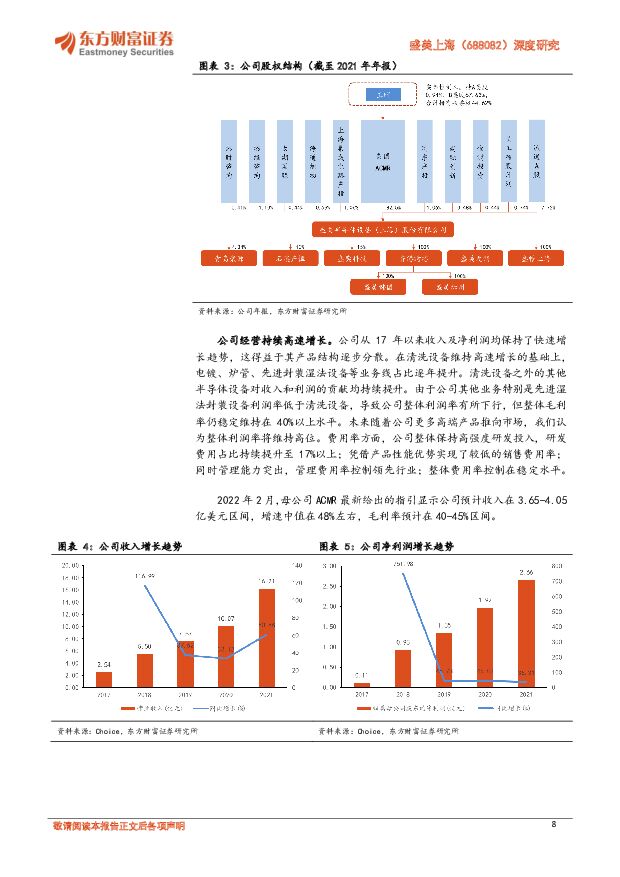

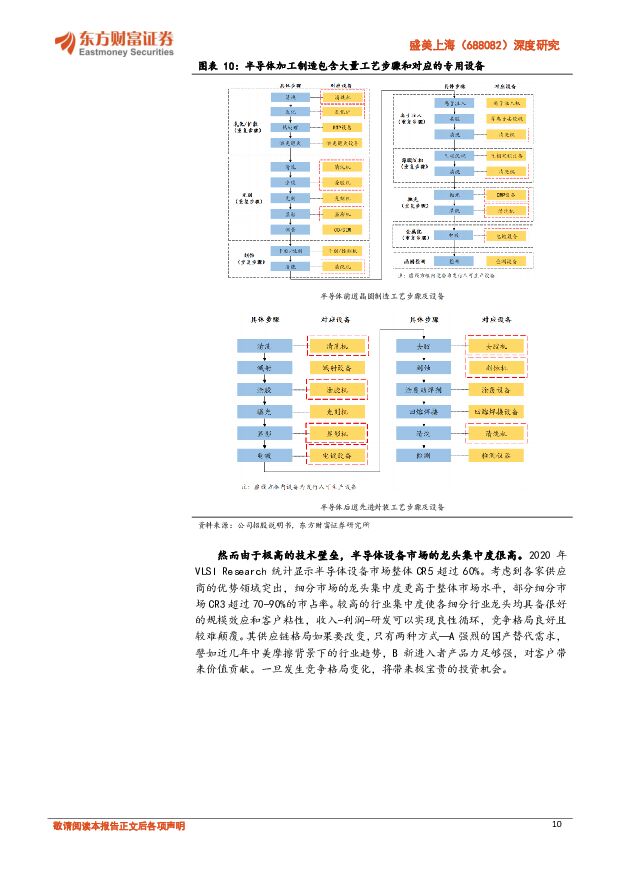

摘要:盛美上海(688082)【投资要点】公司为国内领先的半导体设备平台型厂商,主要产品为清洗设备、电镀设备、炉管(潜在应用领域包括了LPCVD、氧化、退火、ALD)、先进封装湿法设备等,母公司ACMR披露2022年还将推出2个新产品线,进一步打开公司产品覆盖的市场空间。目前公司已经形成多产品线矩阵,成为继北方华创后国内第二家半导体平台型厂商,有望成为半导体设备公司雁形阵列中的头雁公司。公司是内生研发实力突出的创新型+国际化半导体设备企业,多项自研技术已达到国际领先水平,正逐步突破国际头部客户,未来有望成为中国国际化半导体设备的代表。且更加平衡的国内外客户结构,有助于其更好对冲半导体设备行业波动,成为穿越周期的优质机会。2个新产品线预计将极大提升公司产品覆盖的市场空间。公司在存储领域积累丰富,产品力强,有望深度受益未来数年国内存储晶圆厂持续扩产,同时公司在逻辑晶圆厂也具备较强竞争力。2022年市场整体风险偏好显著下降,导致成长板块整体估值收缩,其中高估值的半导体板块首当其冲。目前电子行业估值仍位于接近历史底部位置,中长期投资价值凸显。半导体设备板块整体景气度持续,长期国内外市场空间巨大,深水养大鱼,大概率能产生多家伟大公司。目前具有研发优势的平台型公司处于极具长期投资价值的阶段。【投资建议】预计公司2022-2024年收入分别为25.34、39.15、58.37亿元,归母净利润分别为4.1、6.2、8.5亿元,PE分别为119X、79X、58X,PS分别为19X、12X、8X,受疫情影响一季度收入确认节奏,后续业绩释放恢复正常,上调评级至“买入”评级,12个月目标价136元,对应2023年15倍PS。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:海外冲击加剧,市场企稳仍需政策端继续发力 东方财富证券 2024-04-23(18页) 附下载

附下载")

本周(4月15日-19日)红利指数、上证380、上证指数表现居前,涨幅分别为1.18%、-1.25%...

1.48 MB共18页中文简体

1天前210积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

2天前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

2天前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

2天前418积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

2天前018积分

-

策略快报:美国启动对中国航运造船业301调查的后续影响可能非常微弱 东方财富证券 2024-04-22(3页) 附下载

附下载")

【事项】根据 2024 年 4 月 17 日美国驻华大使馆官网披露: 贸易代表在对五个全国性工会向美...

394.69 KB共3页中文简体

2天前310积分

-

佐力药业 2023年报&一季报点评:发挥独特优势,核心产品强劲回归 东方财富证券 2024-04-19(4页) 附下载

附下载")

佐力药业(300181)【投资要点】核心产品回归强劲增长。2023年,公司实现营业收入19.42亿元...

533.79 KB共4页中文简体

3天前218积分

-

木林森 2023年报点评:市场复苏改善盈利能力,储能业务蓄力新成长点 东方财富证券 2024-04-19(4页) 附下载

附下载")

木林森(002745)【投资要点】2024年4月18日,木林森发布2023年年报,公司全年实现营收稳...

577.44 KB共4页中文简体

3天前218积分

-

乐歌股份 2023年报点评:业绩亮眼,人体工学产品稳健,海外仓打开增长空间 东方财富证券 2024-04-19(4页) 附下载

附下载")

乐歌股份(300729)【投资要点】公司发布2023年报。2023年公司实现营业收入39.02亿元,...

523.92 KB共4页中文简体

3天前318积分

-

盐湖股份 2023年报点评:现金流保持充裕,具备分红潜力 东方财富证券 2024-04-18(4页) 附下载

附下载")

盐湖股份(000792)【投资要点】公司2023年收入和利润承压。2023年公司实现营业收入215....

564.12 KB共4页中文简体

6天前518积分

-

完美世界 2023年报点评:产品周期逐步开启,关注新游上线表现 东方财富证券 2024-04-18(4页) 附下载

附下载")

完美世界(002624)【投资要点】公司发布2023年报。2023年公司实现营收77.9亿元(yoy...

572.75 KB共4页中文简体

6天前518积分

-

三只松鼠 2024年一季报点评:Q1变革成效延续,高端性价比战略稳步实施 东方财富证券 2024-04-18(4页) 附下载

附下载")

三只松鼠(300783)【投资要点】公司发布2024年一季报。公司1Q24年实现营收36.46亿元(...

516.93 KB共4页中文简体

6天前218积分

-

荣泰健康 2023年报点评:需求回暖业绩向好,分红提升回馈股东 东方财富证券 2024-04-18(4页) 附下载

附下载")

荣泰健康(603579)【投资要点】公司发布2023年年报及2024年一季度业绩预告。2023年公司...

521.46 KB共4页中文简体

6天前518积分

-

福莱特 2023年财报点评:1600吨窑炉领先行业,龙头底部蓄势待发 东方财富证券 2024-04-18(4页) 附下载

附下载")

福莱特(601865)【投资要点】福莱特近期发布2023年年报。2023年公司营收215.2亿元,同...

522.72 KB共4页中文简体

6天前618积分

-

3月经济增长数据点评:价格因素拖累主要经济指标增速 东方财富证券 2024-04-18(10页) 附下载

附下载")

【事项】据国家统计局发布数据, 2024 年一季度我国 GDP 不变价同比增长5.3%,较前值高 0...

749.34 KB共10页中文简体

6天前215积分

-

电气设备行业专题研究非晶电机:新能源车领域应用加速,千亿赛道0-1东方财富证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.81 MB共20页中文简体

1周前220积分

-

安科瑞2023年报点评:业绩整体稳健,看好产品升级迭代+海外拓展东方财富证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

515.7 KB共4页中文简体

1周前218积分

-

时代新材 2023年报点评:业绩稳健增长,多业务板块盈利修复 东方财富证券 2024-04-16(4页) 附下载

附下载")

时代新材(600458)【投资要点】经营业绩稳健增长,盈利能力逐步提升。2023年公司实现营业总收入...

530.29 KB共4页中文简体

1周前218积分

-

微电生理 2023年报点评:海内外加速拓展,房颤市场率先破局 东方财富证券 2024-04-16(4页) 附下载

附下载")

微电生理(688351)【投资要点】营收快速增长,业绩符合预期。公司2023年营业收入3.29亿元,...

533.92 KB共4页中文简体

1周前218积分

-

天士力 2023年报点评:加速数智中药研发 东方财富证券 2024-04-16(4页) 附下载

附下载")

天士力(600535)【投资要点】公司归母净利润回升明显。2023年,公司实现营业收入86.74亿元...

525.88 KB共4页中文简体

1周前218积分