普莱柯投资价值分析报告:研发投入步入收获期,非瘟疫苗布局助力蓝海掘金光大证券2022-08-03.pdf

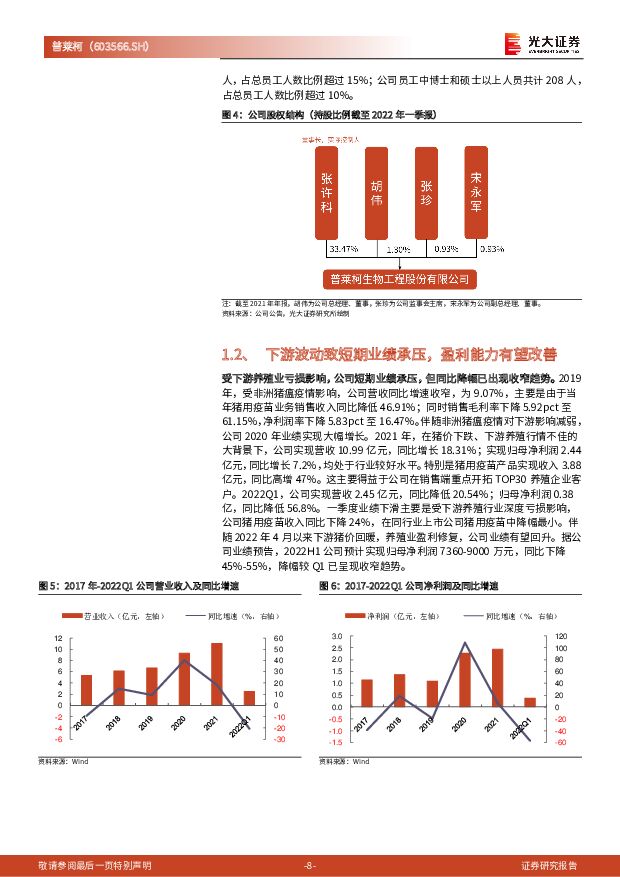

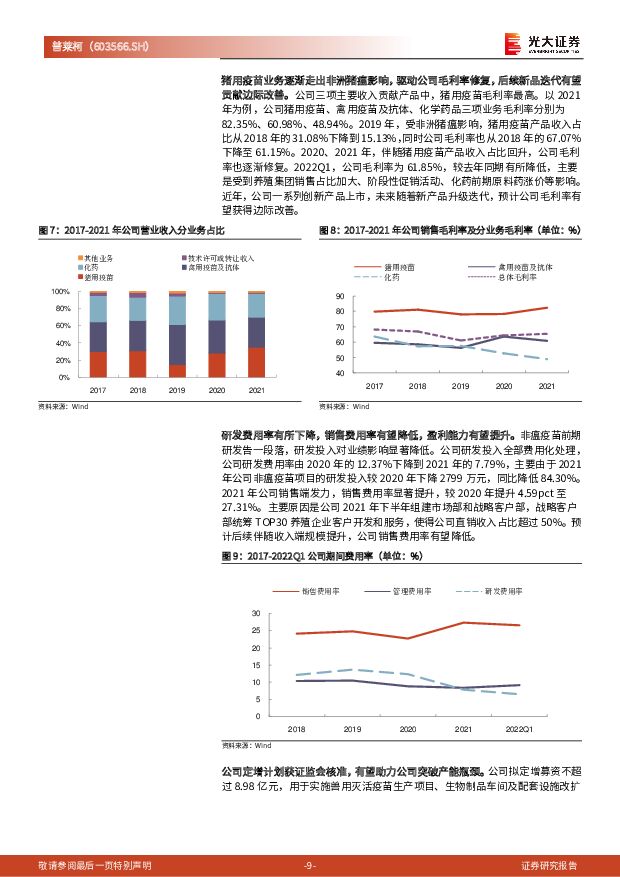

摘要:普莱柯(603566)研发实力突出的动保企业,受下游养殖业亏损影响短期业绩承压:公司主营兽用生物制品及药品,2021 年猪用疫苗、禽用疫苗及抗体收入占比合计为 70.08%。公司研发投入在同业公司中处于高位。受下游养殖业亏损影响,公司短期业绩承压。据业绩预告,2022H1 公司预计实现归母净利润 7360-9000 万元,同比下降45%-55%,降幅较 Q1 收窄。公司拟募资总额 8.98 亿元的定增已获证监会核准。公司盈利能力有望改善:毛利方面,公司毛利率最高的猪用疫苗业务已逐步走出非瘟影响,收入占比回升,驱动公司毛利率修复。费用方面,公司研发费用全部费用化处理,非瘟疫苗研发高投入期已过,2021 年研发费用率显著降低;同时伴随后续大客户开拓、大单品放量带动收入规模提升,销售费用率有望降低。猪用疫苗市场复苏,HPAI 疫苗存机遇:新版兽药 GMP 推行促进产业份额集中,强免疫苗采购市场化给产品具高性价比的企业带来机遇。猪用疫苗市场,22 年养殖业逐步走出深度亏损,下半年猪价有望持续回暖,集约化养殖趋势也带动了猪用疫苗需求量增长;禽用疫苗市场,近年我国家禽出栏量稳步提升,高致病性禽流感疫苗为禽用生物制品市场中的最大单品,将迎强免疫苗采购市场化机遇。销售端发力,前期研发布局有望开花结果:公司近年进入口蹄疫、高致病性禽流感疫苗市场,还对宠物市场重点产品进行布局,多款在研产品研发稳步推进。2021 年下半年,公司发力销售端,重点开拓 TOP30 养殖客户,直销收入占比提升至 50%以上,猪圆环、伪狂犬等大单品销售实现超行业平均水平的大幅增长。大客户、大单品策略有望助力公司收入端量价齐升。同时,定增顺利推进,公司有望突破 HPAI 疫苗产能瓶颈,充分受益于 HPAI 疫苗采购的市场化趋势。非瘟疫苗研发顺利,有望为公司业绩带来跨越式发展:非瘟疫苗研发难度极高。越南获批的世界首款非瘟疫苗为减毒活疫苗,有安全性风险,我国暂未允许进口。当前研发路线中亚单位疫苗安全性较强,保护率达标情况下市场接受度高。我国政策为非瘟亚单位疫苗开启了应急评价“绿色通道”,疫苗有效性成为能否获批的关键。公司在国产非瘟疫苗研发中进展较为领先,亚单位疫苗争取早日申请应急评价。我们测算,非瘟疫苗如顺利落地,有望推动公司掘金 168 亿蓝海市场。盈利预测、估值与评级:普莱柯为研发实力突出的动保企业,21 年起销售端发力,前期研发布局有望开花结果,同时,非瘟亚单位疫苗布局为公司业绩带来较大弹性空间。我们预测公司 2022-2024 年净利润分别为 2.46、3.17、3.87 亿元,对应 EPS为 0.77、0.99、1.21 元,首次覆盖给予“买入”评级。风险提示:产品研发风险,下游需求不及预期风险,定增推进不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

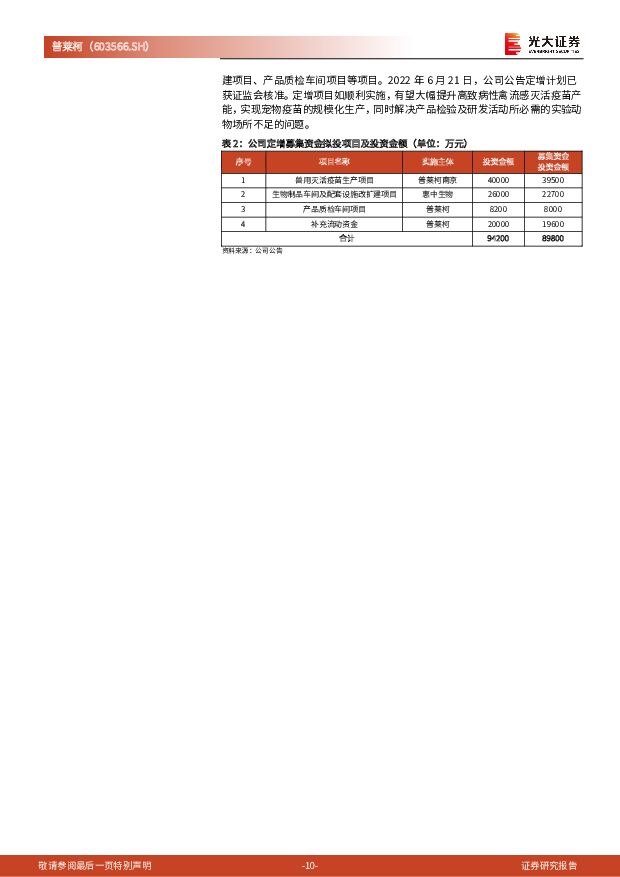

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

附下载")

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前218积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

附下载")

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

百克生物 24Q1净利率达22%,带疱疫苗前景可期 信达证券 2024-04-24(5页) 附下载

百克生物(688276)事件:公司发布2024年一季报,公司2024Q1实现营业收入2.7亿元(yo...

490.58 KB共5页中文简体

1天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

1天前215积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2天前220积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

2天前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

2天前020积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

2天前318积分

-

恒力石化 Q1业绩大幅提升,拟引入战略投资者 天风证券 2024-04-23(3页) 附下载

附下载")

恒力石化(600346)2024年Q1公司实现归母净利润21.39亿,同比+109.8%2024年第...

705.86 KB共3页中文简体

2天前118积分

-

百克生物 公司事件点评报告:带状疱疹带动业绩增长,流感疫苗剂型升级在即 华鑫证券 2024-04-23(5页) 附下载

附下载")

百克生物(688276)事件百克生物股份发布公告:2024Q1公司实现营业总收入2.70亿元,同比增...

334.52 KB共5页中文简体

2天前218积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

2天前215积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

2天前210积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

2天前210积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

3天前420积分