贵州茅台渠道改革红利释放,直营表现亮眼山西证券2022-08-03.pdf

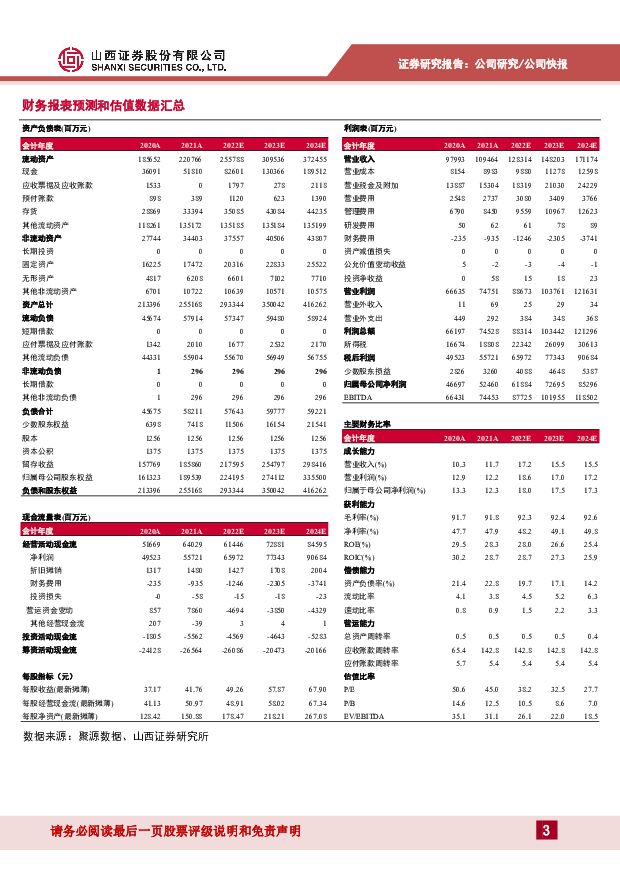

摘要:贵州茅台(600519)事件描述:公司发布中报,上半年实现营业收入576.17亿元,同比增长17.38%;归母净利润297.94亿元,同比增长20.85%。事件点评业绩符合预期,直营占比加速提升。2022H1公司实现营业收入576.17亿元,同比+17.38%,归母净利润297.94亿元,同比+20.85%,其中单Q2营业收入262.56亿元,同比+15.89%,归母净利润125.49亿元,同比+17.29%,主要在于本期销量增加及销售渠道优化。1)分产品来看,系列酒增速较快,主要由茅台1935贡献。2022H1年茅台酒/系列酒营收为499.65/75.98亿元,同比+16.33%/+25.37%,单Q2营收分别为211.05/41.17亿元,同比+15.0%/+22.0%;2)分渠道来看,在“i茅台”带动下,直营占比加速提升。2022H1直销/批发实现收入209.49/366.14亿元,同比+120.42%/-7.32%,直销占比为36.36%,环比+2.64pct,Q2单季度直销收入继续延续翻倍增长,占比为39.8%。加快产品结构优化,营销迈上新台阶。1)产品上,开发推出虎年生肖茅台、珍品茅台、茅台1935、100ml飞天茅台等新品,产品带、价格带不断优化。2)渠道上,3月底上线“i茅台”数字营销APP,公司Q2通过“i茅台”数字营销平台实现酒类不含税收入44.16亿元,占Q2营收比重16.82%,这是公司进行数字融合,实施数字营销法,加快补齐新零售短板。3)生产上,基酒生产和质量保持稳定,2022H1生产茅台酒/系列酒基酒4.25/1.70万吨,同比+12.4%/+36.0%。4)营销上,公司深入实施“五合营销法”,市场营销工作迈上新台阶。产品、渠道结构优化助力毛利率提升,税金扰动净利率。2022H1公司净利率为53.99%,同比增加0.6pct。具体来看,1)毛利率为92.11%,同比增加0.73pct,主要在于非标产品量价齐升和直营渠道占比提升所致。2)销售期间费用率为7.87%,同比减少1.16pct,其中销售费用率为2.54%,同比持平;管理费用率为6.92%,同比减少0.71pct;财务费用率为-0.72%,同比减少0.4pct;研发费用率为0.05%,同比增加0.05pct。3)2022H1税金及附加为87.1亿元,同比增加25.26%,影响净利率的增加。此外,现金流方面,2022H1末合同负债96.69亿元,同比增加4.59%,环比增加16.19%;2022H1销售商品、提供劳务收到的现金为611.57亿元,同比增长21.66%。增长手段多样化,2022业绩有望加速增长。2022年经营目标:1)营业总收入同增15%左右,2)完成基本建设投资69.69亿元。2022年业绩有望加速增长:一是贵州茅台市场营销改革预期较强;二是受产能供给约束,16-18年茅台基酒产量增速较慢,2022年量增瓶颈有望突破。三是直营渠道投放比例提升、新品投放以及非标产品提价效应凸显,助力茅台加速增长。盈利预测、估值分析和投资建议:公司上半年顺利实现时间过半、任务过半,全年15%的收入增长目标完成无虞。中长期看,我们认为茅台的稀缺性、高渠道利润护城河构建的安全垫助力公司持续增长。预计2022-2024年公司归母净利润为618.84亿、726.95亿、852.96亿元,EPS分别为49.26元、57.87元、67.90元,对应8月2日股价,PE分别为38倍、32倍、28倍。维持“买入-A”评级。风险提示:食品安全风险、宏观经济下行导致高端酒价格大幅下跌风险、疫情发展超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4小时前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4小时前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4小时前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4小时前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4小时前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4小时前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

4小时前018积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

4小时前018积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

1天前220积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

1天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

1天前218积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

1天前218积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

1天前215积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

2天前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

2天前420积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

附下载")

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

2天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

2天前220积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

2天前120积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

2天前118积分

-

颀中科技 产品结构持续优化,2024Q1延续2023年复苏态势 山西证券 2024-04-22(5页) 附下载

附下载")

颀中科技(688352)事件描述近日,公司发布2023年年报和2024年一季报。2023年公司实现营...

433.94 KB共5页中文简体

2天前218积分