流动性观察0729:产业资本减持延续,融资交易占比下降国元证券2022-08-02.pdf

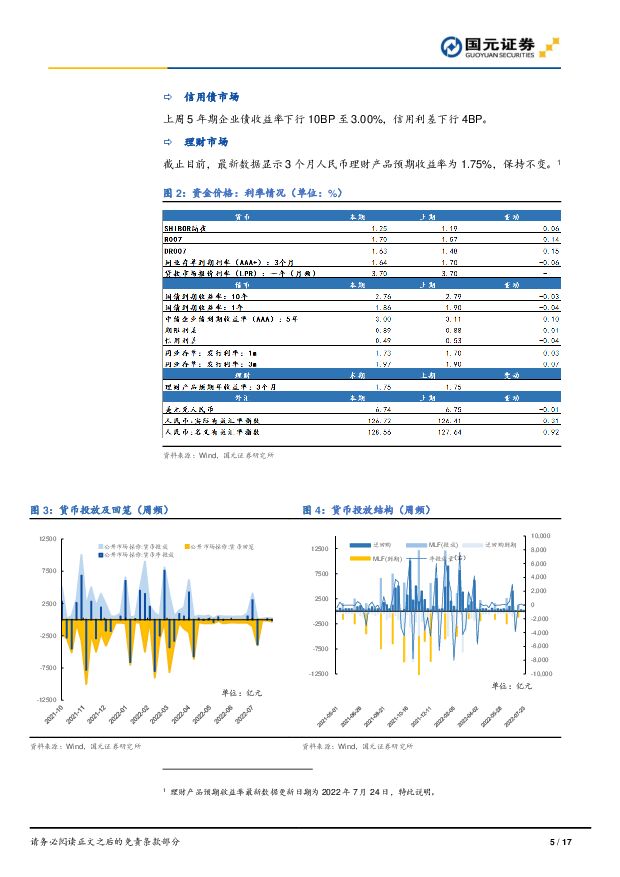

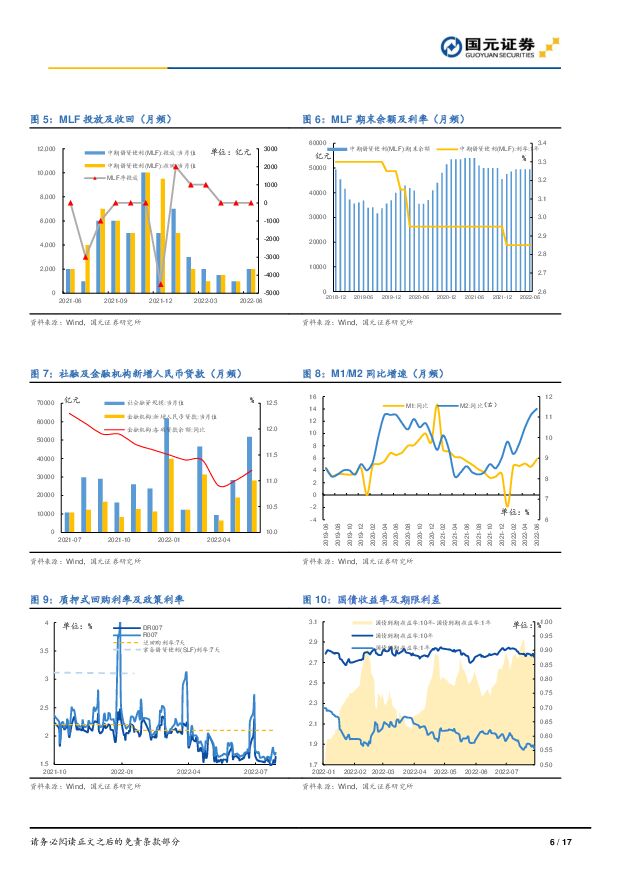

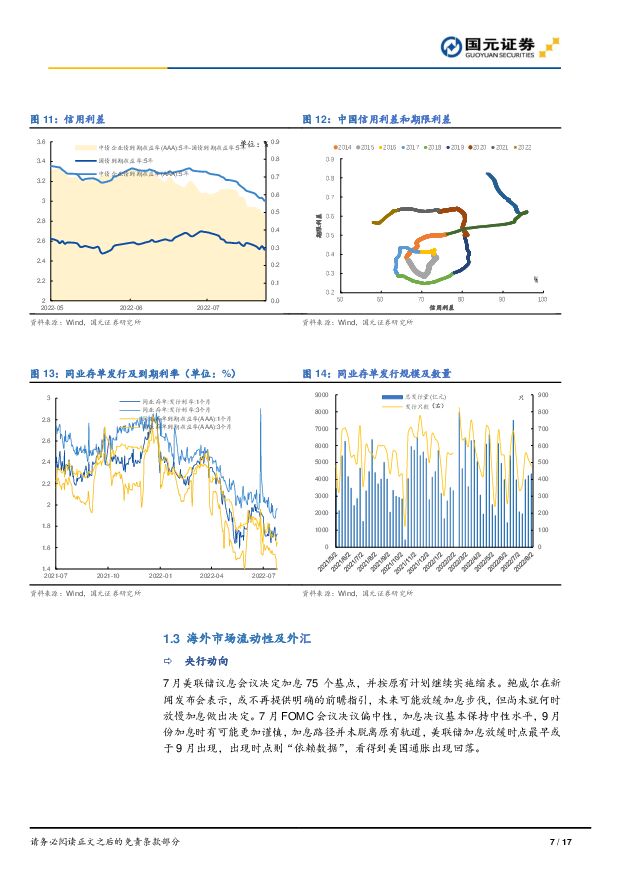

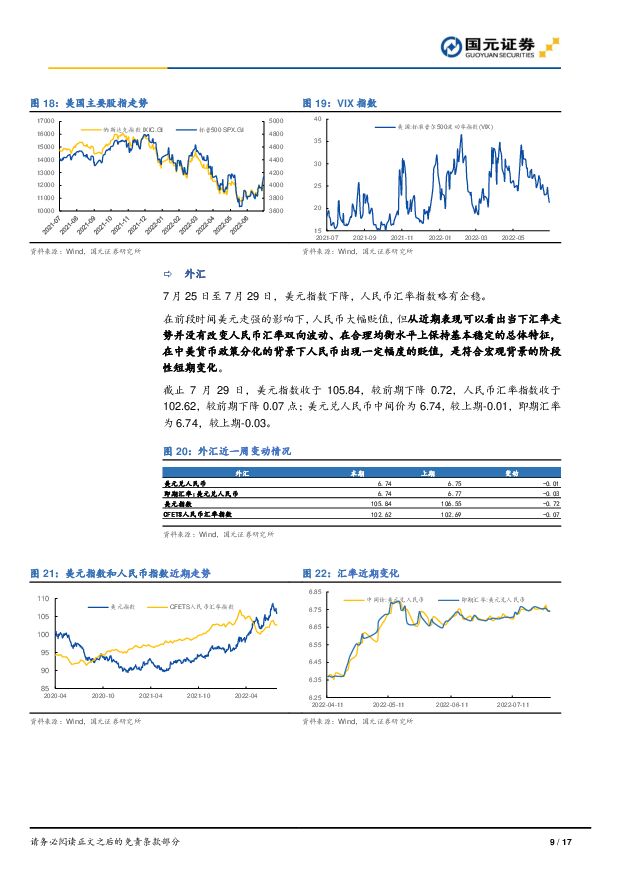

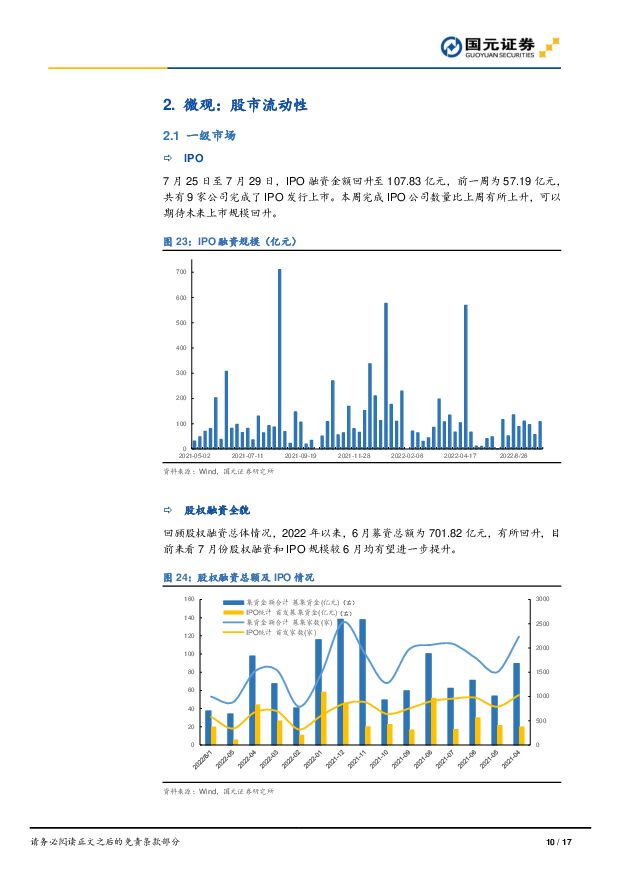

摘要:宏观:流动性总量与资金价格货币投放与派生:上周央行货币市场资金净投放-120亿元;6月,M1增速5.8%;M2增速11.4%,新增社融5.17万亿元,金融机构新增人民币贷款2.81万亿元。中长贷数据有所修复,较五月而言增量和结构均有改善。货币市场:上周短端利率多数上行,截至7月29日,SHIBOR隔夜利率为1.25%,较前一周上行6BP,R007和DR007为1.70%和1.63%,较前一周分别上行14BP和15BP。同业存单:同业存单发行规模增加,发行利率上行。7月25日至7月29日,同业存单发行478只,较上期减少59只;发行总规模4318亿元,较上期增加98.7亿元;截至7月29日,1个月和3个月同业存单发行利率分别为1.73%和1.97%,较前一周分别上行3BP和7BP。国债市场:上周1Y国债收益率为1.86%,较前一周下行4BP,10Y国债收益率为2.76%,较前一周下行3BP,期限利差上行1BP至0.89%。信用债市场:上周5年期企业债收益率下行10BP至3.00%,信用利差下行4BP。海外:(1)利率:截止7月29日,10Y/1Y美国国债收益率分别为2.67%和2.98%,较上周分别-3BP和-10BP;期限利差为-0.31%,出现倒挂;(2)市场及情绪:标普500与纳指较上周分别上涨4.26%和4.70%,VIX指数也较上周下降1.70点至21.33,与上周相比有所下降,反馈了市场风险偏好有所好转。近期美股在联储加息75BP后出现反弹,本次加息强度低于市场预期,会议决议偏向中性,加息放缓时点最早或于9月出现;(3)外汇:美元指数下降,人民币汇率有所企稳。微观:股市流动性一级市场:(1)IPO:上周IPO融资金额回升至107.83亿元,前一周为57.19亿元,共有9家公司完成了IPO发行上市。本周完成IPO公司数量比上周有所上升,可以期待未来上市规模回升;(2)股权融资全貌:2022年以来,6月募资总额为701.82亿元,有所回升,目前来看7月份股权融资和IPO规模较6月均有望进一步提升。二级市场:(1)新成立基金:新成立公募基金规模总计287.34亿元,其中,偏股类和混合型公募基金规模约277.35亿元,较前期增加204.3亿元。(2)ETF:ETF份额增加296.93亿份,达到13,233.39亿份;总规模增加117.39亿元,为14,765.47亿元;日均成交额增加78.92亿元,为937.83亿元。(3)产业资本——重要股东增减持:重要股东净减持113.10亿元,前一周净减持约137.67亿元。上周减持规模前五的行业为电子、电力设备、机械设备、汽车、医药生物。(4)杠杆资金——融资融券:两融规模:两融融资余额约为16320.22亿元,占A股流通市值2.36%,两融规模增加,两融余额占A股流通市值保持不变。两融交易:两融交易额为2784.39亿元,两融交易占A股成交额为7.24%,两融交易规模和两融交易占A股成交额均有所下降。(5)市场主力资金流向:上周市场资金流向统计显示,全行业主力净流出额总计约1001.15亿元,较前一周净流出额增加6.87亿元。所有行业均为净流出,净流出较多的行业有医药生物、电力设备、基础化工、电子和食品饮料。(6)北向资金——陆股通:陆股通北向资金为净流入,当周净流入规模为11.48亿元,较上周增加48.84亿元,北向资金由净流出转为净流入。(7)限售解禁:上周限售股解禁484亿元,前一周限售股解禁2517亿元,预计本周限售股解禁570亿元。市场情绪融资交易占比:上周期间融资买入额为2368.79亿元,前一周为3417.46亿元;买入额占A股成交额为6.63%,较前一周有所下降,投资者交易活跃度较前两周有所下降;风险溢价:上周A股风险溢价报的2.92,较前一周上升了0.06点,风险溢价上升,市场风险偏好下降。风险提示:国内经济恢复不及预期;疫情扩散超预期;数据统计与现实存在差异。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙江仙通 公司点评报告:业绩符合预期,新项目持续开拓 国元证券 2024-04-18(3页) 附下载

附下载")

浙江仙通(603239)事件:公司发布2023年年报与2024年第一季度报告,业绩符合我们预期。20...

1017.1 KB共3页中文简体

1天前018积分

-

行动教育 2023年年报点评:全年业绩快速增长,大客户战略成效显著 国元证券 2024-04-18(5页) 附下载

行动教育(605098)事件:公司发布2023年年报。点评:全年营收及利润高增,高分红回报股东202...

1.08 MB共5页中文简体

1天前018积分

-

沪电股份 2023年年报及2024年Q1预告点评:高端PCB领先供应商,AI需求为新增长极 国元证券 2024-04-18(4页) 附下载

沪电股份(002463)事件:3月26日,沪电股份发布2023年年度报告及2024年第一季度业绩预告...

1.18 MB共4页中文简体

1天前018积分

-

金力永磁 首次覆盖报告:稀土永磁全球领先,产能落地助力需求增长 国元证券 2024-04-18(5页) 附下载

金力永磁(300748)报告要点:高性能稀土永磁材料应用广阔,市场需求高速增长高性能稀土永磁材料是清...

1.15 MB共5页中文简体

1天前018积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前015积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分

-

2024年一季度煤炭债复盘:融资环境改善,行业或迎发债窗口期山西证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

870.86 KB共页中文简体

3天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

3天前020积分

-

基础设施投融资行业:各地水利投资不断加码,投融资体制改革 中诚信国际 2024-04-12(13页) 附下载

作为承担地方水利基础设施建设的重要载体,水利基投在国家水利投资规模屡创新高的背景下,面临较好的发展机...

771.37 KB共13页中文简体

3天前220积分

-

非银金融资本市场新“国九条”及证监会配套政策点评:推动资本市场高质量发展,关注券商结构性机会开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

782.14 KB共页中文简体

3天前220积分

-

双环传动 2023年报点评:基础稳固持续成长,盈利提升业绩稳健 国元证券 2024-04-15(3页) 附下载

双环传动(002472)事件:2024年4月12日,双环传动发布2023年度报告。23年公司实现收入...

1.16 MB共3页中文简体

3天前218积分

-

深信服 2023年年度报告点评:业绩实现平稳增长,海外业务表现亮眼 国元证券 2024-04-15(4页) 附下载

深信服(300454)事件:公司于2024年4月9日收盘后发布《2023年年度报告》。点评:营业收入...

1.17 MB共4页中文简体

3天前218积分

-

上海临港 公司信息更新报告:业绩稳健增长,融资畅通成本优势凸显 开源证券 2024-04-15(4页) 附下载

上海临港(600848)营收利润同比增长,临港片区建设主力军,维持“买入”评级上海临港发布2023年...

832.34 KB共4页中文简体

3天前218积分

-

澜起科技 澜起科技2024年第一季度业绩预告点评:DDR4补库存带动一季度成长,AI芯片规模出货 国元证券 2024-04-12(5页) 附下载

附下载")

澜起科技(688008)事件:澜起科技2024年第一季度业绩预告:2024年第一季度实现营业收入7....

1.33 MB共5页中文简体

3天前218积分

-

朗新集团 2023年年度报告点评:盈利能力不断提升,能源互联网快速增长 国元证券 2024-04-15(4页) 附下载

朗新集团(300682)事件:公司于2024年4月2日收盘后发布《2023年年度报告》。点评:营业收...

1.16 MB共4页中文简体

3天前018积分

-

久远银海2023年年度报告点评:营收实现稳健增长,加大研发布局未来国元证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共页中文简体

3天前018积分

-

杰瑞股份杰瑞股份2023年度报告点评:Q4业绩略超预期,海外业绩增长亮眼国元证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.25 MB共页中文简体

3天前018积分

-

国元证券 2023年年报点评:合并口径权益类及衍生品投资大幅扭亏为盈 中原证券 2024-04-12(8页) 附下载

国元证券(000728)2023年年报概况:国元证券2023年实现营业收入63.55亿元,同比+18...

499.12 KB共8页中文简体

3天前218积分

-

鼎龙股份 2023年年度报告点评:利润端短期承压,看好新业务放量推动盈利改善 国元证券 2024-04-16(4页) 附下载

鼎龙股份(300054)事件:4月9日,鼎龙股份发布2023年度报告。报告期内,公司实现营业收入26...

1.18 MB共4页中文简体

3天前018积分

-

新“国九条”点评:新“国九条”促A股从“融资市”转变为“投资市”,市场有望迎来新一轮上涨 中航证券 2024-04-16(12页) 附下载

附下载")

核心观点:2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。...

3.27 MB共12页中文简体

3天前215积分