环保行业深度研究:动力电池回收:从“0”到“1000”,尽享行业发展红利天风证券2022-08-01.pdf

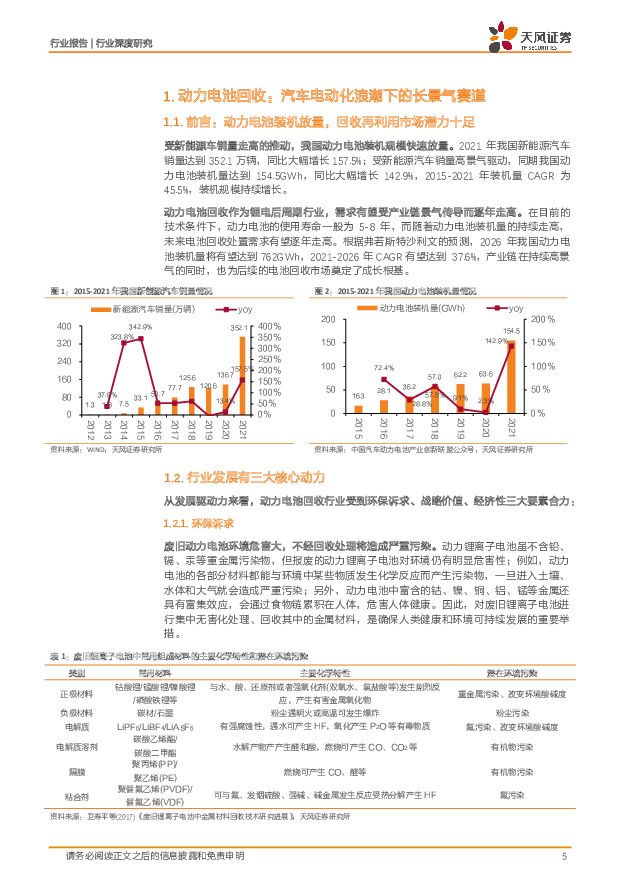

摘要:动力电池回收:汽车电动化浪潮下的长景气赛道动力电池装机放量,回收再利用市场潜力十足,2021年我国动力电池装机量达到154.5GWh,同比大幅增长142.9%,装机规模受新能源车销量景气拉动而快速放量;动力电池回收作为锂电池后周期行业,需求有望受产业链景气传导而逐年走高,我们预计2030年我国动力电池总退役量有望达到380.3GWh,2021-2030年十年CAGR高达48.9%,未来有望呈现指数式增长。从长视角来看,行业当下正处于长景气周期的起跑点。动力电池回收前景广阔,潜在市场空间或超千亿中性预期下,我们预计2030年我国动力电池回收市场规模有望达758.4亿元,2021-2030年CAGR为58.1%,其中梯次利用市场规模313.5亿元,再生利用市场规模444.9亿元;乐观预期下,预计2030年退役动力电池梯次+再生利用市场总规模则有望达到1048.9亿元。再生利用市场发展迅猛,将为行业前期发展贡献核心增量。再生利用技术工艺完备,在商业模式上已经有了比较成功的案例,现已成为废旧动力电池的主要再利用方式,也是当前动力电池回收企业的主要竞争场景。梯次利用市场厚积薄发,2025年后规模有望迎来指数式增长。由于当前梯次利用市场标准体系与商业模式尚不清晰,我们预计行业未来2-3年仍将处于政策规范与商业化探索期。而随着行业标准与商业模式逐渐完善,梯次利用市场有望在后续迎来指数式增长。商业模式多样,渠道、技术是核心竞争力回收渠道的差异将直接决定商业模式的优劣,根据回收主体的不同,行业当前存在着三种主流商业模式,依次分别为:①以电池生产商为回收主体的模式;②以整车制造商为回收主体的模式;③以第三方为回收主体的模式。其中,整车厂渠道优势最强,处于产业链核心地位;电池生产商的上下游协同场景多,可以形成产业闭环,商业模式最为稳定;而第三方企业与整车厂、电池厂等渠道方合作的深度、广度将决定企业的核心竞争力。再利用技术方面:1)梯次利用环节的技术壁垒高,标准体系尚不清晰,目前仅有中国铁塔、格林美等少量企业参与试点;2)再生利用环节工艺成熟,行业金属回收率已达到极高水平,提高化学试剂的使用效率、降低再生利用环节的能耗费用将是各动力电池回收企业构筑成本优势的着力点。行业规范化诉求迫切,竞争格局有望持续改善当前市场无序竞争激烈,劣币驱赶良币现象严峻;我们预计随着政府初步完成动力电池全生命周期监管覆盖,行业乱象整治已箭在弦上,后续行业规范化政策或将密集推出,大型回收企业有望长期受益。投资建议:关注具有渠道+技术双优势的大型回收企业格林美:全球第二大三元前驱体材料生产商,布局动力电池回收打造价值链闭环;天奇股份:锂电池循环业务已成核心业务增长点,未来产能有望进一步释放;南都电源:铅蓄电池再生龙头,已具备完整电池回收网络;旺能环境:美欣达集团旗下唯一上市平台,集团公司将提供发展助力;浙富控股:危废资源化领导者,拓展动力电池回收业务将有利于资源协同。风险提示:新能源车销量不及预期风险;电池金属价格大幅回落风险;行业政策推进不及预期风险;行业竞争格局恶化风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

1天前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

附下载")

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

附下载")

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前218积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

附下载")

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

1天前218积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

1天前018积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

附下载")

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

1天前218积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

1天前218积分