电影行业跟踪点评:博纳影业IPO获证监会核准,监管政策端吹暖风浙商证券2022-08-01.pdf

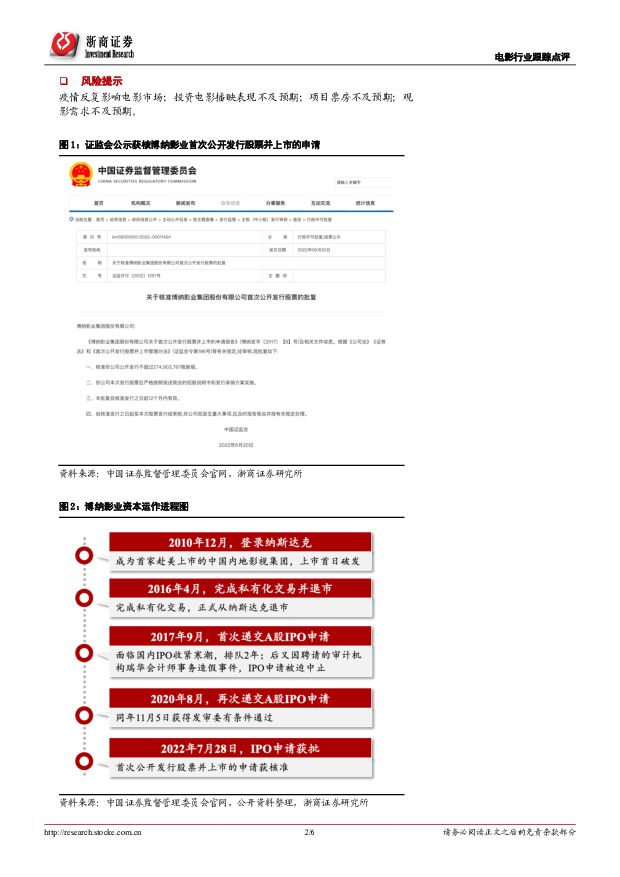

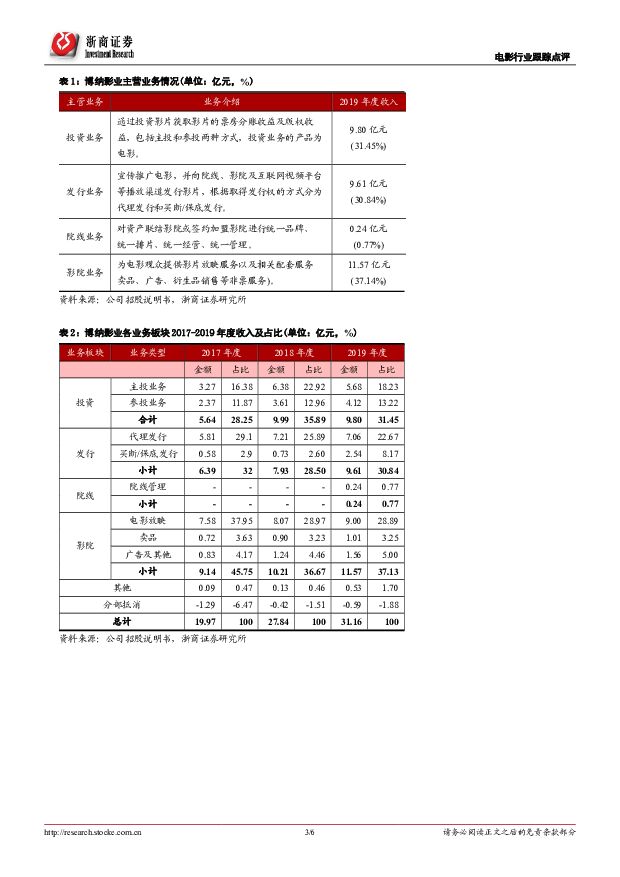

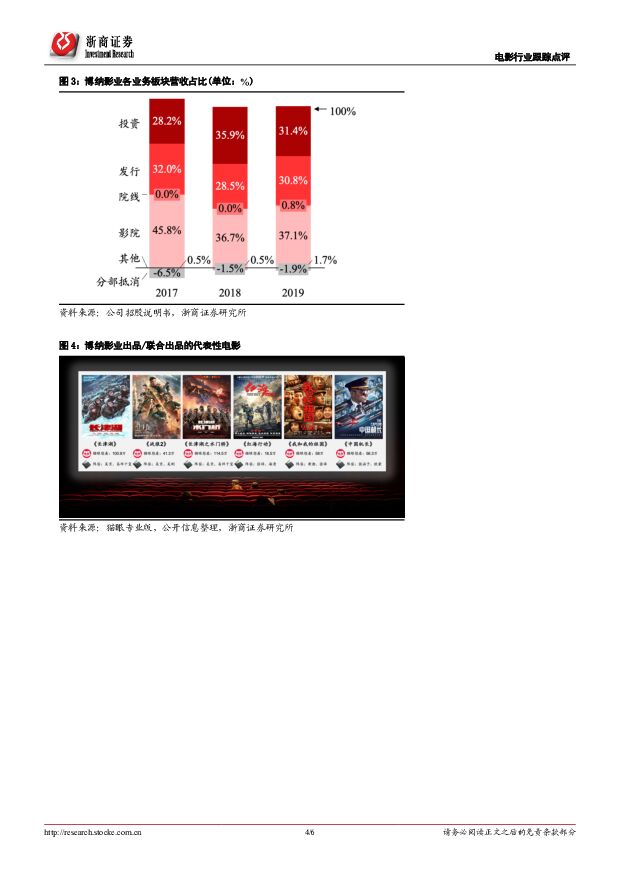

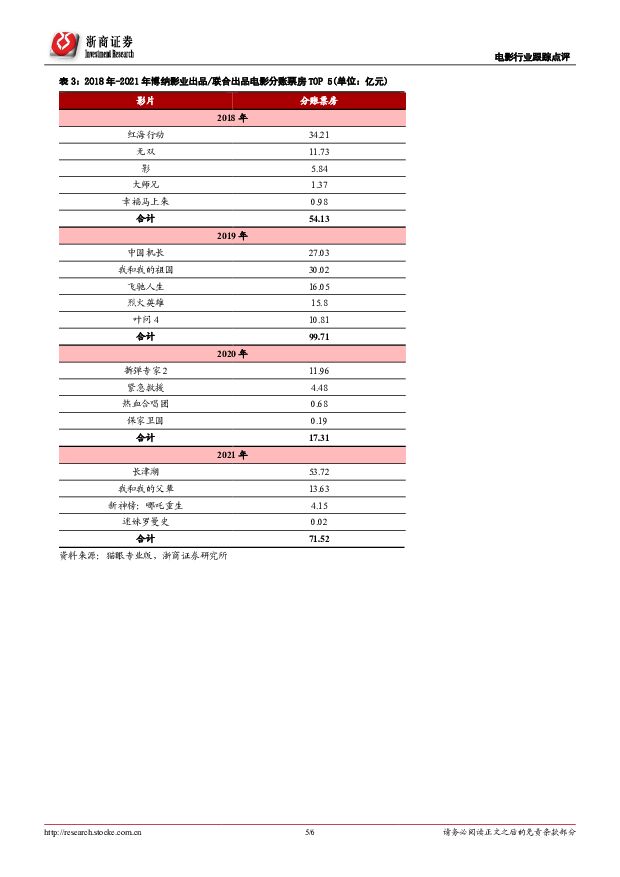

摘要:博纳影业:成立于2003年,业务覆盖影射-发行-院线-影院全产业链业务端:公司累计出品影片超过250部,累计总票房超过400亿元,票房占比位列中国民营电影公司前三,出品《长津湖》、《中国医生》、《红海行动》等,取得了社会效益和经济效益的双丰收。公司近年来不断完善下游终端平台,2019年2月取得了院线牌照,截至2021年12月31日,博纳院线旗下加盟影院已达到101家,年度观影人次达到1800万。2021年博纳影投票房8.52亿,位列全国第九。财务端:公司于2017/2018/2019年度分别实现营业总收入19.97/27.84/31.16亿元,业务整体毛利率分别为38.94%/39.36%/41.03%,归母净利润1.99/2.64/3.15亿元。由于招股书未披露最新财务数据,我们统计了2018/2019/2020/2021年公司影片票房作为参考,每年票房前五影片合计票房分别为54.13/99.71/17.31/71.52亿元。行业观点:行业底部确认,监管政策吹暖风博纳回A股之路,始于2014-2016年传媒行情,2016年退市时,博纳美股市值仅8.55亿美元,估值远低于A股同行,此后开启了漫漫回A路。我们认为,博纳回归如此坎坷,一方面有意外的原因,比如公司于2017年9月首次递交A股IPO申请,但马上面临国内IPO收紧寒潮,排队2年,后又因聘请的审计机构瑞华会计师事务造假事件,IPO申请被迫中止。另一方面,体现的是监管层对行业的担忧,首先自2017年后,基本无电影公司上市,且2017年仅横店影视、金逸影视两家重资产的院线公司上市。对博纳自身来说,IPO申请于2020年11月已经过会,却在近两年后才拿到批文,这些都能表明监管层的担心。这个担心主要是:1)影视公司业绩不稳定;2)过去常常出现并购影视公司对赌期过后业绩变脸以及后续引发的商誉暴雷问题;3)明星超高片酬、偷税漏税等社会负面影响。我们认为,博纳获得批文与横店收购星轶影城都能证明,影视行业在经历了多年强监管以及疫情出清后,行业已经触底,其中横店收购星轶是从市场角度来证明,龙头院线市占率提高,并且后续新建影院空间有限,目前并购已经成为性价比较高的方式。博纳确定回归A股则是政策端利好,说明监管层对于行业整顿成果与行业风险出清是认可的,此时影视公司融资出现上述三点问题的可能性较小。基于上述逻辑,博纳回归意味着政策底已经确认,同时近期行业也在逐渐经历疫后复苏,暑期档《侏罗纪世界3》、《人生大事》等影片表现优秀,《独行月球》也具有高票房潜力。我们建议关注影视行业触底回升的机会,建议关注行业龙头光线传媒、中国电影、万达电影、横店影视。风险提示疫情反复影响电影市场;投资电影播映表现不及预期;项目票房不及预期;观影需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

附下载")

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

1天前118积分

-

影视传媒行业周报:OpenAI在日本东京设立亚洲办事处,第十四届北京国际电影节开幕 西南证券 2024-04-22(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现欠佳,下跌4.48%,跑输创业板约4.09个百分点(创业板指下跌...

2.76 MB共19页中文简体

2天前020积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

2天前220积分

-

上海电影 深度报告:“IP+AI”新战略开拓成长空间 信达证券 2024-04-22(41页) 附下载

上海电影(601595)背靠上影集团,资源导入丰富,电影发行与放映全产业链布局,协同效应较优。上海国...

3.12 MB共41页中文简体

2天前018积分

-

光线传媒 23年及24Q1业绩点评:电影收入高增,期待《哪吒》上映表现 东吴证券 2024-04-22(3页) 附下载

附下载")

光线传媒(300251)投资要点公司发布业绩公告:23年收入15.5亿元,同比增长105%;归母净利...

523.98 KB共3页中文简体

2天前218积分

-

光线传媒 公司事件点评报告:主业内容供给丰富看 AI赋能动画电影潜力 华鑫证券 2024-04-22(5页) 附下载

光线传媒(300251)事件光线传媒发布公告:2023年公司营收15.5亿元(yoy+104.74%...

343.28 KB共5页中文简体

2天前218积分

-

传媒行业月报:清明假期电影市场高景气度,关注年报与一季报变化 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:3月传媒板块上涨1.58%,同期上证指数、创业板指、沪深300指数分别上涨0.8...

1.1 MB共15页中文简体

3天前520积分

-

电影行业跟踪:多元化内容撬动需求,关注电影院线复苏 国联证券 2024-04-21(16页) 附下载

24年至今电影市场复盘:档期火热,非档期坚挺2024Q1国内电影票房165亿元,同比增长4%,恢复至...

853.76 KB共16页中文简体

3天前220积分

-

策略跟踪报告:证监会发布多项新举措,资本市场改革持续推进 万联证券 2024-04-21(8页) 附下载

附下载")

投资要点:证监会发布十六项举措,全方位支持科技企业高水平发展:证监会制定了《资本市场服务科技企业高水...

2.63 MB共8页中文简体

3天前410积分

-

市场日报:三大指数收涨逾2% 证监会就退市规则做出回应 大同证券 2024-04-18(5页) 附下载

附下载")

行情回顾周三(4月17日),三大指数早盘高开,之后震荡走高,午盘小幅回落后再度走强,尾盘悉数收涨逾2...

353.37 KB共5页中文简体

6天前210积分

-

虚拟资产研究:首批虚拟资产现货ETF获证监会认可,香港正成为在亚洲区内第一个允许虚拟资产现货ETF上市的市场 国信证券(香港) 2024-04-17(5页) 附下载

2024-04-17(5页) 附下载")

事件:2024年4月15日,华夏基金(香港)、博时国际以及嘉实国际3家基金公司在下午时段分别发布声明...

798.65 KB共5页中文简体

7天前515积分

-

证监会退市新规点评:“良币驱逐劣币”长期利好A股市场 中国银河 2024-04-17(7页) 附下载

附下载")

核心观点:退市新规是新“国九条”有力的配套文件:4月12日,按照中央深改委《健全上市公司退市机制实施...

318.84 KB共7页中文简体

7天前210积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

1周前520积分

-

非银金融资本市场新“国九条”及证监会配套政策点评:推动资本市场高质量发展,关注券商结构性机会开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

782.14 KB共7页中文简体

1周前220积分

-

市场日报:三大指数走势分化 证监会发声推动注册制走深走实 大同证券 2024-04-12(5页) 附下载

附下载")

行情回顾周四(4月11日),三大指数早盘低开,之后震荡上行,悉数翻红后走势分化,沪指深指震荡走高,创...

359.57 KB共5页中文简体

1周前210积分

-

影视院线专题报告:24Q1电影市场持续复苏,影视院线IP价值释放值得关注 民生证券 2024-04-09(22页) 附下载

附下载")

2024Q1电影市场恢复较好。2024Q1票房达164.84亿元,同比增长4%。Q1电影市场同比复苏...

1.45 MB共22页中文简体

2周前220积分

-

证券Ⅱ行业月度点评:监管注重市场生态建设,IPO监管再度加码 财信证券 2024-04-09(10页) 附下载

附下载")

投资要点:证券行业 3 月跑输大市。 在 31 个申万行业指数中位列第 31 位,证券板块下跌 6....

821.73 KB共10页中文简体

2周前220积分

-

万达电影 新时代、新班子,院线龙头价值重估 东吴证券国际经纪 2024-04-08(7页) 附下载

附下载")

万达电影(002739)投资要点引言:院线龙头如何能价值重估?疫后院线公司重回正常经营轨道,23年末...

826.93 KB共7页中文简体

2周前218积分

-

上海电影 具备稀缺IP及开发能力,成长潜力有望逐步兑现 东吴证券国际经纪 2024-04-08(7页) 附下载

附下载")

上海电影(601595)投资要点核心观点: 上海电影战略布局涵盖 IP 业务的深度开发、院线业务的创...

844.41 KB共7页中文简体

2周前418积分

-

传媒互联网行业周报:清明档期电影火热,持续关注后续重要档期演绎 民生证券 2024-04-07(17页) 附下载

附下载")

本周观点:优质国产片持续发力,品质引进片逐渐复苏,有望驱动2024年电影票房市场进一步上行,关注后续...

1.43 MB共17页中文简体

2周前36020积分