新材料行业周报:稀土原料价格延续弱势,三元正极及铜箔环节价格持续调整湘财证券2022-07-28.pdf

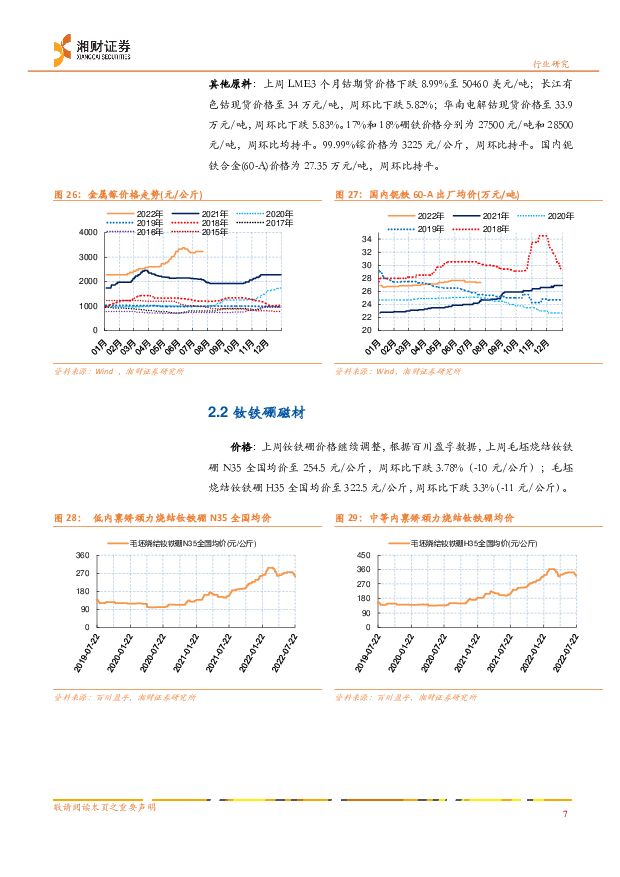

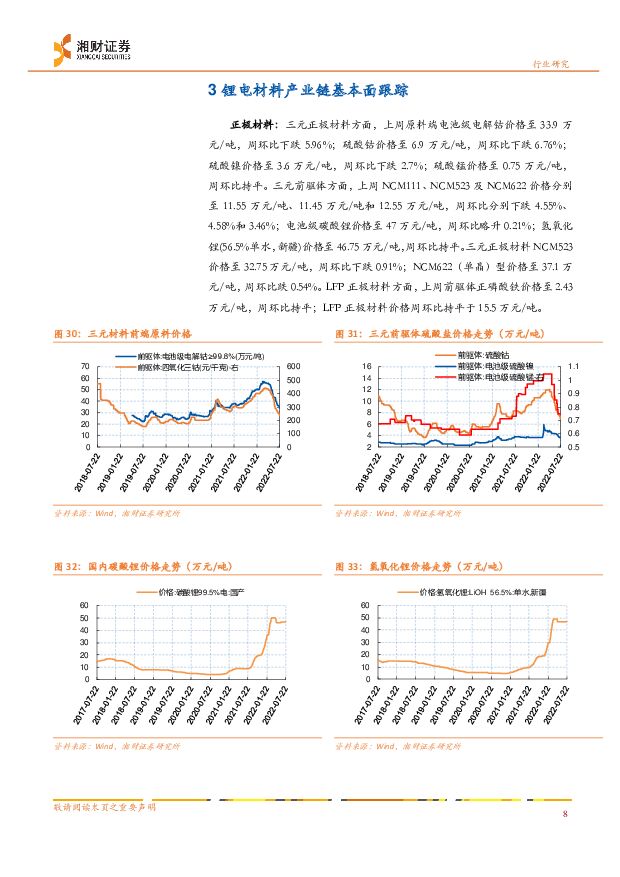

摘要:核心要点:上周碳纤维板块继续领涨,锂电材料板块大幅回调。上周锂电材料及光伏材料板块估值(市盈率TTM)回落,其余板块PE估值均有所回升上周碳纤维板块依旧领涨,周涨幅为5.16%,跑赢基准(沪深300)5.4个百分点;锂电材料板块大幅回调,周跌幅为4.5%,跑输基准指数4.25个百分点。上周磁材、碳纤维、半导体材料及面板材料板块估值水平(市盈率TTM)分别回升0.8x、0.9x、0.2x和0.9x,而锂电材料和光伏材料板块PE估值水平则分别回落1.9x和1x。上周PE估值位于长期历史中位水平之上的仍为磁材和光伏材料板块,分别为64.1%分位和66%分位。镨钕价格继续下探,氧化镨钕行业周平均毛利持续回落。重稀土镝价跌幅趋缓、铽价趋于平稳,钆铁及钬铁合金价格持续大跌。钴现货价格下跌,硼铁、金属镓和铌铁合金价格平稳。烧结钕铁硼磁材毛坯价格继续调整镨钕:上周镨钕价格持续下行,全国氧化镨钕均价至81.3万元/吨,周环比下跌2.98%;镨钕金属均价至98.5万元/吨,周环比下跌4.37%。上周氧化镨钕产量1308吨,周环比持平,上游矿端和废料增量有限,整体产量受限。终端磁材企业对上游原料订单不足,金属厂出货不畅,因而氧化物采购放缓,但氧化镨钕供应正常,导致工厂库存增加。上周氧化镨钕工厂库存3535吨,周环比增加3.51%。上周氧化镨钕行业平均毛利周环比减少1.08万元/吨至1.95万元/吨;金属镨钕行业平均毛利周环比降低0.46万元/吨至-1.04万元/吨。重稀土:上周镝价下跌趋缓,全国氧化镝和镝铁均价分别略跌0.21%和0.43%至2345元/公斤和2340元/公斤。周初氧化镝厂家报价较坚挺,但贸易商低价出货试探,整体成交量较少,由于下游采购减弱,氧化镝报价弱势;下游磁材厂询单补货放缓,镝铁出货不畅,价格弱势下调。全国氧化铽均价周环比略涨0.37%至13600元/公斤;金属铽均价为17440元/公斤,周环比持平。上周钆铁合金国内均价下跌6.59%至41.1万元/吨;国内钬铁合金均价环比下跌9.35%至111.5万元/吨。其他原料:上周LME钴期货价格下跌8.99%至50460美元/吨;长江有色钴现货价格周环比下跌5.82%。硼铁(18%)、金属镓(99.99%)及铌铁合金(60-A)价格分别持平于28500元/吨、3225元/公斤和27.35万元/吨。烧结钕铁硼:上周钕铁硼价格继续调整,毛坯烧结钕铁硼N35和H35全国均价分别回落10元/公斤和11元/公斤,分别至264.5元/公斤和333.5元/公斤,周跌幅分别为3.78%和3.3%。正极钴原料价格续跌,硫酸钴及硫酸镍下跌,锂源价格稳中有升,三元前驱体价格持续下跌,三元正极材料持续调整,磷酸铁锂正极保持平稳。电解液环节六氟磷酸锂价格回升,DMC价格回调,各类电解液保持平稳。负极材料平稳,隔膜维持价稳量升,铜箔价格及加工费持续调整正极材料:上周三元正极原料端电池级电解钴下跌5.96%至33.9万元/吨,硫酸钴价格周环比下跌6.76%至6.9万元/吨;硫酸镍价格周环比下跌2.7%至3.6万元/吨;硫酸锰价格持平于0.75万元/吨。三元前驱体NCM111、NCM523及NCM622价格周环比分别下跌4.55%、4.58%和3.46%至11.55万元/吨、11.45万元/吨和12.55万元/吨。电池级碳酸锂周环比略升0.21%至46.9万元/吨,氢氧化锂持平于46.75万元/吨。三元正极材料NCM523价格周环比下跌0.91%至32.75万元/吨,NCM622价格周环比略跌0.54%至37.1万元/吨。前驱体正磷酸铁价格持平于2.43万元/吨,磷酸铁锂正极价格持平于15.5万元/吨。电解液:上周六氟磷酸锂价格上涨7%至26.75万元/吨,DMC国内厂家出厂均价周环比回调5.71%至6600元/吨。磷酸铁锂、锰酸锂和三元圆柱2.6AH电解液价格分别持平于6.25万元/吨、5万元/吨和7.25万元/吨。负极材料:上周国产中端人造石墨和天然石墨价格分别持平于5.3万元/吨和5.1万元/吨。隔膜:上周国内隔膜价格平稳,各类隔膜价格周环比均持平。隔膜周产量23078万平米,周环比增加3.28%;行业开工率77.23%,周环比增加2.45个百分点。锂电池隔膜厂家库存4165万平米,周环比减少1.54%。国内动力电池厂商增产需求仍然强劲,除头部电池厂商外,二线动力厂商近期上量显著,带动隔膜需求的提升。电池级铜箔:上周铜箔价格维持偏弱运行。根据百川盈孚数据,上周8μm和6μm主流市场均价分别为8.84万元/吨和9.99万元/吨,周环比分别下跌1.12%和0.99%。8μm电池级铜箔加工费均价下降1000元/吨至24000-33000元/吨,6μm电池级铜箔加工费均价下降1000元/吨至35000-45000元/吨。下游锂电池产能不断扩大,新增以及拟投产产能快速爬坡,带动铜箔市场需求,不过受限于铜基价的持续弱势,以及后续铜箔产能的逐步释放预期,下游仍以谨慎为主,对加工费采取压价措施。半导体材料下游DRAM价格下跌,闪存价格稳中有升上周台湾和费城半导体行业指数周环比分别回升3.51%和5.52%;DIX指数周环比下降2.55%。DRAM方面,下游DDR34Gb(1600MHz)价格下跌2.82%至2.172美元。NANDFlash64Gb价格略升0.4%至4.016美元,32Gb价格持平于2.159美元。投资建议继续看好稀土永磁板块,短期看上游稀土原料持续调整有利于减缓成本压力,当前板块估值仍处于合理区间,已公布中期业绩预告的两家头部公司中报业绩大幅增长,且Q2增速进一步加大,有望提振行业景气度延续预期,支撑行业成长逻辑。中长期看需求端风电及新能源车等新兴产业高景气延续有望拉动稀土永磁材料需求快速增长,并为其提供长期需求发展空间,而节能领域及伺服电机领域需求边际改善有望持续,并长期提供平稳需求支撑;供给端行业放量增长,头部企业加快扩产步伐。维持中期策略观点,看好下游需求快速增长前景下,头部企业能够在消化成本压力、稳住盈利能力前提下行业放量增长的机会。另外,继续看好光伏装机长期增长前景下对碳碳基复合材料需求的拉动,以及新能源车高景气以及长期发展空间对锂电材料需求提升带来机会。风险提示价格下跌风险,景气度变动风险,政策变动风险,原材料价格超预期上涨风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1天前020积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前218积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

1天前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

1天前018积分

-

金田股份 业绩持续改善,铜加工产销创历史新高,扁线产品结构持续优化、扩产稳步推进 德邦证券 2024-04-24(4页) 附下载

金田股份(601609)投资要点事件:公司发布2023年年度报告,利润同比改善。2023年公司营业收...

613.96 KB共4页中文简体

1天前018积分

-

金田股份 业绩持续改善,铜加工产销创历史新高,扁线产品结构持续优化、扩产稳步推进 德邦证券 2024-04-24(4页) 附下载

金田股份(601609)投资要点事件:公司发布2023年年度报告,利润同比改善。2023年公司营业收...

613.96 KB共4页中文简体

1天前018积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

附下载")

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

2天前220积分

-

紫金矿业 2024年一季报深度点评:成本管控初见成效,铜金将迎量价齐升 民生证券 2024-04-23(20页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2024年一季报。公司2024Q1实现营收747.77亿元,同...

1.99 MB共20页中文简体

2天前218积分

-

紫金矿业 Q1业绩超预期,矿产铜金量价齐升 国联证券 2024-04-23(3页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2024年第一季度报告,2024Q1实现营业收入747.77亿...

381.81 KB共3页中文简体

2天前218积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

3天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

3天前220积分