南山智尚拟发行可转债扩产新材料3000吨华西证券2022-07-28.pdf

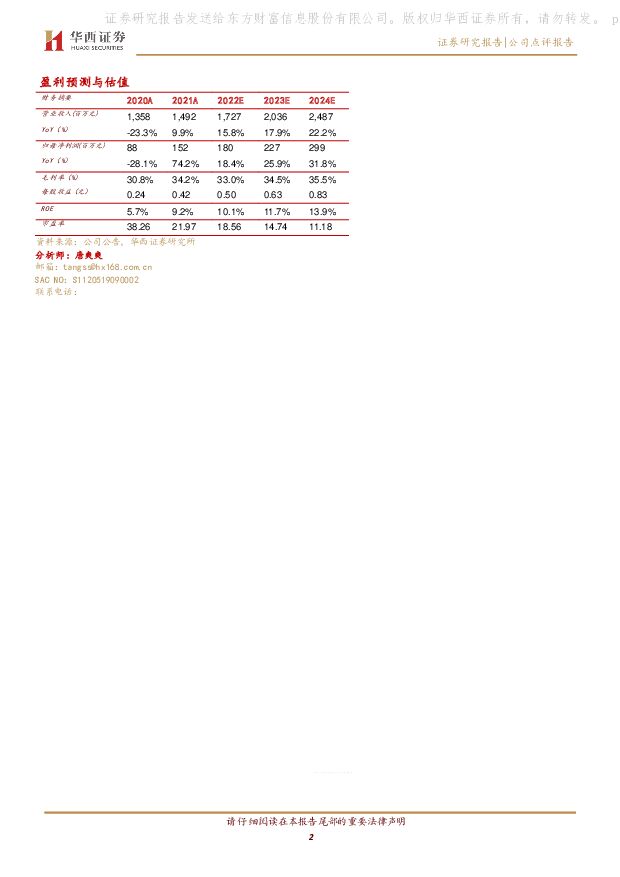

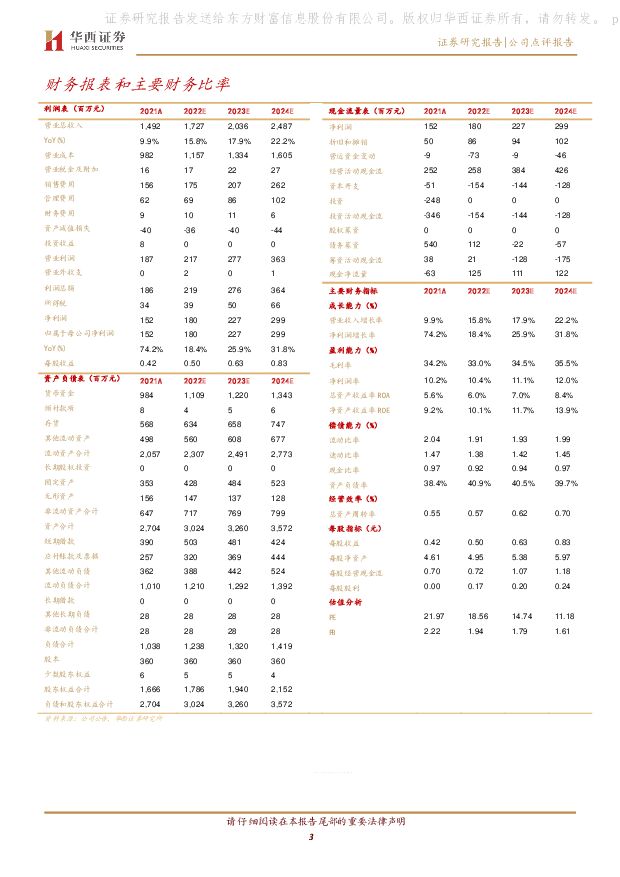

摘要:南山智尚(300918)事件概述2022H公司收入/归母净利/扣非归母净利分别为7.8/0.69/0.64亿元、同比增长18.6%/16.27%/7.19%,收入、净利符合预期,但扣非净利低于预期。Q2单季收入/净利/扣非净利增长27%/15%/4%。公司同时公告发行可转债预案,发行总额不超过6.9958亿元,用于年产3000吨超高分子量聚乙烯新材料建设项目。分析判断:Q2收入环比改善,国外好于国内。收入拆分来看,(1)精纺呢绒面料/服装收入分别为4.09/3.62亿元、同比增长14%/24%,Q1受到疫情影响发货,Q2较Q1有较大改善。(2)国外好于国内。国外/国内收入分别为1.79/6.01亿元,同比增长73%/8%,我们分析主要由于国内Q2受疫情影响,海外复苏好于国内且存在低基数因素。Q2汇率影响毛利率受损,但净利率平稳。22H公司毛利率为31.38%、同比下降3.48PCT,主要由于公司采购澳大利亚羊毛、汇率影响受损。22Q2公司毛利率/净利率为31.55%/9.03%、同比下降6.31/0.9PCT,净利率降幅低于毛利率降幅主要来自销售费用率下降、信用减值损失和资产减值损失改善。2022H1公司销售/管理/研发/财务费用率分别为9.51%/7.15%/3.81%/0.12%%、同比提高-1.76/-0.72/0.28/-0.1PCT;(资产减值损失+信用减值损失)/收入为5%、同比改善2PCT。存货金额提升,应收、应付账款增加。2022Q2末公司存货为6.52亿元、同比增长14%、环比Q1增长15%,存货周转天数为205天,同比减少26天;应收账款周转天数为45天、同比下降23天,应付账款85天、同比提高18天。加码新材料,扩产至3600吨。目前国内外中高端超高分子量聚乙烯纤维需求较大而产能相对不足,2021-2025年,预计国内超高分子量聚乙烯纤维需求量复合增长率为15.73%,公司年产3000吨超高分子量聚乙烯新材料建设项目建设完成后将达到3600吨,有望提升公司整体盈利水平。投资建议(1)短期来看,公司高端羊毛面料业务受益于海外转移、维持较高景气度;我们预计,Q3西服改造项目有望完成,产能利用率有望提升;7月新材料有望上市销售;(2)中长期来看,新材料项目加码提振市场信心、我们预计明年8月二期项目有望投产;(3)长期来看,新材料业务有望再造一个南山。考虑上半年公司受疫情影响、扣非净利低于预期,以及我们假设3000吨项目明年在8月投产,明年有望贡献1200吨销量,保守假设目前以民品为主、净利率在20%左右,因此调整盈利预测,我们调整公司22-24年营收17.95/20.79/23.30亿元的预测至17.27/20.36/24.87亿元,调整公司22-24年归母净利1.93/2.36/2.67亿元分别至1.80/2.27/2.99亿元,对应调整22-24年的EPS0.54/0.66/0.74元至0.50/0.63/0.83元,对应2022年7月28日9.30元/股收盘价,PE分别为19/15/11X,维持公司“买入”评级。风险提示主业提价不及预期;超高分子量聚乙烯市场竞争加剧风险;可转债发行有关的不确定性风险;系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

1天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

1天前220积分

-

建筑材料行业周报:专项债发行有望加速,玻纤价格持续调涨 华安证券 2024-04-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

856.89 KB共20页中文简体

1天前120积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分

-

恒辉安防 24Q1业绩亮眼,安防手套&新材料产能布局驱动未来成长 中国银河 2024-04-22(4页) 附下载

恒辉安防(300952)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

368.49 KB共4页中文简体

1天前018积分

-

新材料产业周报:国内首台大芯片先进封装专用光刻机交付入厂 2024Q1新能源汽车市占率达31.1% 国海证券 2024-04-21(30页) 附下载

附下载")

投资要点:新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与技术突破...

3.24 MB共30页中文简体

2天前220积分

-

建筑材料及新材料行业专题研究:玻纤基本面更新及近期涨价蕴含的投资机会 国联证券 2024-04-21(13页) 附下载

近期玻纤价格密集调涨,有一定周期景气反转特征3月中旬,板材纱、制毡纱出现价格上涨。3月下旬,涨价涉及...

709.33 KB共13页中文简体

2天前220积分

-

钢铁周报:专项债发行有望加速,提振钢铁需求预期 民生证券 2024-04-21(20页) 附下载

附下载")

价格:本周钢材价格上涨。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比+1.4%...

1.68 MB共20页中文简体

2天前220积分

-

非金属新材料:树脂系列1:Ai浪潮催生高频高速需求,碳氢树脂将如何发展? 天风证券 2024-04-19(13页) 附下载

下游的快速发展催生 PCB 的高端化需求全球电子信息技术的快速发展,特别是在 5G、 AI、云计算和...

1.15 MB共13页中文简体

2天前220积分

-

皖维高新 传统业务触底,新材料蓄势待发 西南证券 2024-04-21(7页) 附下载

皖维高新(600063)投资要点事件:公司发布2023年年报,公司全年实现营收82.6亿元,同比-1...

1.28 MB共7页中文简体

2天前118积分

-

甬金股份 冷轧不锈钢销量增长,新材料业务发展可期 国联证券 2024-04-19(3页) 附下载

附下载")

甬金股份(603995)事件:公司发布2023年年度报告,2023年实现营业收入398.74亿元,同...

376.27 KB共3页中文简体

2天前218积分

-

厦门钨业 能源新材料、稀土承压,钨钼板块有望上行 国金证券 2024-04-19(4页) 附下载

附下载")

厦门钨业(600549)事件4月18日公司发布2023年报及2024年一季报,2023年公司实现收入...

960.97 KB共4页中文简体

2天前218积分

-

凯盛科技 业绩符合预期,新材料多点开花 天风证券 2024-04-21(3页) 附下载

凯盛科技(600552)事件:公司实现营业收入50.1亿元,yoy+6.17%;归母净利润1.07亿...

700.87 KB共3页中文简体

2天前218积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

附下载")

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

5天前218积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

6天前220积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

7天前220积分

-

化工新材料行业周报:全球首款固态电池走向量产应用,相关材料值得关注 太平洋 2024-04-15(28页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪锂电化工新材料:上汽智己L6搭载全球首款固态电池,相关锂电材料值得...

2.28 MB共28页中文简体

7天前220积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

附下载")

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

7天前220积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

附下载")

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

7天前220积分

-

南方传媒 巩固出版发行主业,拓展AI+教育新业态 国投证券 2024-04-14(28页) 附下载

附下载")

南方传媒(601900)地方性出版发行龙头,历久弥新稳中有进。公司背靠大股东广版集团、深耕广东省文化...

2.42 MB共28页中文简体

7天前218积分