信息技术行业专题研究:从业务布局看国产汽车软件厂商投资机会东方财富证券2022-07-25.pdf

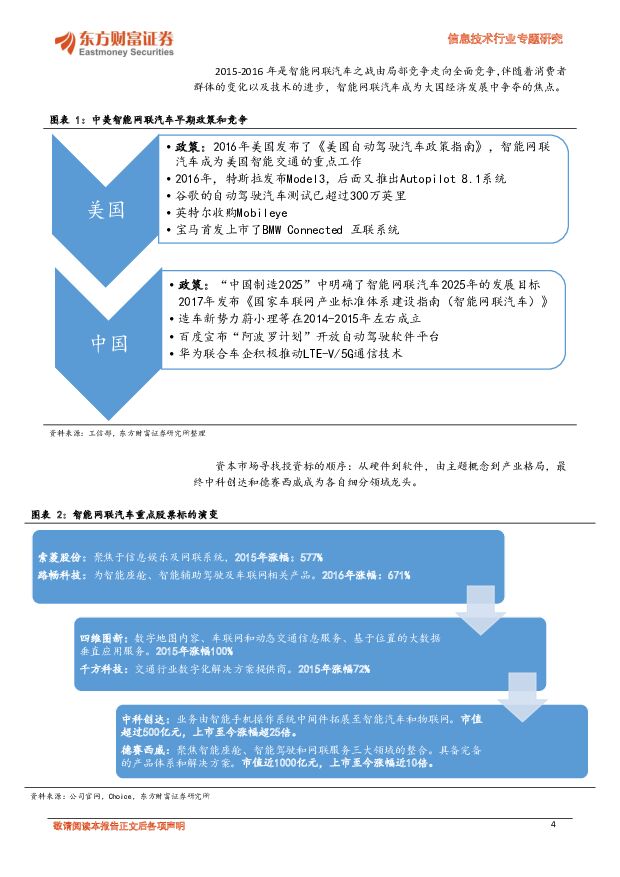

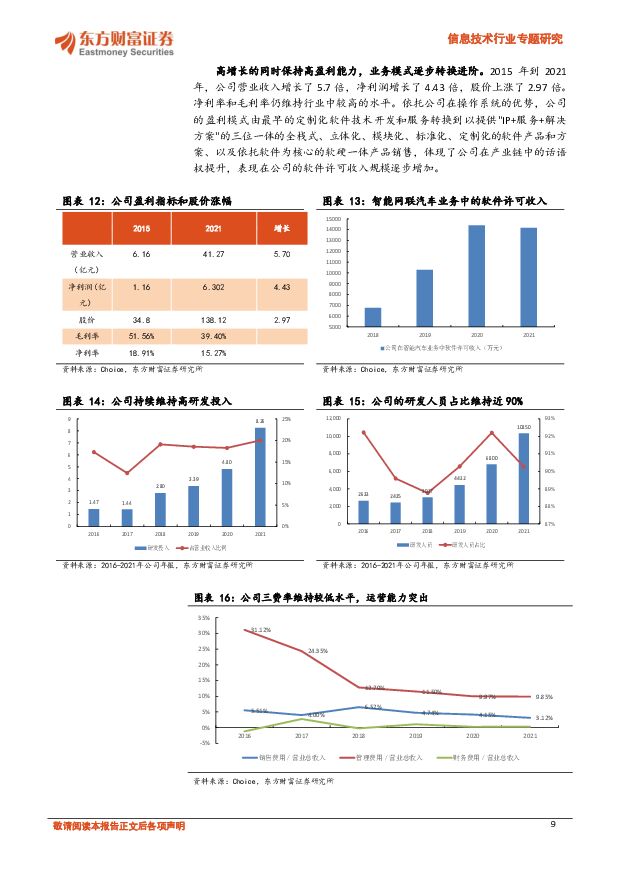

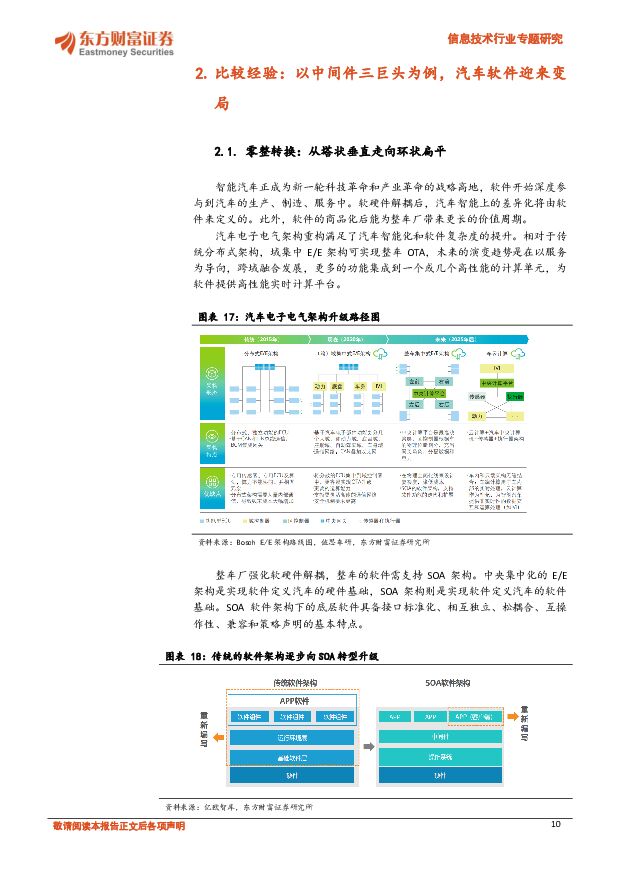

摘要:【投资要点】汽车软件行业驱动力:电动车渗透率达到 20%以上、域集中 E/E 架构和 SOA 软件架构、供应体系中零整关系从塔状垂直走向环状扁平。历史经验:1、国内汽车软件龙头中科创达成长之路:技术卡位操作系统,业务边界横向拓展、洞见趋势,借力资本市场、全球化布局,绑定产业链核心合作伙伴。2、国际汽车中间件三巨头:精准卡位,夯实产品力,产业链上下游协作,生态培育;完善产品或技术版图,发展中通过并购完善汽车网络安全产品布局;紧紧绑定 TIER1 中龙头公司或者定位第三方中立。行业变局:汽车的消费属性从工具向产品转变,交互性和体验逐步丰富且多元化,软件定义汽车的时代已来。以手机为例, 2010 年智能手机渗透率提升至 20%以上,即时通信、新闻、购物、音乐、视频、游戏等应用使用率快速提升至 50%以上。智能汽车是更加智能化、交互性更强,计算能力更强大的智能生活终端,随着跨产业融合与技术产品的创新,未来汽车智能化走向何处仍处于抽象阶段。基于比较,我们认为智能汽车产业跟智能手机可能有着相似的产业发展轨迹。竞争格局:1、生态未定:智能汽车价值链分布决定生态走向。价值量将更多的分布在技术壁垒高或者商业模式更容易创新的运营服务。2、蓄势待发:产业链上各类玩家纷纷入局,分布在基础软件(操作系统、中间件)、自动驾驶软件、应用软件等领域。3、行业空间大,格局分散。根据麦肯锡预测,到 2030 年全球汽车软件市场规模将达到 500 亿美元,年均复合增长率达 9%。 据《中国汽车软件产业发展白皮书》显示,2020 年中国汽车软件产业总规模为 214 亿元,2022 年有望到 264 亿元。 2020 至 2030 年汽车软件市场规模复合增速为 30%。【配置建议】汽车软件开发属于相对封闭的嵌入式软件行业,人才的供给短缺较为明显。业务布局决定了市场的宽度,产品力决定了市场的深度。谨慎看好光庭信息(业务聚焦,汽车软件业务布局广度大) 、中科创达(卡位操作系统,横纵向拓展潜力大) ,看好经纬恒润(电子组覆盖,软硬一体,软件业务深度大) 。【风险提示】汽车智能化不及预期;软件技术进步不及预期;下游需求不及预期;市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

附下载")

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

1天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前220积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前120积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分

-

汽车:新势力3月销量数据点评-问界占据3月新势力销量榜首,M7销量表现强势 甬兴证券 2024-04-17(3页) 附下载

附下载")

8家新势力3月合计交付约14.54万辆,问界销量领先据各上市公司公告,2024年3月,广汽埃安销量2...

462.8 KB共3页中文简体

1天前020积分

-

汽车:乘联会3月销量数据点评-利好政策叠加车企促销,3月车市呈现慢热型启动 甬兴证券 2024-04-17(3页) 附下载

附下载")

多地促消费政策持续发力,3月车市零售环比高增据乘联会,2024年3月,狭义乘用车产量约为219.8万...

451.69 KB共3页中文简体

1天前220积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

附下载")

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

1天前220积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

1天前018积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

1天前015积分

-

海外镜鉴系列(十五):新加坡市场投资观察 国信证券 2024-04-17(28页) 附下载

核心观点新加坡人均GDP全球领先,产业结构以服务业和制造业为主体;新加坡当局执行外向型经济发展战略,...

2.64 MB共28页中文简体

1天前010积分

-

A股投资策略周报告:新“国九条”提升市场预期和风险偏好 华龙证券 2024-04-17(15页) 附下载

3月美国CPI超预期,PCE更受美联储关注。美国劳工部10日公布数据显示,美国3月CPI同比增长3....

1.15 MB共15页中文简体

1天前010积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

2天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

2天前220积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

2天前220积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

2天前020积分

-

天风汽车行业周报:市场企稳和出口促进下,3月厂商销量创历史新高 天风证券 2024-04-16(17页) 附下载

附下载")

累计零售483.21万辆,同比增长13.2%。乘联会表示,2024年一季度车市零售基本实现预期中的开...

1.17 MB共17页中文简体

2天前220积分