国防军工行业周报:C919即将取证,关注国产商用飞机产业链投资机会中泰证券2022-07-25.pdf

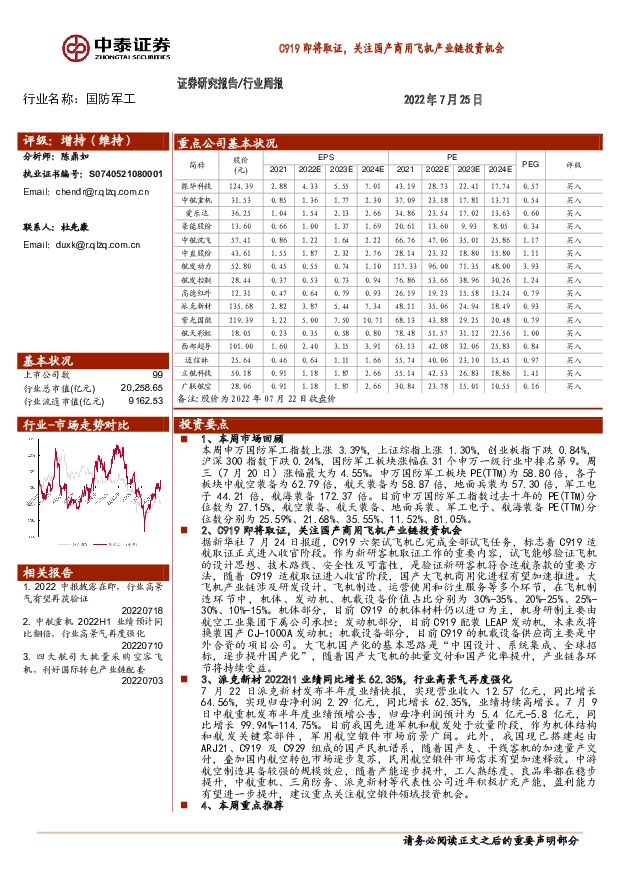

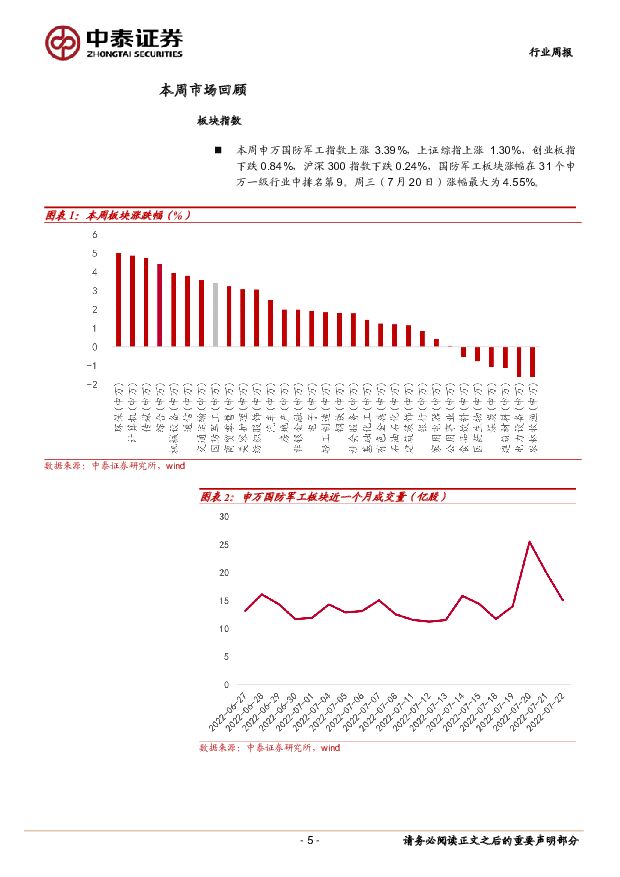

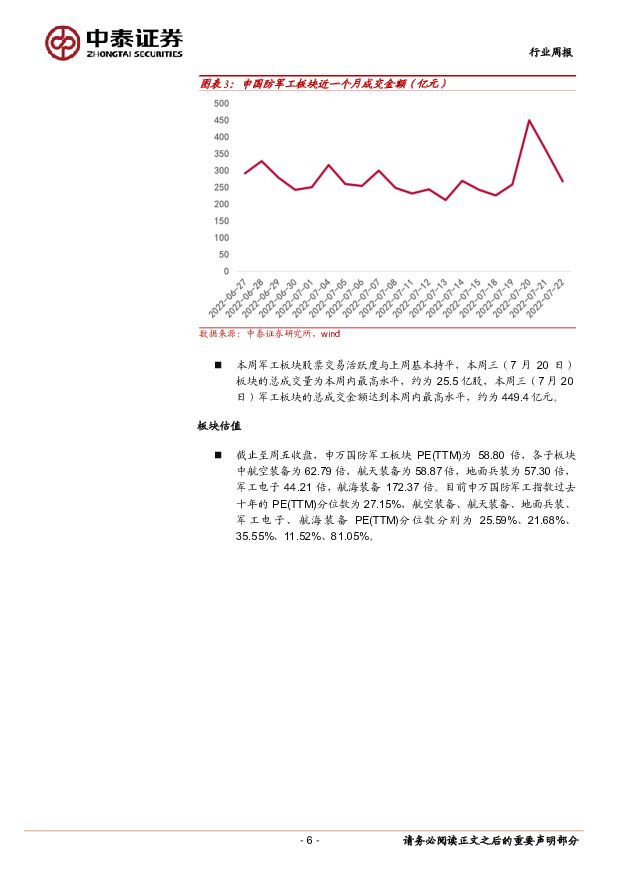

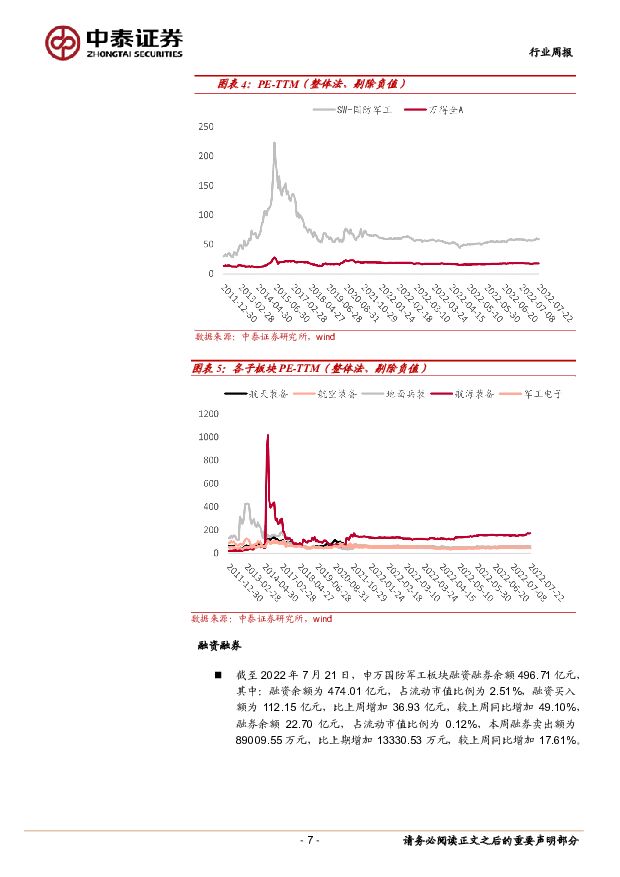

摘要:投资要点1、本周市场回顾本周申万国防军工指数上涨 3.39%,上证综指上涨 1.30%,创业板指下跌 0.84%,沪深 300 指数下跌 0.24%,国防军工板块涨幅在 31 个申万一级行业中排名第 9。周三(7 月 20 日)涨幅最大为 4.55%。申万国防军工板块 PE(TTM)为 58.80 倍,各子板块中航空装备为 62.79 倍,航天装备为 58.87 倍,地面兵装为 57.30 倍,军工电子 44.21 倍,航海装备 172.37 倍。目前申万国防军工指数过去十年的 PE(TTM)分位数为 27.15%,航空装备、航天装备、地面兵装、军工电子、航海装备 PE(TTM)分位数分别为 25.59%、 21.68%、 35.55%、 11.52%、 81.05%。2、 C919 即将取证,关注国产商用飞机产业链投资机会据新华社 7 月 24 日报道, C919 六架试飞机已完成全部试飞任务,标志着 C919 适航取证正式进入收官阶段。作为新研客机取证工作的重要内容,试飞能够验证飞机的设计思想、技术路线、安全性及可靠性,是验证新研客机符合适航条款的重要方法,随着 C919 适航取证进入收官阶段,国产大飞机商用化进程有望加速推进。大飞机产业链涉及研发设计、飞机制造、运营使用和衍生服务等多个环节,在飞机制造环节中,机体、发动机、机载设备价值占比分别为 30%-35%、 20%-25%、 25%-30%、 10%-15%。机体部分,目前 C919 的机体材料仍以进口为主,机身研制主要由航空工业集团下属公司承担;发动机部分,目前 C919 配装 LEAP 发动机,未来或将换装国产 CJ-1000A 发动机;机载设备部分,目前 C919 的机载设备供应商主要是中外合资的项目公司。大飞机国产化的基本思路是“中国设计、系统集成、全球招标,逐步提升国产化”,随着国产大飞机的批量交付和国产化率提升,产业链各环节将持续受益。3、派克新材 2022H1 业绩同比增长 62.35%,行业高景气再度强化7 月 22 日派克新材发布半年度业绩快报,实现营业收入 12.57 亿元,同比增长64.56%,实现归母净利润 2.29 亿元,同比增长 62.35%,业绩持续高增长。 7 月 9日中航重机发布半年度业绩预增公告,归母净利润预计为 5.4 亿元-5.8 亿元,同比增长 99.94%-114.75%。目前我国先进军机和航发处于放量阶段,作为机体结构和航发关键零部件,军用航空锻件市场前景广阔。此外,我国现已搭建起由ARJ21、 C919 及 C929 组成的国产民机谱系,随着国产支、干线客机的加速量产交付,叠加国内航空转包市场逐步复苏,民用航空锻件市场需求有望加速释放。中游航空制造具备较强的规模效应,随着产能逐步提升,工人熟练度、良品率都在稳步提升,中航重机、三角防务、派克新材等代表性公司近年积极扩充产能,盈利能力有望进一步提升,建议重点关注航空锻件领域投资机会。4、本周重点推荐1)重点推荐业绩持续高增长的上游军工电子元器件和原材料标的:振华科技、紫光国微、西部超导。2)重点推荐规模效应逐步显现、综合配套能力有望大幅提升的中游航空制造标的:中航重机、爱乐达、豪能股份、派克新材、迈信林、广联航空。3)重点推荐具有垄断性和稀缺性,长期成长空间巨大的武器装备总体和关键系统:中航沈飞、航发动力、中直股份、航发控制、高德红外和航天彩虹。4)建议关注国企改革受益标的:航天彩虹、振华科技、中航重机、天奥电子、航天晨光、中航电子、航天电器。风险提示: 军品订单释放和交付不及预期;业绩增长不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

1天前020积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

1天前220积分

-

医药生物行业周报:中药Q1普遍超预期,特色原料药拐点已现 中泰证券 2024-04-22(11页) 附下载

投资要点中药Q1普遍超预期,特色原料药拐点已现。本周沪深300上涨1.89%,医药生物下跌1.70%...

904.04 KB共11页中文简体

1天前220积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

1天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

1天前020积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

1天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

1天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

计算机行业点评报告:算力景气度跟踪:AI服务器订单一览 中泰证券 2024-04-22(19页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共19页中文简体

1天前020积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1天前020积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

1天前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

1天前220积分