交通运输行业深度报告:经营租赁到期潮叠加供应链和产能瓶颈,市场或低估航空供给侧威力东方证券2022-07-25.pdf

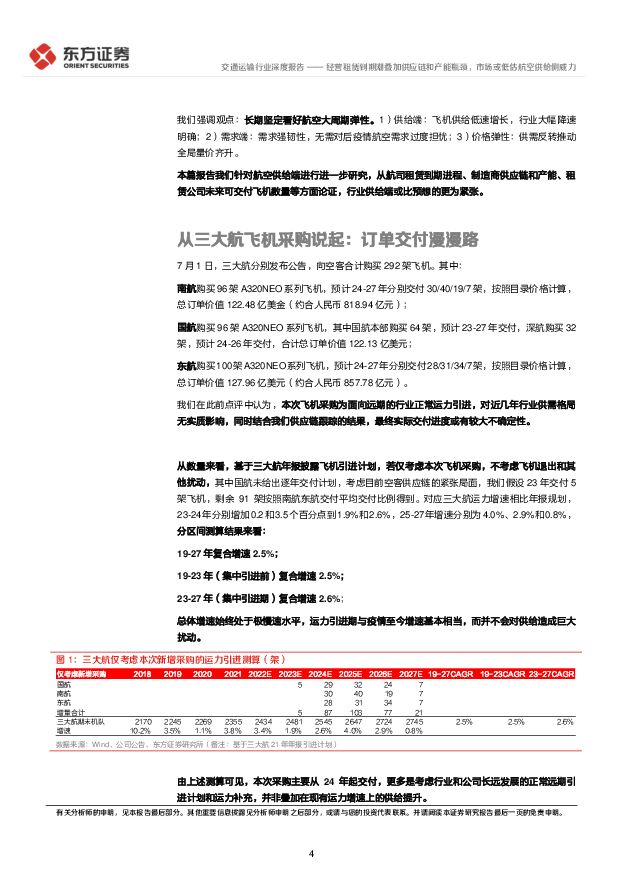

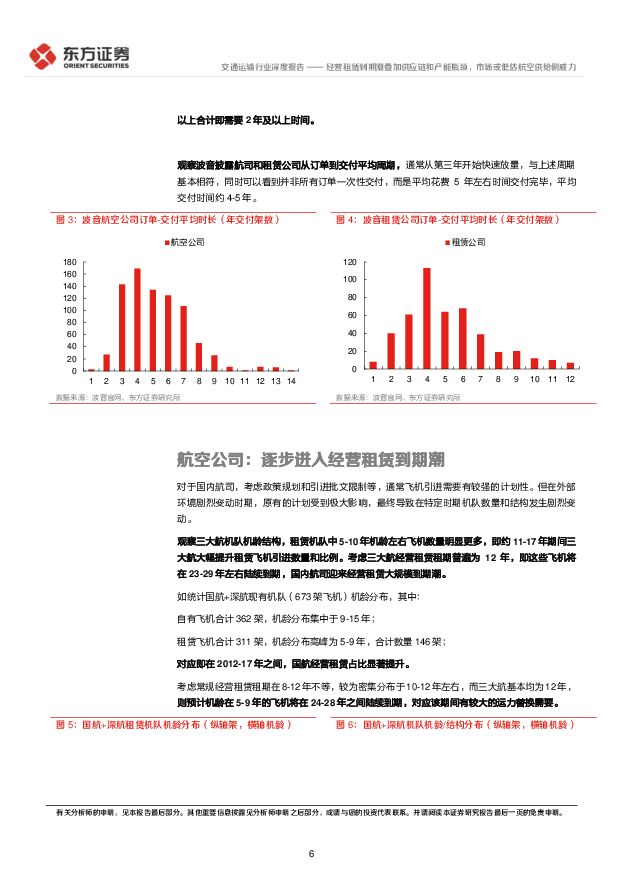

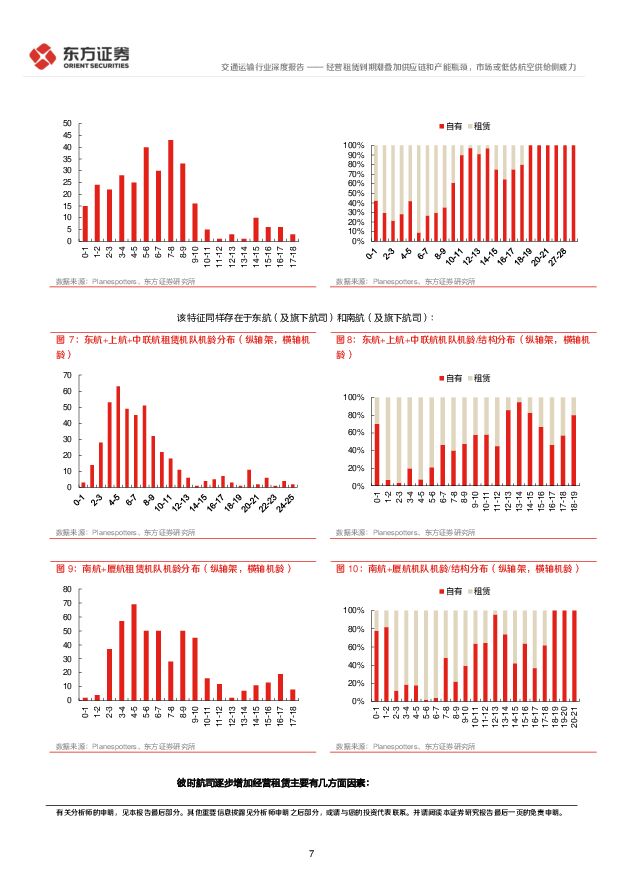

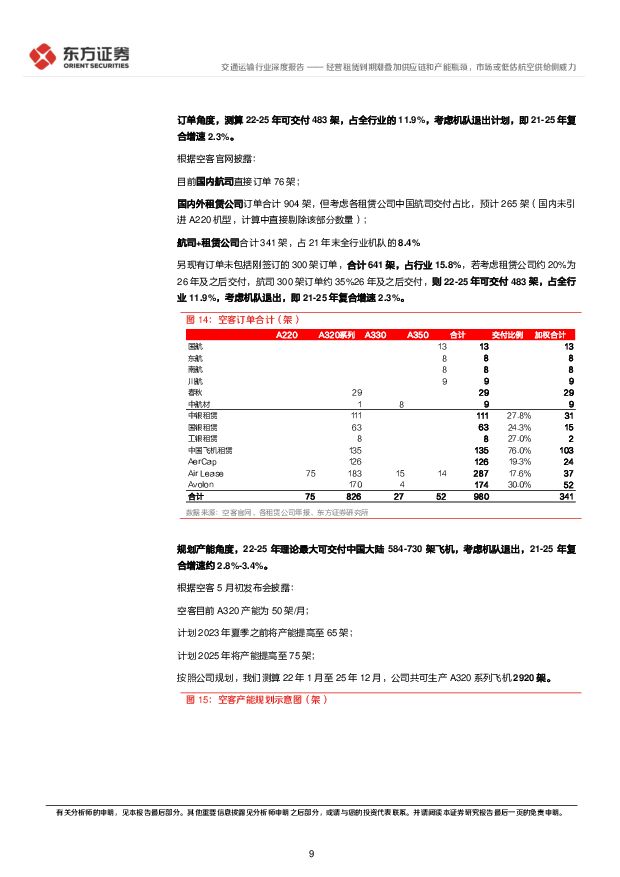

摘要:本篇报告我们针对航空供给端进一步研究,从航司租赁到期进程、制造商供应链和产能、租赁公司未来可交付数量等方面论证,行业供给端或比预想的更为紧张。从三大航飞机采购说起:订单交付漫漫路。1)数量上,本次采购为面向远期需求的正常运力引进规划,综合测算下三大航中长期运力增速依然处于2-3%的极低水平;2)交付节奏上,制造商产能制约和2年左右的制造周期导致交付存在不确定性。航空公司:逐步进入经营租赁到期潮。三大航租赁机队中5-10年机龄飞机数量明显增加,即2011-17年航司大幅提升租赁飞机引进数量和比例。考虑三大航经营租赁租期普遍为12年,即这些飞机将在23-29年左右陆续到期,航司迎来经营租赁大规模到期潮。彼时航司大幅提升租赁占比主要基于:1)金融危机后行业快速恢复逐步进入高速成长期,飞机需求量大,租赁飞机可相对灵活的满足增量市场需求;2)金融危机后航司资产负债表仍处于修复期,经营租赁作为表外资产,影响较小;3)飞机引进资本消耗大,租赁飞机是在有限资金储备下,获得飞机的较好方式。波音空客:存在供应链、产能、订单周期等多重限制。1)空客:市场或低估其在供应链和产能方面的限制。订单口径叠加此次采购共641架待交付,考虑机队退出(下同)测算行业21-25年复合增速2.3%;规划产能角度空客22-25年最大可交付中国584-730架飞机,测算21-25年行业复合增速约2.8%-3.4%。实际交付能力大概率低于测算:a)供应链制约:供应商产能冲击,发动机供应商产能恢复显著慢于需求恢复;b)原材料制约:空客65%的钛原料来源于俄罗斯;c)产能制约:疫情以来欧美航司订单占比显著提升,同时空客自身机位紧张,平均交付周期或较以往更长;2)波音:737MAX相关限制导致交付不确定性更大。订单口径共224架未交付,测算21-25年复合增速1.0%;规划产能角度波音22-25年可交付中国536架,此外120架已生产未交付,合计656架,测算21-25年复合增速3.1%。但波音不确定性更大:1)737MAX复飞和恢复引进节点难以判断;2)目前国内航司与波音公司暂无新增订单计划,波音供应链同样受到影响,最终交付周期预计相比空客更不乐观。以上空客和波音合计,考虑机队退出,规划订单口径增速3.3%,规划产能口径最大为5.9%-6.5%,仅为理论测算值,实际受多方面限制预计难以达成。商飞:取证在即,但尚难言放量。目前C919已完成全部试飞任务,取证工作进入收官阶段。参考ARJ21交付节奏,预计C919较难在短期内形成放量交付。此外不得不考虑商飞当前以及未来一段时期面临的出口管制等供应链困难,尚难言放量。租赁公司:一手预计25年才可规模交付,二手难以成为重大来源。一手:22-24年已基本确定最终用户,25年起机源才相对从容;二手:二手飞机租赁提前期较短,但受批文、市场竞争力等方面限制,预计难以成为国内航司机队扩张重大来源。强调观点:长期坚定看好航空大周期弹性,市场或低估航空供给侧威力。1)供给端:飞机供给低速增长,行业大幅降速明确,当前市场或并未充分认识到航空供给侧各环节所面临的困难,并低估其最终影响程度;2)需求端:需求强韧性,无需对后疫情航空需求过度担忧;3)价格弹性:供需反转推动全局量价齐升。短期疫情负面冲击逐步收敛,多重利好催化,叠加暑期出行旺季,行业总体恢复确定性强。中期维度,行业存在整合/出清可能,关注部分航司经营波动,或有格局改善期权。建议关注龙头中国国航,以及民营航空春秋航空、吉祥航空、华夏航空,此外关注疫情期间在三大航中表现明显更好的南方航空,以及相对低位的中国东航风险提示宏观经济不及预期、疫情冲击超预期、政策不及预期、油价和汇率大幅波动风险、相关假设测算偏差风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年良之隆食材电商节评析:餐饮供应链专题报告:餐饮内卷时代,产业链分工协作百花齐放 国海证券 2024-04-19(38页) 附下载

附下载")

核心提要2024年良之隆展会气氛热烈,参展商及参展观众均创历史新高,餐饮行业供应链重要性凸显2024...

7.17 MB共38页中文简体

1天前220积分

-

石化周报:价格底部强支撑,供应链不稳定性加强 民生证券 2024-04-20(30页) 附下载

附下载")

国际形势加剧原油供应链的脆弱性,OPEC+的诉求强势支撑高额油价。由于美国原油库存上升,油价周中出现...

1.41 MB共30页中文简体

1天前220积分

-

激光雷达深度报告:产业化加速,国产供应链迎来投资机遇 山西证券 2024-04-19(26页) 附下载

投资要点:多传感器融合成为自动驾驶主流方案。智能驾驶感知方案主要分为纯视觉感知和多传感器融合感知两条...

2.38 MB共26页中文简体

1天前220积分

-

电动垂直起降航空器(eVTOL)专题报告(一):交通方式的重大变革正在发生 上海证券 2024-04-19(19页) 附下载

主要观点eVTOL是最理想化的城市空中交通载具。我们认为,2024年低空经济在政策推动下有望迎来重大...

1.01 MB共19页中文简体

1天前220积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

1天前418积分

-

建发股份 2023年年报点评:土储结构持续优化,供应链业务利润平稳 西南证券 2024-04-21(6页) 附下载

建发股份(600153)投资要点公司重组收益显著,未来可结算资源充足。2023年公司实现营业收入76...

1.19 MB共6页中文简体

1天前218积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

4天前820积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

5天前220积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

5天前320积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

5天前420积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

附下载")

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

6天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

6天前520积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

6天前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

6天前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

6天前220积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

6天前120积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

6天前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

附下载")

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

6天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共9页中文简体

6天前020积分

-

苏美达 2023年年报点评:归母净利润同比+12.8%符合预期,供应链承压产业链贡献增量 东吴证券 2024-04-16(4页) 附下载

附下载")

苏美达(600710)投资要点业绩简评:2023年,公司实现收入1230亿元,经公司调整后同比-12...

634.05 KB共4页中文简体

6天前418积分