电力设备行业策略:能源通胀周期促需求爆发,把握新技术大年投资机遇国盛证券2022-07-21.pdf

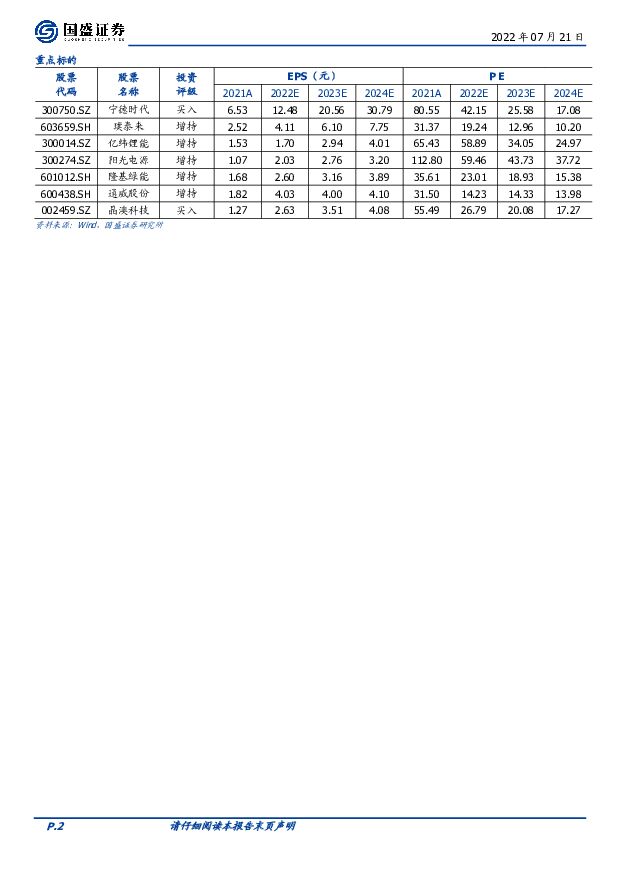

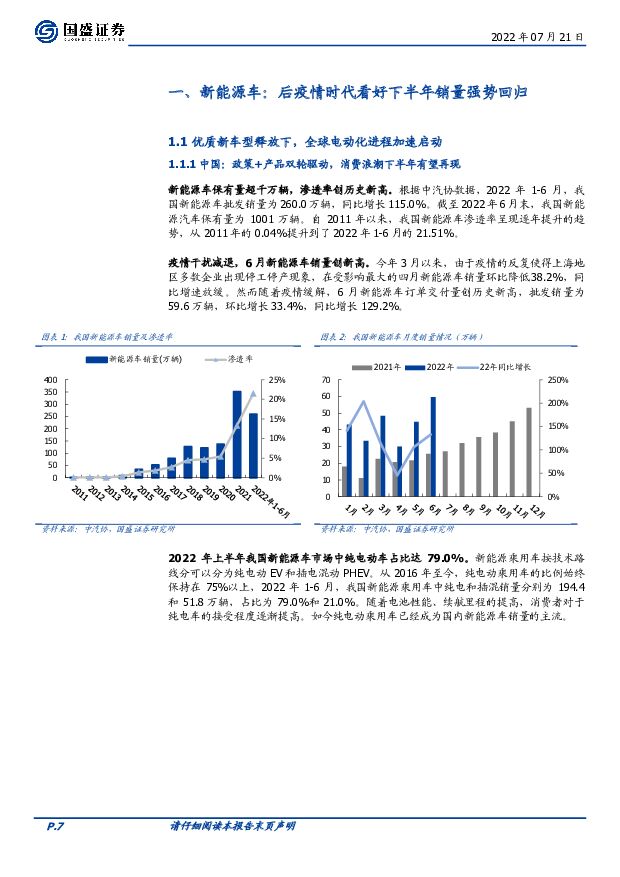

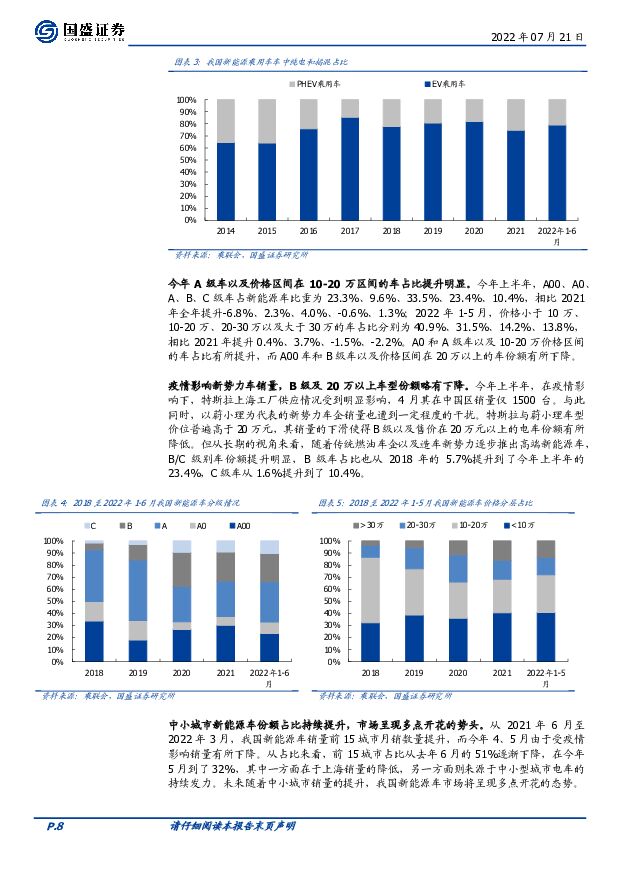

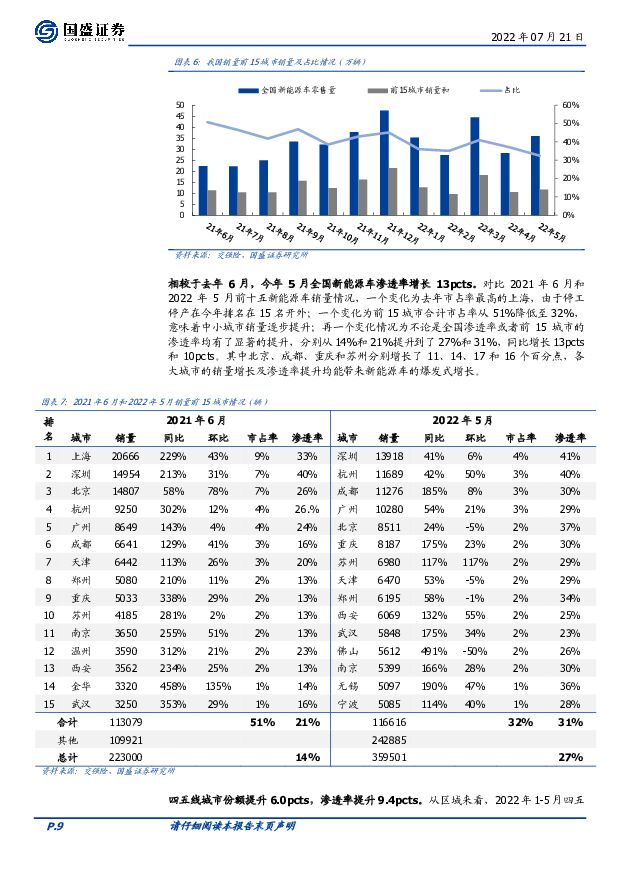

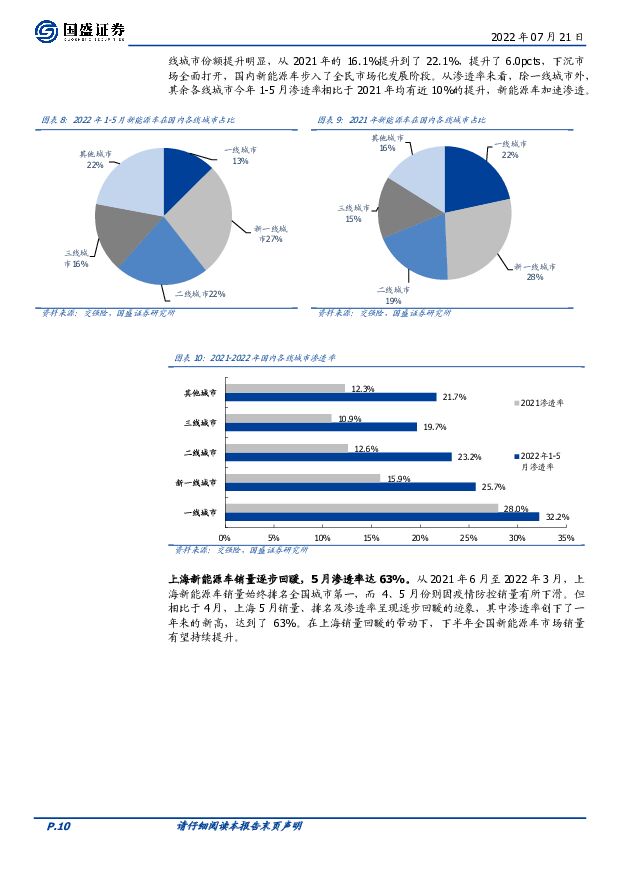

摘要:锂电:疫情后期复苏大超预期,下半年政策+供给双发力;技术端,迎来新技术迭代大年,关注产业链变革新机遇。中国:疫情复苏强于预期,下半年看好省市补贴刺激+年末补贴退坡前抢装+新车供给驱动等叠加带来的行业景气机会,上修全年新能源车销量预期至600万辆以上。欧洲:俄乌战争等因素导致上半年销量略显疲软,随着欧盟2035禁售协议落地,推动传统车企电动化转型加速,看好长周期确定性。美国:销量稳健增长,看好美国接棒欧洲成为新能源车下一个爆发主场。预计2022年全球新能源车销量超1000万辆。重点配置:1)电池环节:盈利迎来修复拐点,下半年产能放量迎接销售旺季,技术层面迎接新技术爆发大年,重点推荐宁德时代、比亚迪、亿纬锂能等;关注国轩高科、孚能科技等。2)中游环节:负极和隔膜环节供需紧平衡延续、价格和盈利稳定,推荐璞泰来、恩捷股份、星源材质、中科电气;三元环节二季度盈利普遍超预期,技术层面高镍和中镍高电压两开花,推荐长远锂科、厦钨新能、容百科技、当升科技;铁锂和电解液环节关注以量补价逻辑和磷酸锰铁锂和新型锂盐新技术变化,推荐德方纳米、天赐材料。3)高成长型个股:自身基本面变化大,成长性高的α个股,推荐丰元股份、万顺新材、君禾股份。光伏:全球光伏装机需求景气度持续超预期,供应瓶颈环节迎来量利齐升,格局有望得到强化;N型技术加速推进,关注新技术导入带来的效率溢价。国内分布式高景气+集中式陆续开工,欧洲能源价格跃升加速能源转型,美国东南亚关税豁免带动装机需求修复,预期2022年光伏新增装机为240~250GW,同比增长约45%。硅料环节,预期8月检修完成+新增产能释放,供应紧张程度有所缓解;硅片环节,硅料+石英砂紧缺限制产出,产业链地位得到强化;电池片环节,盈利迎来修复,N型TOPCon率先投入大规模量产,溢价约1毛/w,HJT金属化降本速度或将超预期,有望提前实现量产经济性;组件环节,龙头凭借一体化布局带来的成本优势,有望加速推动格局优化。重点配置:1)受益需求超预期及份额提升的一体化组件龙头,推荐隆基绿能、天合光能、晶澳科技、晶科能源。2)原料紧缺带来格局优化的硅片环节,推荐TCL中环、双良节能。3)受益欧洲户用光伏/户储需求高增的固德威、锦浪科技、派能科技。建议关注阳光电源、福斯特、赛伍技术、福莱特、亚玛顿等。风电:陆风招标高增带动长期成长性修复,海风地补落地,平价项目加速启动,未来需求高增可期。今年上半年风机招标近40GW,再创历史新高,成长确定性得到强化,全年预计装机56GW,其中陆上50GW,同比增长超60%。海风方面,广东、山东、浙江地补落地,支撑装机需求,当前已启动海风平价项目超22GW,预期全年新增装机6GW,明年装机规模或迎翻倍。主机方面,金风、远景、明阳上半年中标份额约20%,CR3超过60%,行业集中度显著提升。零部件方面,原材料价格下降带来盈利改善,下半年装机集中释放带来出货提升。塔筒方面,充分受益明年海风装机对塔筒需求的拉动。推荐关注主机降本趋势和盈利确定性,明阳智能、运达股份、金风科技,低估值且中长期成长性有支撑的天顺风能、东方电缆、泰盛风能、大金重工、新强联、海力风电,原材料价格回落带来业绩弹性的金雷股份、日月股份、广大特材,布局新产品/技术的恒润股份、金盘科技。风险提示:新能源汽车下游需求不及预期。锂电行业竞争加剧风险。各国政策变化超预期下行。光伏供给瓶颈环节产能释放不及预期。风电主机竞争加剧,招标价格超预期下降,海上风电补贴政策不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业2024年4月投资策略:行业有望触底回升,建议Q2加大医药配置 国信证券 2024-04-30(45页) 附下载

附下载")

4月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

3.29 MB共45页中文简体

1天前020积分

-

医药生物周报(24年第18周):设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载

:设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载")

核心观点本周医药板块表现强于整体市场,化学制药板块领涨。本周全部A股上涨1.23%(总市值加权平均)...

1.26 MB共22页中文简体

1天前220积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

附下载")

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前220积分

-

海外云大厂CAPEX超预期,AI投资高歌猛进 中航证券 2024-04-30(16页) 附下载

报告摘要行情回顾本周电子(申万)板块指数周涨跌幅为+5.2%,在申万一级行业涨跌幅中排名第4。电子行...

3.61 MB共16页中文简体

1天前020积分

-

电力设备及新能源行业深度分析:核电景气度持续提升,三代四代核电技术打开设备新空间 国投证券 2024-05-01(38页) 附下载

核电作为一种清洁、低碳的能源选项,在全球能源结构中扮演着重要角色:随着全球对可持续和低碳能源需求的增...

3.36 MB共38页中文简体

1天前220积分

-

电力设备行业周报:光伏产业链价格探底,构网型储能逐步普及 华安证券 2024-05-05(20页) 附下载

主要观点:电动车:4月各车企公布交付数据,板块景气度有望持续修复,继续看好电池及高镍环节。4月各车企...

3.1 MB共20页中文简体

1天前220积分

-

电力设备行业点评报告:24Q1基金持仓深度:电新重仓Q1总体上升,电动车、光伏、工控、电网、风电、储能均上升——基于11565支基金2024年一季报的前十大持仓的定量分析 东吴证券 2024-05-05(18页) 附下载

附下载")

投资要点新能源汽车:总体持仓上升,中游持仓上升,整车&充电桩微升,上游锂矿&核心零部件&新技术略微下...

996.84 KB共18页中文简体

1天前220积分

-

电气设备行业周报:能源法(草案)发布,强调完善可再生能源电力消纳保障机制 德邦证券 2024-04-30(13页) 附下载

发布,强调完善可再生能源电力消纳保障机制 德邦证券 2024-04-30(13页) 附下载")

投资要点:能源法(草案)发布,强调完善可再生能源电力消纳保障机制。近日,十四届全国人大常委会第九次会...

1.25 MB共13页中文简体

1天前220积分

-

电新周报:一季度风光并网数据公布,小米汽车首月交付成绩出炉电力设备与新能源 信达证券 2024-05-05(13页) 附下载

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

1.11 MB共13页中文简体

1天前220积分

-

电力设备出口分析(2024年3月):2024Q1电力设备出口分析:景气延续 国联证券 2024-05-05(25页) 附下载

:2024Q1电力设备出口分析:景气延续 国联证券 2024-05-05(25页) 附下载")

变压器出口:欧美液变需求呈现增长态势2024年1-3月变压器总出口额12.4亿美元,同比+25.5%...

1.17 MB共25页中文简体

1天前220积分

-

永鼎股份 汽车线束、电力工程盈利提升,培育光芯片及超导业务 天风证券 2024-05-03(3页) 附下载

永鼎股份(600105)投资收益减少、减值、光通信未达预期影响23年业绩公司发布23年年报及24年一...

710.44 KB共3页中文简体

1天前218积分

-

远光软件 经营稳健增长,赋能电力央企数智化发展 国投证券 2024-05-01(5页) 附下载

附下载")

远光软件(002063)事件概述:1)近日,远光软件发布《2023年年度报告》。2023年,公司实现...

857.63 KB共5页中文简体

1天前418积分

-

永泰能源 公司简评报告:电力业务大幅扭亏,加速推动储能转型 首创证券 2024-04-30(4页) 附下载

永泰能源(600157)核心观点事件:公司发布2023年年度业绩报告,2023年实现营业收入301....

369.37 KB共4页中文简体

1天前218积分

-

长江电力 市场化交易电价上浮,蓄能助电量增发 国金证券 2024-04-30(4页) 附下载

长江电力(600900)4月29日晚间公司发布2023年年报及2024年一季报,2023全年实现营收...

941.29 KB共4页中文简体

1天前218积分

-

招商蛇口 业绩双位数增长,投资持续聚焦 国金证券 2024-04-30(4页) 附下载

附下载")

招商蛇口(001979)事件2024年4月29日,公司发布2024年一季报:实现营收237.47亿元...

906.07 KB共4页中文简体

1天前218积分

-

长江电力 2023年报&2024一季报点评:业绩符合预期期待量价齐升 东吴证券 2024-05-04(6页) 附下载

长江电力(600900)投资要点事件:2023年公司实现营收781.12亿元,同增50.04%(调整...

565.36 KB共6页中文简体

1天前218积分

-

招商蛇口 业绩逆势增长,投资持续聚焦 平安证券 2024-04-30(3页) 附下载

招商蛇口(001979)事项:公司公布2024年一季报,一季度实现营业收入237.5亿元,同比增长5...

695.37 KB共3页中文简体

1天前218积分

-

中国电建 2024年一季报点评:营收稳健增长,能源电力及水资源订单高增 东吴证券 2024-05-02(3页) 附下载

中国电建(601669)投资要点事件:公司发布2024年一季报。2024Q1公司实现营业收入1401...

480.2 KB共3页中文简体

1天前218积分

-

招商蛇口 2024年一季报点评:营收快速提升,投资聚焦核心 中国银河 2024-04-30(4页) 附下载

招商蛇口(001979)核心观点:事件:公司发布2024年一季报,2024年一季度实现营业收入237...

340.94 KB共4页中文简体

1天前018积分

-

新城控股 公司信息更新报告:结转规模下降影响业绩,投资物业表现坚韧 开源证券 2024-05-02(4页) 附下载

新城控股(601155)结转规模下降影响业绩,投资物业表现坚韧,维持“买入”评级新城控股发布2024...

828.14 KB共4页中文简体

1天前018积分