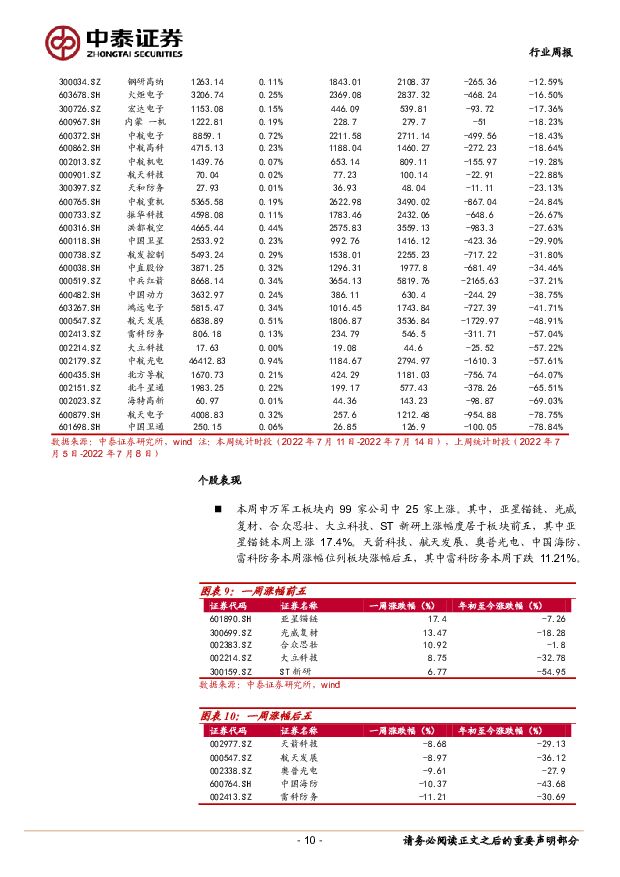

国防军工行业周报:2022中报披露在即,行业高景气有望再获验证中泰证券2022-07-19.pdf

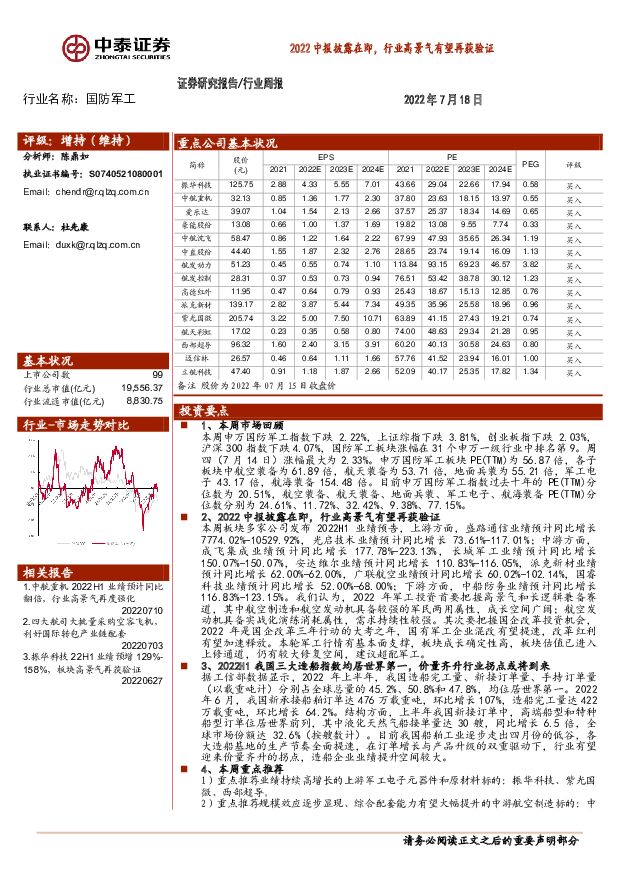

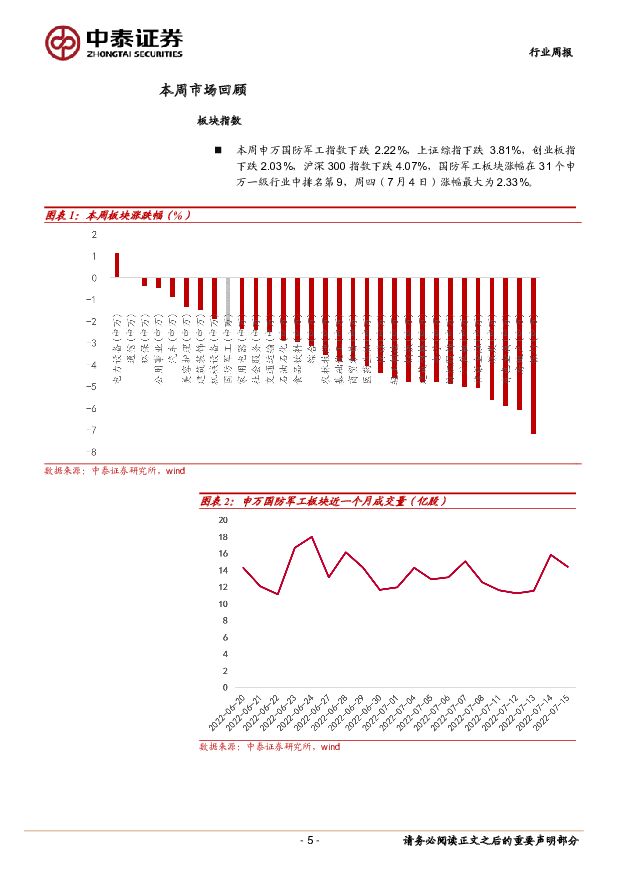

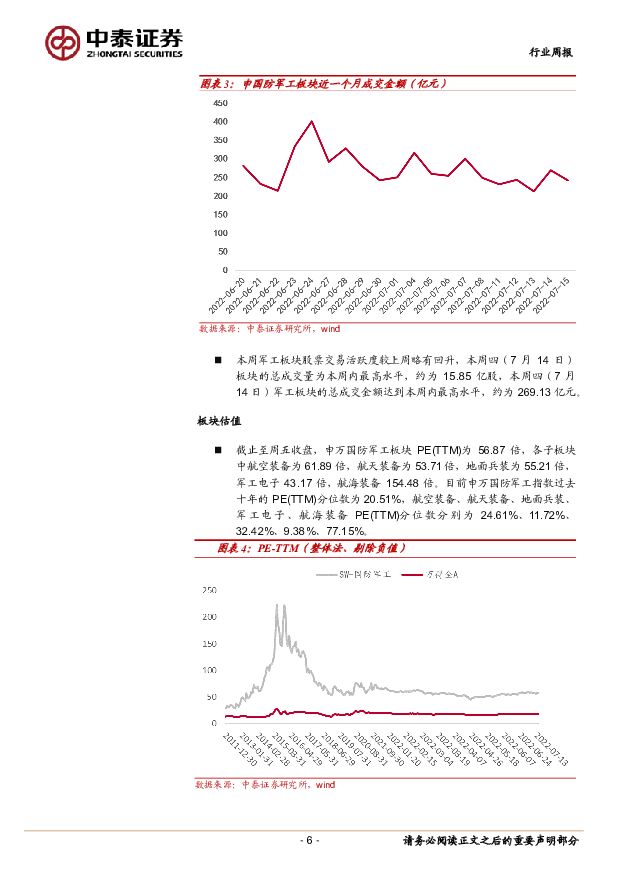

摘要:1、本周市场回顾本周申万国防军工指数下跌2.22%,上证综指下跌3.81%,创业板指下跌2.03%,沪深300指数下跌4.07%,国防军工板块涨幅在31个申万一级行业中排名第9。周四(7月14日)涨幅最大为2.33%。申万国防军工板块PE(TTM)为56.87倍,各子板块中航空装备为61.89倍,航天装备为53.71倍,地面兵装为55.21倍,军工电子43.17倍,航海装备154.48倍。目前申万国防军工指数过去十年的PE(TTM)分位数为20.51%,航空装备、航天装备、地面兵装、军工电子、航海装备PE(TTM)分位数分别为24.61%、11.72%、32.42%、9.38%、77.15%。2、2022中报披露在即,行业高景气有望再获验证本周板块多家公司发布2022H1业绩预告,上游方面,盛路通信业绩预计同比增长7774.02%-10529.92%,光启技术业绩预计同比增长73.61%-117.01%;中游方面,成飞集成业绩预计同比增长177.78%-223.13%,长城军工业绩预计同比增长150.07%-150.07%,安达维尔业绩预计同比增长110.83%-116.05%,派克新材业绩预计同比增长62.00%-62.00%,广联航空业绩预计同比增长60.02%-102.14%,国睿科技业绩预计同比增长52.00%-68.00%;下游方面,中船防务业绩预计同比增长116.83%-123.15%。我们认为,2022年军工投资首要把握高景气和长逻辑兼备赛道,其中航空制造和航空发动机具备较强的军民两用属性,成长空间广阔;航空发动机具备实战化演练消耗属性,需求持续性较强。其次要把握国企改革投资机会,2022年是国企改革三年行动的大考之年,国有军工企业混改有望提速,改革红利有望加速释放。本轮军工行情有基本面支撑,板块成长确定性高,板块估值已进入上修通道,仍有较大修复空间,建议超配军工。3、2022H1我国三大造船指数均居世界第一,价量齐升行业拐点或将到来据工信部数据显示,2022年上半年,我国造船完工量、新接订单量、手持订单量(以载重吨计)分别占全球总量的45.2%、50.8%和47.8%,均位居世界第一。2022年6月,我国新承接船舶订单达476万载重吨,环比增长107%,造船完工量达422万载重吨,环比增长64.2%。结构方面,上半年我国新接订单中,高端船型和特种船型订单位居世界前列,其中液化天然气船接单量达30艘,同比增长6.5倍,全球市场份额达32.6%(按艘数计)。目前我国船舶工业逐步走出四月份的低谷,各大造船基地的生产节奏全面提速,在订单增长与产品升级的双重驱动下,行业有望迎来价量齐升的拐点,造船企业业绩提升空间较大。4、本周重点推荐1)重点推荐业绩持续高增长的上游军工电子元器件和原材料标的:振华科技、紫光国微、西部超导。2)重点推荐规模效应逐步显现、综合配套能力有望大幅提升的中游航空制造标的:中航重机、爱乐达、豪能股份、派克新材、迈信林、立航科技。3)重点推荐具有垄断性和稀缺性,长期成长空间巨大的武器装备总体和关键系统:中航沈飞、航发动力、中直股份、航发控制、高德红外和航天彩虹。4)建议关注国企改革受益标的:航天彩虹、振华科技、中航重机、天奥电子、航天晨光、中航电子、航天电器。风险提示:军品订单释放和交付不及预期;业绩增长不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

2024年一季度经济数据点评:GDP增速预期差和库存周期 中泰证券 2024-04-17(3页) 附下载

2024年一季度,GDP同比增长5.3%,明显高于Wind统计的市场预期值4.9%,也和微观主体的感...

390.82 KB共3页中文简体

1天前015积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

2天前220积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

2天前020积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

2天前020积分

-

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛 中泰证券 2024-04-15(28页) 附下载

投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指...

3.43 MB共28页中文简体

2天前220积分

-

食品饮料行业周思考(第16周):茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载

:茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载")

投资要点白酒:推荐回调后兼具业绩确定性和估值性价比的标的。本周申万白酒指数下跌6.42%,预计主要由...

400.73 KB共4页中文简体

2天前320积分

-

2024年3月博彩数据跟踪点评:博收持续恢复,符合市场预期中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

626.41 KB共页中文简体

2天前120积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共页中文简体

2天前020积分

-

交运行业周报:一季度经营持续改善,五一出行预定量上升 中泰证券 2024-04-14(39页) 附下载

投资要点n投资建议:一、航空机场:五一出行预定上升,经营改善持续可期。1)经营改善持续可期:4月12...

3.15 MB共39页中文简体

2天前220积分

-

煤炭行业周报:供需格局持续改善,焦煤价格反弹在即 中泰证券 2024-04-15(26页) 附下载

投资要点投资建议:供需格局持续改善,焦煤价格反弹在即。本周煤炭板块表现强势,申万煤炭指数周环比上涨1...

1.68 MB共26页中文简体

2天前020积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共页中文简体

2天前020积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

2天前020积分

-

房地产行业研究周报:国务院提出推动REITs市场高质量发展 中泰证券 2024-04-14(18页) 附下载

一周行情回顾本周REITs指数上涨1.11%,沪深300累计下跌2.58%,中证500指数下跌1.8...

1.74 MB共18页中文简体

2天前020积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

2天前020积分

-

房地产行业研究周报:二手房成交环比改善,各地保障房建设稳步推进 中泰证券 2024-04-15(16页) 附下载

房地产行业周报-20240413一周行情回顾本周,申万房地产指数下跌7.13%,沪深300指数下跌2...

1 MB共16页中文简体

2天前020积分

-

房地产行业2024年Q1土地市场总结:流拍率下行,不同能级城市分化明显中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

922.32 KB共页中文简体

2天前020积分

-

电子行业周报:关注一季度业绩及行业拐点 中泰证券 2024-04-15(19页) 附下载

附下载")

投资要点市场整体回调,半导体指数跌4.46%本周(2024/4/8-2024/4/12)市场整体回调...

1.07 MB共19页中文简体

2天前220积分

-

新产业 全年业绩快速增长,中大型设备占比持续提升 中泰证券 2024-04-15(9页) 附下载

新产业(300832)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入39.30...

478.26 KB共9页中文简体

2天前018积分