6月酒店数据点评:国内疫情向好,量价环比修复信达证券2022-07-19.pdf

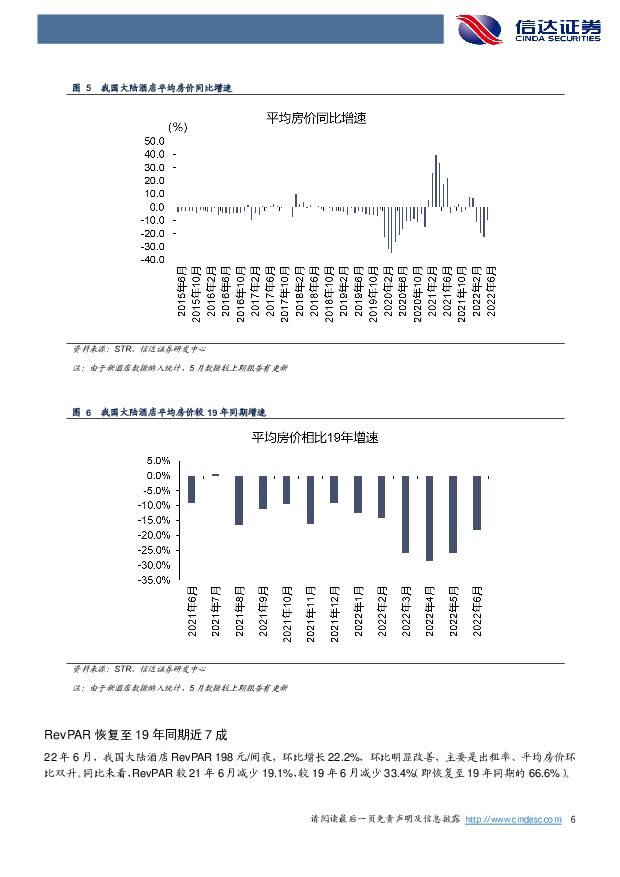

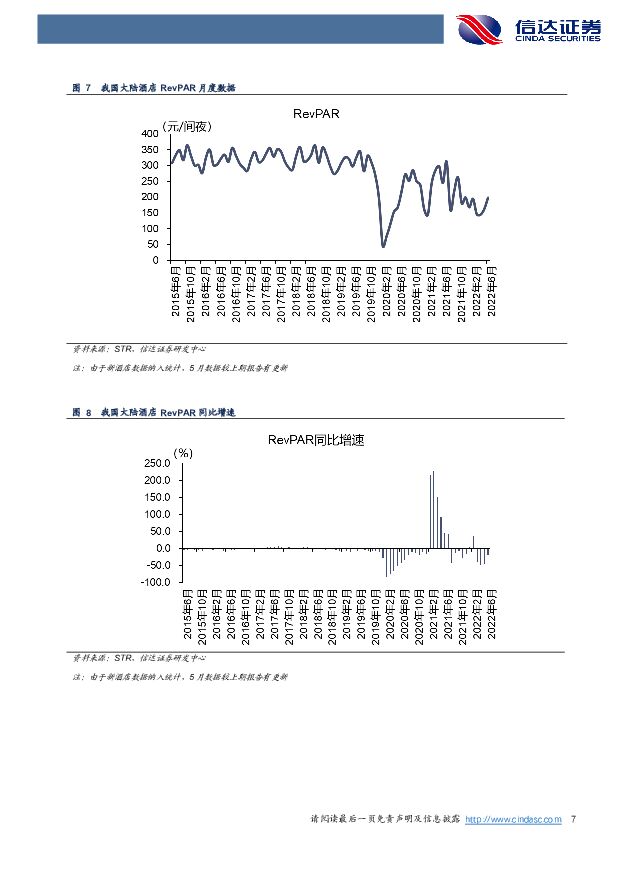

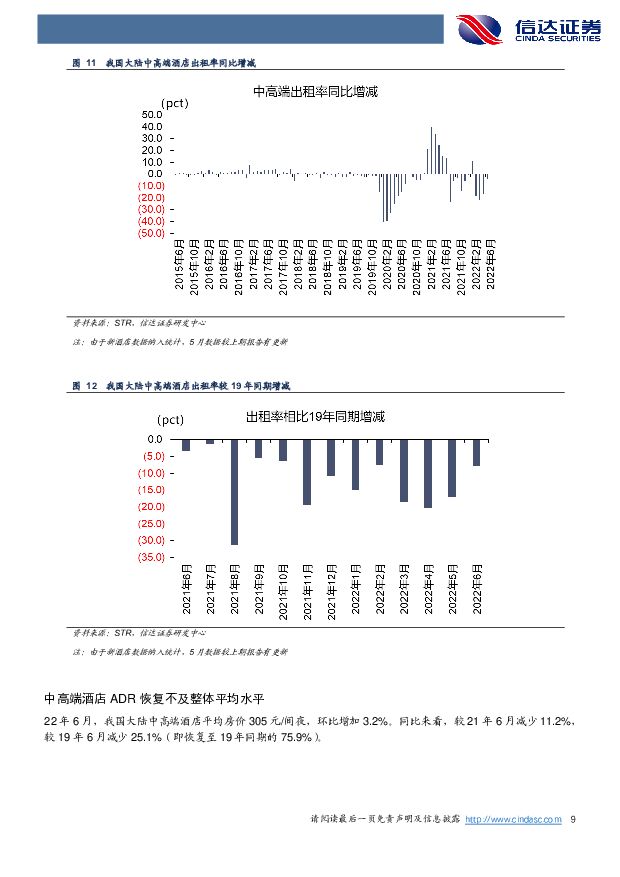

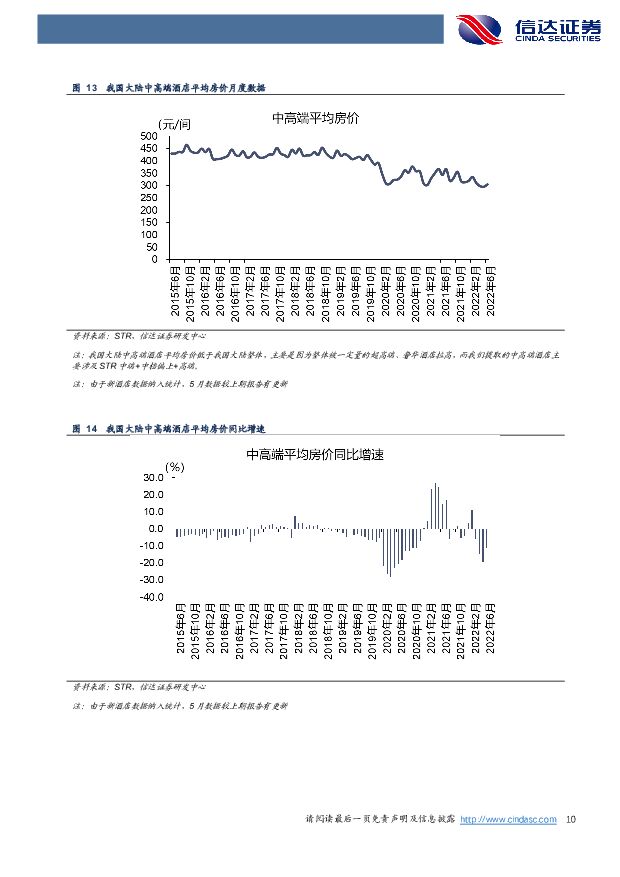

摘要:本期内容提要:6月大陆酒店整体表现:量价环比修复。22年6月,我国大陆酒店出租率53.3%,较21年6月下滑6.0pct,较19年6月下滑12.2pct。平均房价372元/间夜,较21年6月减少10.0%,恢复至19年同期的81.9%。RevPAR198元/间夜,较21年6月减少19.1%,恢复至19年同期的66.6%。6月大陆中高端酒店表现:出租率恢复好于整体,ADR恢复弱于整体。22年6月,我国大陆中高端酒店出租率55.0%,略高于整体平均水平,较21年6月下滑4.4pct,较19年6月下滑7.9pct。平均房价305元/间夜,较21年6月减少11.2%,恢复至19年同期的75.9%。RevPAR168元/间夜,在出租率、平均房价同比下滑的情况下,较21年6月减少17.8%,恢复至19年同期的65.5%。总结:大陆酒店行业经营数据的波动仍与疫情散发、反复高度相关。22年6月疫情向好,中国大陆整体酒店出租率、平均房价环比双升,带动RevPAR环比修复。同比来看,RevPAR仅恢复至19年同期近7成。整体酒店的RevPAR恢复情况优于中高端平均水平,主要体现在中高端酒店ADR恢复情况弱于整体平均水平。投资建议:酒店业绩仍极大程度地受到疫情散发的影响,但供需格局整体向好。在21年4~7月疫情较少散发的月份,RevPAR整体恢复至19年同期8成以上;叠加疫情对于酒店行业供给(特别是单体酒店)的冲击,供需格局有望持续改善。具备中长期的投资逻辑,包括供需格局改善、连锁化率提升带来的快速拓店机会、结构优化等,建议重点关注首旅酒店、锦江酒店、华住酒店。风险因素:疫情反复对旅游行业的影响,宏观经济对旅游行业的影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

白酒行业研究:白酒业绩兑现强,分化中坚布局强势龙头 国金证券 2024-05-06(19页) 附下载

附下载")

投资逻辑整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩...

2.51 MB共19页中文简体

1天前220积分

-

传媒行业:Anthropic推出企业版以及iOS应用,智子引擎发布多模态大模型Awaker1.0 信达证券 2024-05-06(5页) 附下载

近期AI相关热点更新:Anthropic推出企业版以及iOS应用,全面对标OpenAI。Anthro...

538.85 KB共5页中文简体

1天前220积分

-

房地产:如何看待近期地产走势及政策 信达证券 2024-05-06(3页) 附下载

附下载")

本期内容提要:近期地产板块持续反弹,一方面港股市场出现了明显的回暖,内房股表现强势带动A股地产修复,...

500.9 KB共3页中文简体

1天前420积分

-

原油周报:中东地缘风险缓和,油价明显回落 信达证券 2024-05-06(28页) 附下载

本期内容提要:【油价回顾】截至2024年5月3日当周,油价震荡下跌。本周,中东地缘政治风险出现缓和迹...

3.81 MB共28页中文简体

1天前020积分

-

食品饮料行业周报:酒企业绩稳健增长,一季度开局表现靓丽 华金证券 2024-05-06(17页) 附下载

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.65%,在31个子行业中排名第22位,跑赢上证...

1.3 MB共17页中文简体

1天前220积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

1天前020积分

-

公路铁路2023年报及2024年一季报总结:公路及西煤东运股息稳健,疆煤外运高增可观 信达证券 2024-05-06(6页) 附下载

附下载")

本期内容提要:事件:高速公路及铁路行业A股上市公司发布2023年报及2024年一季报经营业绩。高速公...

1.06 MB共6页中文简体

1天前220积分

-

重庆啤酒 第一季度收入增长7.2%,盈利能力提升 国信证券 2024-05-06(6页) 附下载

附下载")

重庆啤酒(600132)核心观点公司公布2024年第一季度报告,2024年第一季度,公司实现营业总收...

441.18 KB共6页中文简体

1天前218积分

-

一心堂 2023年业绩短期承压,省外扩张&新业务布局可圈可点 信达证券 2024-05-06(5页) 附下载

一心堂(002727)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入173....

493.49 KB共5页中文简体

1天前218积分

-

老百姓 “四驾马车”驱动门店快速扩张,“火炬项目”有望持续提升毛利率 信达证券 2024-05-06(5页) 附下载

附下载")

老百姓(603883)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入224....

515.97 KB共5页中文简体

1天前218积分

-

奇安信 企业级客户表现突出,持续加码AI+安全、数据安全等新安全领域 信达证券 2024-05-06(5页) 附下载

附下载")

奇安信(688561)事件:奇安信发布2023年度报告及2024年一季度业绩报告,2023年,公司实...

332.37 KB共5页中文简体

1天前218积分

-

古井贡酒 一季度收入增长26%,2024年继续稳健增长 国信证券 2024-05-06(6页) 附下载

附下载")

古井贡酒(000596)核心观点2023年收入顺利破200亿,净利率提升逻辑不断兑现。2023年,年...

799.73 KB共6页中文简体

1天前218积分

-

惠泰医疗 品牌能力持续提升,电生理产品稳步增长 信达证券 2024-05-06(4页) 附下载

惠泰医疗(688617)事件:公司发布2024年第一季报,营业收入4.55亿元,同比增长30.20%...

545.95 KB共4页中文简体

1天前218积分

-

首旅酒店 24Q1业绩超预期,标准店RevPAR及开店均积极 天风证券 2024-05-06(3页) 附下载

附下载")

首旅酒店(600258)事件概述:24Q1实现营收18.45亿元/yoy+11.5%;归母净利1.2...

666.58 KB共3页中文简体

1天前218积分

-

舍得酒业 产品结构略有承压,费效比提升初显成效 国信证券 2024-05-06(6页) 附下载

舍得酒业(600702)核心观点事件:公司发布2024年一季报,2024年第一季度公司实现营业总收入...

930.89 KB共6页中文简体

1天前218积分

-

皖新传媒 智慧教育赛道积极发力,拓宽教服产业链 信达证券 2024-05-06(5页) 附下载

附下载")

皖新传媒(601801)事件:皖新传媒(601801.SH)于2024年4月17日发布年度报告。年报...

455.81 KB共5页中文简体

1天前218积分

-

上海电影 院线经营稳健,“AI+IP”新战略持续驱动增长 信达证券 2024-05-06(5页) 附下载

附下载")

上海电影(601595)事件:上海电影(601595.SH)于2024年4月27日发布2023年年度...

645.47 KB共5页中文简体

1天前218积分

-

山西汾酒 2023完美收官,2024Q1利润超预期 山西证券 2024-05-06(5页) 附下载

山西汾酒(600809)事件描述事件:2023年实现营业收入319.28亿元,同比增长21.8%;归...

429.69 KB共5页中文简体

1天前218积分

-

华致酒行 百亿营收里程碑达成,一季度盈利回升 德邦证券 2024-05-06(3页) 附下载

华致酒行(300755)投资要点事件:公司发布2023年年报,2023年实现营业收入101.2亿元,...

756.71 KB共3页中文简体

1天前218积分

-

重庆啤酒 销量表现亮眼,产品结构恢复升级趋势 浦银国际证券 2024-05-06(8页) 附下载

重庆啤酒(600132)1Q24产品结构改善优于预期:重庆啤酒1Q24的销量同比增长5%左右,是为数...

1.1 MB共8页中文简体

1天前218积分