玲珑轮胎二季度净利润转正,业绩上行拐点已现国信证券2022-07-19.pdf

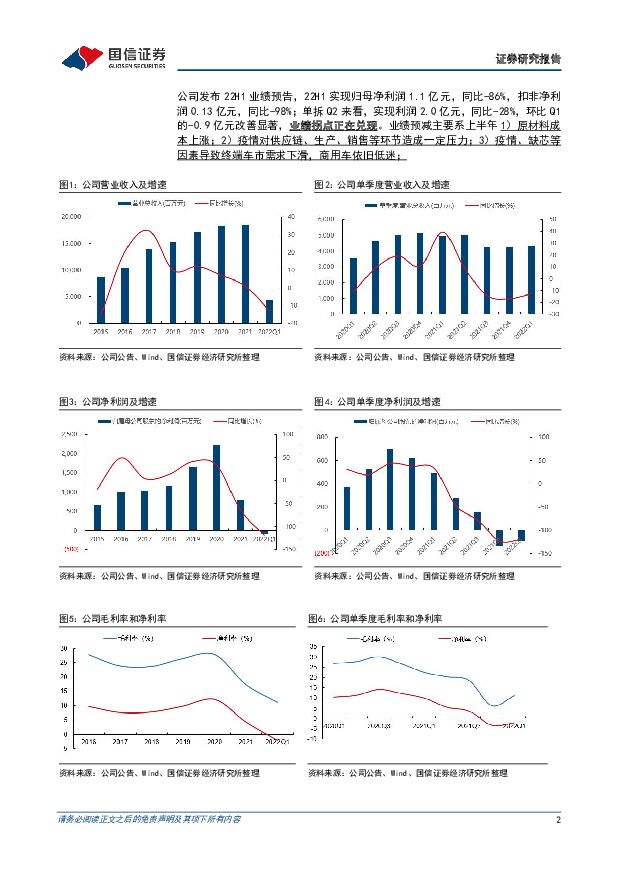

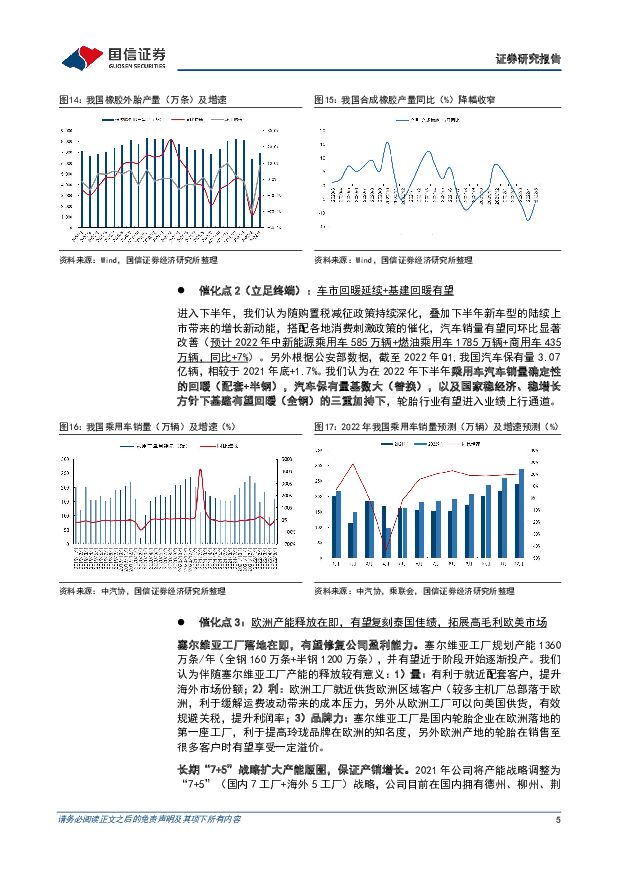

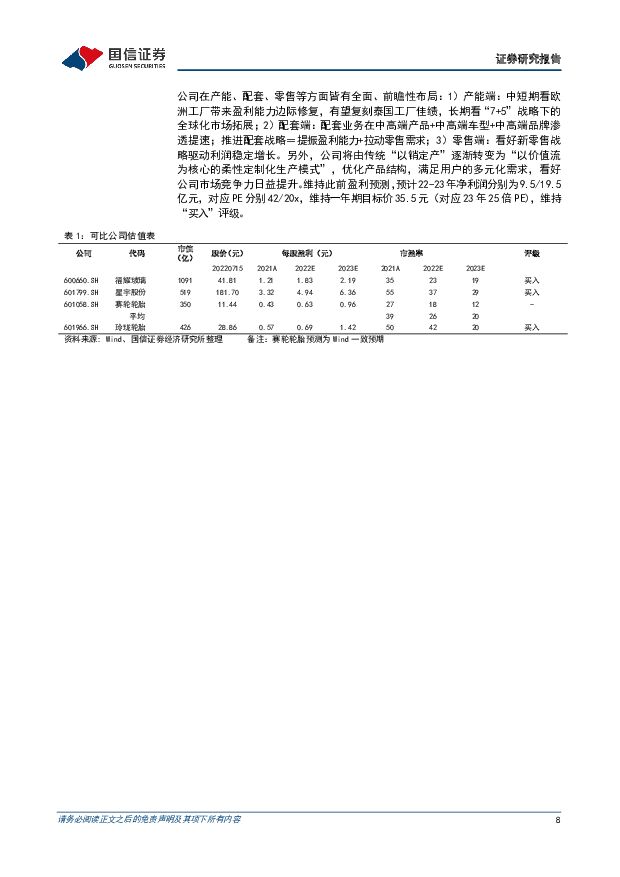

摘要:玲珑轮胎(601966)核心观点二季度利润转正, 业绩反转上行拐点已现。 公司发布业绩预告, 预计 22H1归母净利润 1.1 亿元, 同比-86%, 单拆 Q2 来看, 预计 Q2 实现归母净利润 2.0亿元, 同比-28%, 环比改善显著(Q1 为-0.9 亿元) ; 22H1 预计实现扣非净利润 0.13 亿元, 同比-98%, 预计 Q2 实现扣非净利润 1.76 亿元, 环比扭亏为盈(Q1 为-1.63 亿元) , 整体来看公司依旧受到 1) 原材料成本上涨; 2)疫情对供应链、 生产、 销售等环节的压力; 3) 终端需求下滑的影响, 但以上因素在 Q2 已逐渐改善, 行业基本面向好, 公司业绩上行拐点已现。原材料及海运成本压力缓解, 行业基本面有望持续复苏。 海运费方面, 截至 7 月前中旬, 中国港口到美东、 美西、 欧洲港口集装箱运价指数较年初分别-40.8%、 -45.7%、 -26.6%; 泰国港口到美东、 美西、 欧洲港口集装箱运价指数较年初分别-41.5%、 -43.0%、 -27.3%, 海运费下行趋势明显; 原材料方面, 天然橡胶、 合成橡胶、 碳黑价格较年初分别-11.3%、-4.9%、 +6.1%, 原材料价格整体上涨趋缓; 终端需求层面, 车市回暖明显(6 月汽车销量 250 万辆, 同比+24%) , 下半年随疫情缓解以及稳经济方针下, 预计基建有望回暖+新车型上市带来新动力, 需求延续可期。产能、 配套、 零售全方位布局, 看好公司业绩向上持续突破。 公司在产能、配套、 零售等方面皆有全面、 前瞻性布局: 1) 产能端: 中短期看欧洲工厂带来盈利能力边际修复(有望复刻泰国工厂佳绩) , 长期看“7+5”战略下的全球化市场拓展; 2) 配套端: 看好配套业务在中高端产品+中高端车型+中高端品牌渗透提速; 配套战略推进=提振盈利能力+拉动零售需求; 3) 零售端: 看好新零售战略驱动利润稳定增长。 另外公司将由传统“以销定产” 逐渐转变为“以价值流为核心的柔性定制化生产模式” ,优化产品结构, 满足用户的多元化需求, 看好公司市场竞争力日益提升。风险提示: 行业复苏不及预期, 疫情影响, 项目落地不及预期。投资建议: 有拐点+有空间的国内半钢龙头, 维持“买入” 评级公司作为国内半钢胎企业龙头, 实行“7+5” 战略, 配套持续高端化突破, 海外产能持续增加。 旗下半钢和全钢胎产品具较强的竞争力, 2020年起公司渠道生态发力, 线上线下结合开启新零售元年。 维持此前盈利预测, 预计 22-23 年净利润分别为 9.5/19.5 亿元, 对应 PE 42/20x, 维持一年期目标价 35.5 元, 对应 2023 年 PE 25x, 维持“买入” 评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

附下载")

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

1天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

1天前220积分

-

轻工制造行业周报(24年第16周):3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载

:3月家具出口增速回落,美国库存显回补迹象 国信证券 2024-04-22(19页) 附下载")

核心观点本周研究跟踪与投资思考:3月我国家具及其零件出口额增速回落,预计主要与基数、春节效应有关;由...

1.34 MB共19页中文简体

1天前220积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

1天前020积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

1天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

1天前220积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

1天前020积分

-

赛轮轮胎 行稳致远,寻求创新突破的轮胎龙头 国金证券 2024-04-22(27页) 附下载

赛轮轮胎(601058)投资逻辑:稳定性:依托全面的产品规划和前瞻的海外布局打造竞争优势。公司在成立...

3.42 MB共27页中文简体

1天前218积分

-

中控技术 2024一季报点评:收入稳健增长,利润表现优异 国信证券 2024-04-22(5页) 附下载

附下载")

中控技术(688777)核心观点一季度收入稳定增长,利润表现优异。公司发布24Q1季报,收入17.3...

558.9 KB共5页中文简体

1天前418积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

1天前418积分

-

兆易创新 一季度业绩企稳反弹,股权激励明确业绩目标 国信证券 2024-04-22(5页) 附下载

兆易创新(603986)核心观点2023年业绩承压,各产品线不同程度负增长。2023年公司实现营收5...

565.43 KB共5页中文简体

1天前218积分

-

浙江美大 2023年报&2024年一季报点评:行业下滑经营承压,高分红高股息 国信证券 2024-04-22(6页) 附下载

浙江美大(002677)核心观点经营有所承压。公司2023年实现营收16.7亿/-8.8%,归母净利...

418.75 KB共6页中文简体

1天前218积分

-

致欧科技 2023年年报点评:Q4旺季销售较好,全年业绩优异 国信证券 2024-04-22(6页) 附下载

附下载")

致欧科技(301376)核心观点Q4收入、利润均创单季度新高。2023年实现营收60.7亿/+11....

353.21 KB共6页中文简体

1天前418积分

-

优利德 2024年一季度归母净利润同比增长33.6%,盈利能力持续提升 国信证券 2024-04-22(6页) 附下载

优利德(688628)核心观点2023年营业收入同比增长14.44%,归母净利润同比增长37.46%...

307.36 KB共6页中文简体

1天前218积分

-

奕瑞科技 2023年收入同比增长20%,拟扩建CMOS探测器用传感器产能 国信证券 2024-04-22(6页) 附下载

奕瑞科技(688301)核心观点2023 年收入同比增长 20.31%, 扣非归母净利润同比增长 1...

302.81 KB共6页中文简体

1天前218积分

-

新产业 2023年营收同比增长29%,海外试剂收入高速放量 国信证券 2024-04-22(7页) 附下载

新产业(300832)核心观点2023年归母净利润同比增长25%,符合预期。2023年实现营收39....

537.09 KB共7页中文简体

1天前218积分