有色金属行业周报:通胀高企金属价格承压,锂矿拍卖不改锂价乐观预期安信证券2022-07-18.pdf

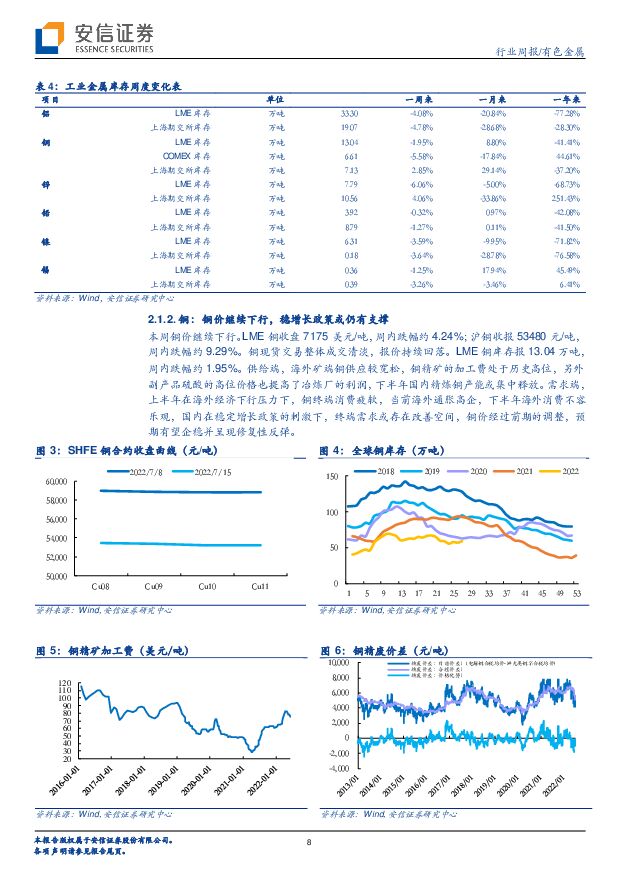

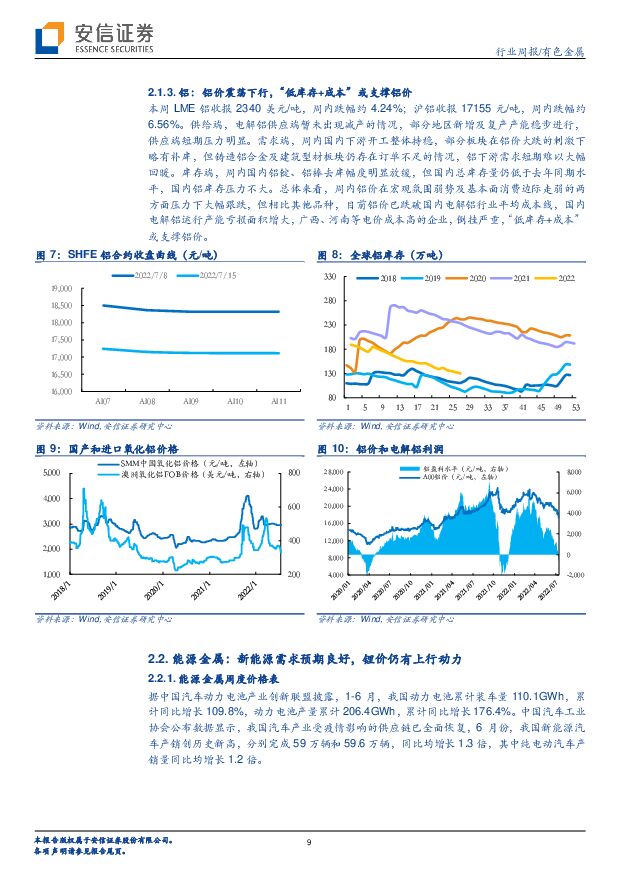

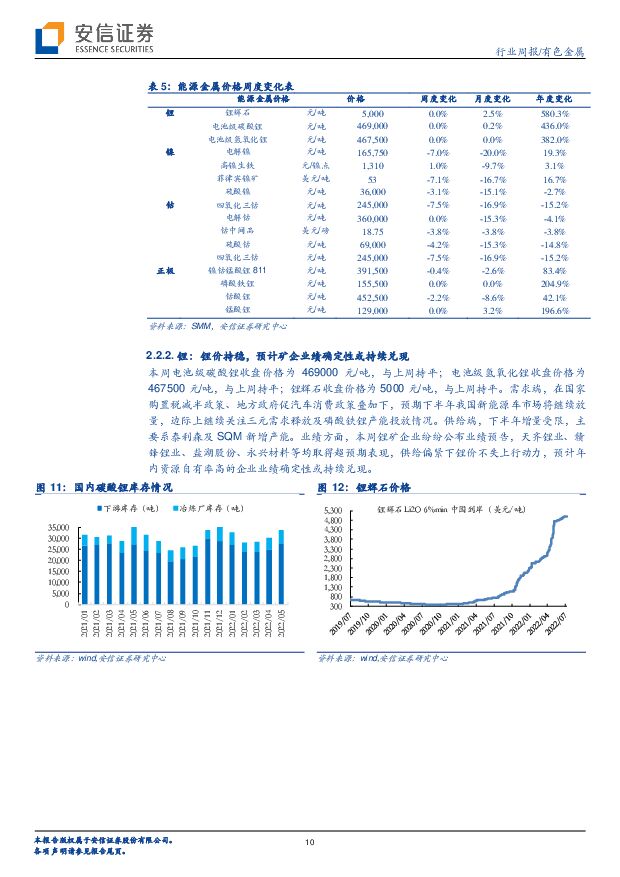

摘要:工业金属:国际方面,美国6月未季调CPI年率录得9.1%,为1981年以来的最大增幅,市场对于美联储加息的预期再度升温,将对经济复苏产生一定影响,进而抑制终端需求。同时,风险资产承压,全球大宗商品市场剧烈震荡,有色金属价格连续下跌,铝、镍、锌等多个商品价格创下阶段新低。此外,强劲加息预期支撑美元指数大幅提高,不断突破十余年高点,创下自2002年底以来的新高。美元指数上升和大宗商品大幅下跌,反映出海外投资者对于美元货币紧缩政策持续可能导致全球经济衰退的担忧。国内方面,由于的疫情对经济的冲击,中国二季度GDP增速放缓,同比增长0.4%,低于市场预期和前值。同时,6月房地产投资同比持续回落,扰动市场。总体上,宏观利空情绪持续发酵,金属价格承压。建议关注:神火股份,南山铝业、西部矿业、锡业股份等。铜:铜价继续下行,稳增长政策或仍有支撑本周铜价继续下行。LME铜收盘7175美元/吨,周内跌幅约4.24%;沪铜收报53480元/吨,周内跌幅约9.29%。铜现货交易整体成交清淡,报价持续回落。LME铜库存报13.04万吨,周内跌幅约1.95%。供给端,海外矿端铜供应较宽松,铜精矿的加工费处于历史高位,另外副产品硫酸的高位价格也提高了冶炼厂的利润,下半年国内精炼铜产能或集中释放。需求端,上半年在海外经济下行压力下,铜终端消费疲软,当前海外通胀高企,下半年海外消费不容乐观,国内在稳定增长政策的刺激下,终端需求或存在改善空间,铜价经过前期的调整,预期有望企稳并呈现修复性反弹。铝:铝价震荡下行,“低库存+成本”或支撑铝价本周LME铝收报2340美元/吨,周内跌幅约4.24%;沪铝收报17155元/吨,周内跌幅约6.56%。供给端,电解铝供应端暂未出现减产的情况,部分地区新增及复产产能稳步进行,供应端短期压力明显。需求端,周内国内下游开工整体持稳,部分板块在铝价大跌的刺激下略有补库,但铸造铝合金及建筑型材板块仍存在订单不足的情况,铝下游需求短期难以大幅回暖。库存端,周内国内铝锭、铝棒去库幅度明显放缓,但国内总库存量仍低于去年同期水平,国内铝库存压力不大。总体来看,周内铝价在宏观氛围弱势及基本面消费边际走弱的两方面压力下大幅跟跌,但相比其他品种,目前铝价已跌破国内电解铝行业平均成本线,国内电解铝运行产能亏损面积增大,广西、河南等电价成本高的企业,倒挂严重,“低库存+成本”或支撑铝价。锡:锡价震荡运行,焊料企业开工率回暖有望支撑锡价反弹本周LME锡价24650美金/吨,周内跌幅1.87%。供给端,目前低品位原矿的选矿利润较低,缅甸疫情持续扰动,当地产量下降与口岸关闭的情况仍然存在,选厂与矿贸目前虽有部分库存,但考虑到随着冶炼厂检修结束,原料需求或将回暖,国内锡精矿加工费近期或将有下调动作。需求端,据SMM,国内6月份样本企业锡焊料产量7651吨,较5月份环比减少2.66%,7月样本总产量预期为7703吨,较6月开工率稍有反弹,焊料企业开工率回暖有望支撑锡价反弹。锌:供需双弱,锌价震荡下行本周LME锌价2943美元/吨,周内跌幅4.68%。供给端,南北市场情况出现分化。南方市场进口矿补给下,冶炼厂原料库存得到补充,整体生产也相对稳定,同时加工费出现了一定上调。北方炼厂目前仍然主要以国产矿为主要原料,部分地区短期无进口矿采购意向或是进口矿存在物流运输问题,均导致到底锌矿持续紧缺,并且正在影响冶炼厂的生产。整体上,7月中国精炼锌产量预计为48.73万吨,仍然无法突破50万吨量级。需求端,锌三大板块开工率均没有看到明显回暖,并且企业均反馈订单增量不多,市场消费信心还在谷底。与此同时,上海等地疫情的反复是否会再度拖垮消费,是近期国内最大的不确定性。综合来看,供需双弱格局下,锌价震荡下行。能源金属:新能源需求旺盛,能源金属价格仍有支撑。据中国汽车动力电池产业创新联盟披露,1-6月,我国动力电池累计装车量110.1GWh,累计同比增长109.8%,动力电池产量累计206.4GWh,累计同比增长176.4%。中国汽车工业协会公布数据显示,我国汽车产业受疫情影响的供应链已全面恢复,6月份,我国新能源汽车产销创历史新高,分别完成59万辆和59.6万辆,同比均增长1.3倍,其中纯电动汽车产销量同比均增长1.2倍。建议关注:赣锋锂业、天齐锂业、永兴材料、盐湖股份、西藏矿业、中矿资源、融捷股份、雅化集团、天华超净、盛新锂能、华友钴业、腾远钴业、盛屯矿业、洛阳钼业、寒锐钴业等。锂:锂价持稳,预计矿企业绩确定性或持续兑现本周锂板块整体趋稳。本周电池级碳酸锂收盘价格为469000元/吨,与上周持平;电池级氢氧化锂收盘价格为467500元/吨,与上周持平;锂辉石收盘价格为5000元/吨,与上周持平。需求端,在国家购置税减半政策、地方政府促汽车消费政策叠加下,预期下半年我国新能源车市场将继续放量,边际上继续关注三元需求释放及磷酸铁锂产能投放情况。供给端,下半年增量受限,主要系泰利森及SQM新增产能。业绩方面,本周锂矿企业纷纷公布业绩预告,天齐锂业、赣锋锂业、盐湖股份、永兴材料等均取得超预期表现,供给偏紧下锂价不失上行动力,预计年内资源自有率高的企业业绩确定性或持续兑现。钴:需求疲软,钴价持续下行本周电解钴收盘价为36000元/吨,与上周持平,钴中间品收盘价为18.75美元/磅,较上周下跌3.8%,跌幅有所收缩。电解钴方面,电钴产量依旧处于过剩状态,需求端较为疲软,近期贸易商出于成本考虑挺价意愿较强,因此电钴价格相对稳定。钴盐方面,当前上游市场成品库存依旧保持高位,下游提高原料自供比例,采购需求较弱,叠加海外价格持续下行,导致钴盐价格下行。镍:产业链整体承压,镍价格继续走低本周电解镍收盘价为165750元/吨,较上周下跌7.03%,硫酸镍收盘价为36000元/吨,较上周下跌3.1%。本周硫酸镍价格延续下跌趋势,当前前驱体市场虽有明显放量但其增量主要源自一体化厂商,该部分厂商通过自产或代工硫酸镍展现出较大成本优势,而对于依靠外采硫酸镍的下游厂商而言,当前前驱体市场恢复情况仍较为一般。另外镍铁方面,镍铁厂受成本支撑,前期所备镍矿价格偏高,铁厂陷入亏损将选择减产,同时铁厂的出货意愿不强。整体三元及钢铁需求不及预期,镍价持续走低。贵金属:高通胀抬升加息预期,金价承压下行本周COMEX黄金周五收盘价1706.5美元/盎司,较上周下跌1.98%;COMEX银周五收盘价18.66美元/盎司,较上周下跌2.99%。美国经济数据不及预期,美国上周初请失业金人数经季节性调整后增加至24.4万人,较前一周的23.5万人增加了9000人,美国当前经济衰退、裁员增加,加剧市场悲观情绪。美国6月CPI同比9.1%,高于此前市场预期的8.8%,创下了40年来的新高,CPI的大幅上升使7月美联储加息100个基点的预期升温,持有黄金的机会成本上升,短期金价明显承压。此外市场目前更加担心美联储激进加息引发的衰退风险,黄金避险属性对金价有一定支撑,随着经济数据和紧缩强度有所波动、两大因素交替主导金价,短期金价或呈现震荡趋势。稀土:短期需求不及预期,镨钕价格下调本周稀土价格持续下跌。本周氧化镨钕价格84.5万元/吨,较上周价格下跌6.63%;金属镨钕价格102.5万元/吨,较上周价格下跌7.66%。需求端,本周稀土市场表现较差,整体氛围低迷,下游磁材企业需求不足,刚需补货较少,支撑不足。供给端,本周氧化镨钕产量1320吨,产量稳定,不过上游商家心态不稳,部分企业开始积极抛售,降价成交,导致市场整体情绪看空增加,加之北方稀土本月挂牌价下调,下游观望,持续不下单,稀土市场整体走势明显下行。不过整体上我们持续看好新能源等领域带来的稀土永磁需求释放,建议关注:北方稀土、金力永磁等。风险提示:金属价格大幅波动,新能源需求大幅下滑,宏观经济表现不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

2天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

附下载")

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

2天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

附下载")

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

2天前220积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

3天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

3天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

3天前420积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

3天前420积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

附下载")

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

3天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

3天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

3天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

3天前220积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

3天前520积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

附下载")

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

3天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

3天前220积分

-

华友钴业 2023年年报及2024年一季报点评:镍冶炼产能释放出货高增长,预计24年金属价格上涨盈利改善 东吴证券 2024-04-22(7页) 附下载

附下载")

华友钴业(603799)2023年年报及2024年一季报点评:镍冶炼产能释放出货高增长,预计24年金...

1.09 MB共7页中文简体

3天前418积分

-

有色金属周报:供需格局持续向好,商品价格加速上行 民生证券 2024-04-21(28页) 附下载

附下载")

本周(4.15-4.19)上证综指上涨1.52%,沪深300指数上涨1.89%,SW有色指数下跌2....

2.73 MB共28页中文简体

4天前220积分

-

有色金属行业大宗及贵金属周报:再通胀交易+矿端扰动加剧推动铜价大涨 国金证券 2024-04-21(14页) 附下载

附下载")

本周(4.15~4.19)内A股上涨,沪深300指数收涨1.89%,有色金属跑输大盘,收跌2.31%...

2.42 MB共14页中文简体

4天前220积分

-

有色金属行业研究:稀土&小金属周报:节前备库普涨,锑价有望持续新高 国金证券 2024-04-21(13页) 附下载

附下载")

行情综述&投资建议本周(4.15-4.19)沪深300指数下跌0.21%,其中有色指数下跌1.47%...

1.46 MB共13页中文简体

4天前520积分

-

有色金属行业周报:供应约束影响持续,铜锡价格延续强势 华鑫证券 2024-04-21(19页) 附下载

附下载")

投资要点黄金:年内美联储降息可能性仍在,黄金上涨空间仍较大本周数据方面,美国3月零售销售环比为0.7...

1.4 MB共19页中文简体

4天前220积分

-

有色金属周度报告:地缘政治不确定性增加,继续看好金属价格上行 信达证券 2024-04-21(11页) 附下载

附下载")

地缘政治不确定性增加,继续看好金属价格上行。4月15日周一,美国人口普查局公布3月零售销售数据显示,...

1.36 MB共11页中文简体

4天前020积分