食饮农业行业周报:食饮复苏前景明朗,生猪养殖景气上行国联证券2022-07-18.pdf

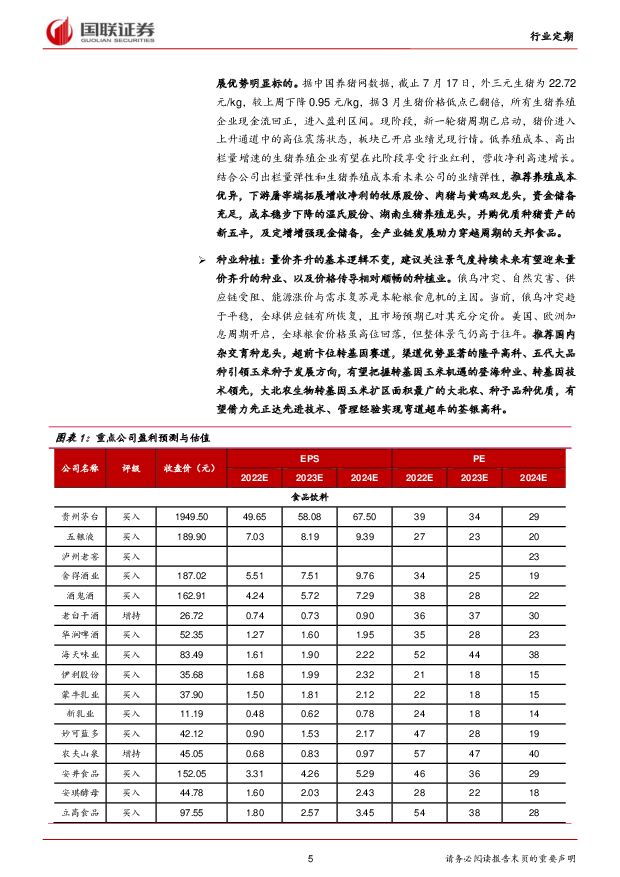

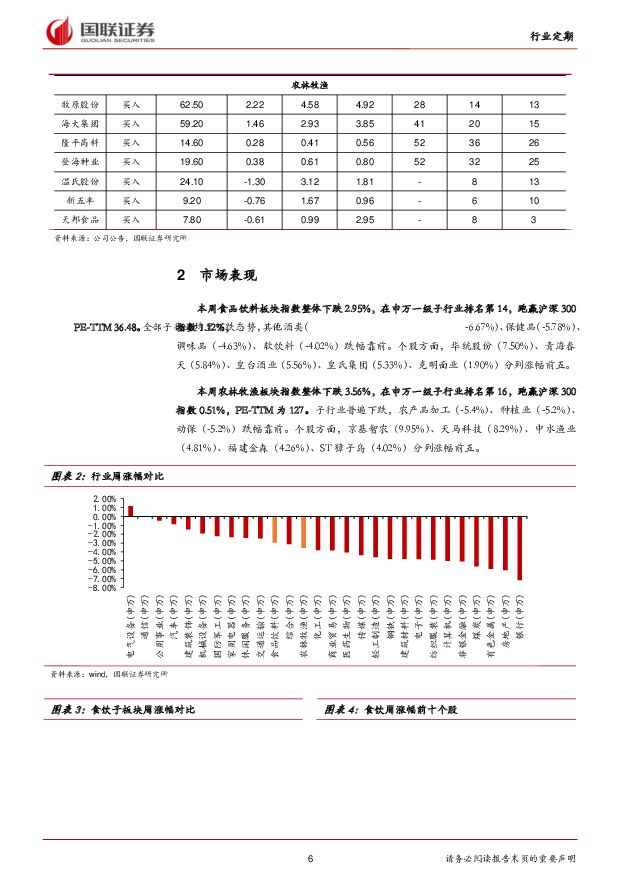

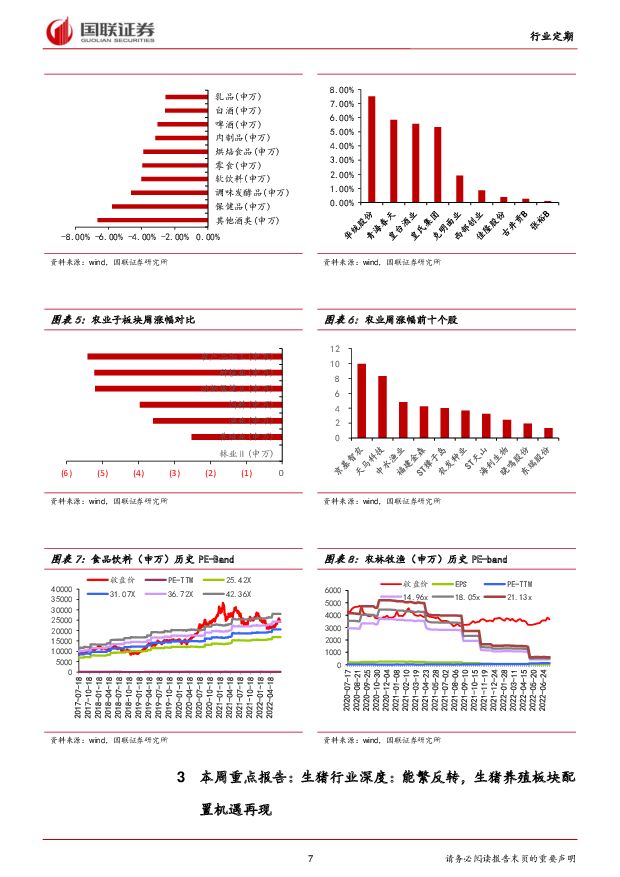

摘要:食品饮料周观点:白酒中报预期稳健,大众品业绩复苏在途7月10日-7月15日,食品饮料指数跌幅2.95%,一级子行业排名第14,跑赢沪深300 1.12%。全部子行业均呈下跌态势,其他酒类(-6.67%)、保健品(-5.78%)、调味品(-4.63%)、软饮料(-4.02%)跌幅靠前。连续两周出现指数回调,一方面前期持续涨势暂时修整,另一方面为中报集中出炉影响,市场虽已提前判断整体中期业绩不及预期的情况,但也需关注细分子行业及个股业绩验证情况。1-6月社零总额同比-0.7%超预期,食饮消费边际改善有更强支撑,估值修复趋势不改。白酒:疫情虽反复,但二季度淡季难以动摇全年业绩达成,回款也大多过半,全年目标未作调整彰显企业信心。 随疫情管控进一步轻量化和灵活化,预期中秋国庆动销情况较为理想。大众品:随着在外场景恢复,需求进一步 回暖,更多细分板块机会出现,建议关注B端供应及C端餐饮场景相关的啤酒、烘焙食品、速冻食品、软饮料和调味品等。农林牧渔周观点:猪周期开启业绩兑现,种业种植景气持续本周农林牧渔板块指数整体下跌3.56% ,在申万一级子行业排名第16,跑赢沪深300指数0.51%, PE-TTM为127。子行业普遍下跌,农产品加工(-5.4%)、种植业(-5.2%)、动保(-5.2%)跌幅靠前。个股方面,京基智农(9.95%)、天马科技(8.29%)、中水渔业(4.81%)、福建金森(4.26%)、ST獐子岛(4.02%)分列涨幅前五。生猪养殖: 当下生猪价格据3月低点已翻倍,所有生猪养殖企业现金流回正,进入盈利区间。现阶段,新一轮猪周期已启动,猪价进入上升通道中的高位震荡状态,板块已开启业绩兑现行情。低养殖成本、高出栏量增速的生猪养殖企业有望在此阶段享受行业红利,营收净利高速增长。种业种植:全球粮食价格虽高位回落,但整体景气仍高于往年。量价齐升的基本逻辑不变,建议关注景气度持续未来有望迎来量价齐升的种业、以及价格传导相对顺畅的种植业。投资建议食品饮料:(1)酒类:高端白酒首推业绩稳健、改革推进的茅台、老窖;次高端推荐组织活力持续焕发、渠道变革深入推进的舍得、酒鬼酒。啤酒首选具备有提价能力的高端化龙头华润啤酒,关注燕京啤酒。(2)大众品:乳制品重点推荐业绩增长确定性较高的龙头伊利以及受益行业竞争格局持续改善的妙可蓝多。调味品首推困境反转下明年业绩确定性较强的安琪酵母。速冻食品重点推荐BC两端同时发力、在预制菜研发和渠道铺设上发展迅速的安井食品。烘焙食品首推发展自驱力强、快速成长标的立高食品。软饮料建议关注受益PET价格回落后盈利能力改善的龙头农夫山泉。农林牧渔: (1)生猪养殖推荐养殖成本优异,下游屠宰端拓展增收净利的牧原股份,肉猪与黄鸡双龙头,资金储备充足,成本稳步下降的温氏股份,湖南生猪养殖龙头,并购优质种猪资产的新五丰,及定增增强现金储备,全产业链发展助力穿越周期的天邦食品。(2)种业种植推荐国内杂交育种龙头,超前卡位转基因赛道,渠道优势显著的隆平高科,五代大品种引领玉米种子发展方向,有望把握转基因玉米机遇的登海种业,转基因技术领先,大北农生物转基因玉米扩区面积最广的大北农,种子品种优质,有望借力先正达先进技术、管理经验实现弯道超车的荃银高科。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

附下载")

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

家用电器:基于区域拆分看出口景气持续性 国联证券 2024-04-22(12页) 附下载

24年以来家电出口两年CAGR超越历史增速区间2024Q1家电出口数量/人民币额/美元额分别同比+2...

1.02 MB共12页中文简体

1天前220积分

-

中际旭创 2023A&2024Q1业绩点评:高端产品放量带动业绩持续高增 国联证券 2024-04-22(3页) 附下载

中际旭创(300308)事件:2024年4月21日,公司发布2023年年度报告和2024年一季度报告...

378.65 KB共3页中文简体

1天前218积分

-

新五丰 产能充裕出栏高增,猪价低迷拖累业绩 国联证券 2024-04-22(3页) 附下载

新五丰(600975)事件:公司披露2023年报,2023年公司实现营收56.32亿元,同比+12....

352.34 KB共3页中文简体

1天前218积分

-

仙乐健康 23年顺利收官,24年发展提速 国联证券 2024-04-22(3页) 附下载

仙乐健康(300791)事件:公司发布2023年报及2024年一季报,2023年实现营收35.82亿...

356.61 KB共3页中文简体

1天前218积分

-

我武生物 黄花蒿滴剂快速放量,点刺产品逐步扩充品种 国联证券 2024-04-22(3页) 附下载

我武生物(300357)事件:公司披露2023年年报和2024年一季报,2023年实现营收8.48亿...

356.97 KB共3页中文简体

1天前218积分

-

三七互娱 分红力度加大,静待新游业绩释放 国联证券 2024-04-22(3页) 附下载

三七互娱(002555)事件:公司发布2023年报:营收165.47亿元,同比增长0.86%;归母净...

357.11 KB共3页中文简体

1天前118积分

-

立华股份 养殖景气低迷致23年业绩承压,24Q1业绩改善显著 国联证券 2024-04-22(3页) 附下载

立华股份(300761)事件:公司披露2023年报,实现营收153.54亿元,同比增长6.28%;归...

351.61 KB共3页中文简体

1天前218积分

-

康恩贝 业绩稳定增长,中药大健康业务加速发展 国联证券 2024-04-22(3页) 附下载

康恩贝(600572)事件:公司发布2023年年度报告,2023全年实现收入67.33亿元(yoy+...

359.06 KB共3页中文简体

1天前218积分

-

金石资源 Q1业绩同比高增,技术平台型公司初具雏形 国联证券 2024-04-22(3页) 附下载

金石资源(603505)事件:4月22日,公司发布一季报,2024年Q1公司实现营业收入4.48亿元...

392.02 KB共3页中文简体

1天前218积分

-

金徽酒 收入利润符合预期,产品结构表现亮眼 国联证券 2024-04-22(3页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,公司2024Q1实现营业收入10.76亿元,同...

355.7 KB共3页中文简体

1天前218积分

-

火星人 2023年年报点评:行业景气承压,坏账拖累短期业绩 国联证券 2024-04-22(4页) 附下载

火星人(300894)事件:火星人发布2023年报:23年,实现营收21.39亿,同比-6.03%,...

414.64 KB共4页中文简体

1天前118积分

-

华润三九 CHC业务实现快速增长 国联证券 2024-04-22(3页) 附下载

华润三九(000999)事件:公司发布2024年一季报,实现营业收入72.94亿元(yoy+14.8...

352.5 KB共3页中文简体

1天前218积分

-

海康威视 业绩稳健增长,向OT厂商转型打造第二增长曲线 国联证券 2024-04-22(3页) 附下载

附下载")

海康威视(002415)事件:海康威视发布2023年年度报告和2024年第一季度报告,2023年公司...

358.3 KB共3页中文简体

1天前418积分

-

百克生物 带疱疫苗放量驱动业绩增长 国联证券 2024-04-22(3页) 附下载

附下载")

百克生物(688276)事件:公司披露2024年一季报,实现营收2.70亿元,同比增长50.64%,...

354.54 KB共3页中文简体

1天前218积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

1天前215积分

-

北证策略点评一:“920”号段启用将提升交易效率 国联证券 2024-04-22(5页) 附下载

事件:为落实“深改19条”相关部署,提升上市公司辨识度,方便投资者搜索、交易上市股票,北交所与股转系...

416.27 KB共5页中文简体

1天前210积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

2天前120积分